| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 »威尔鑫视点—咨询电话13980468832» 威尔鑫月评·׀ 金市连续六月飞雪 但见抗冻韧性

威尔鑫月评·׀ 金市连续六月飞雪 但见抗冻韧性 |

|

2022-09-30 14:36:04

来源 --

作者

金市连续六月飞雪 但见抗冻韧性

2022年09月30日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 操作参考公众号:杨易君黄金与金融投资 yangyijun1616

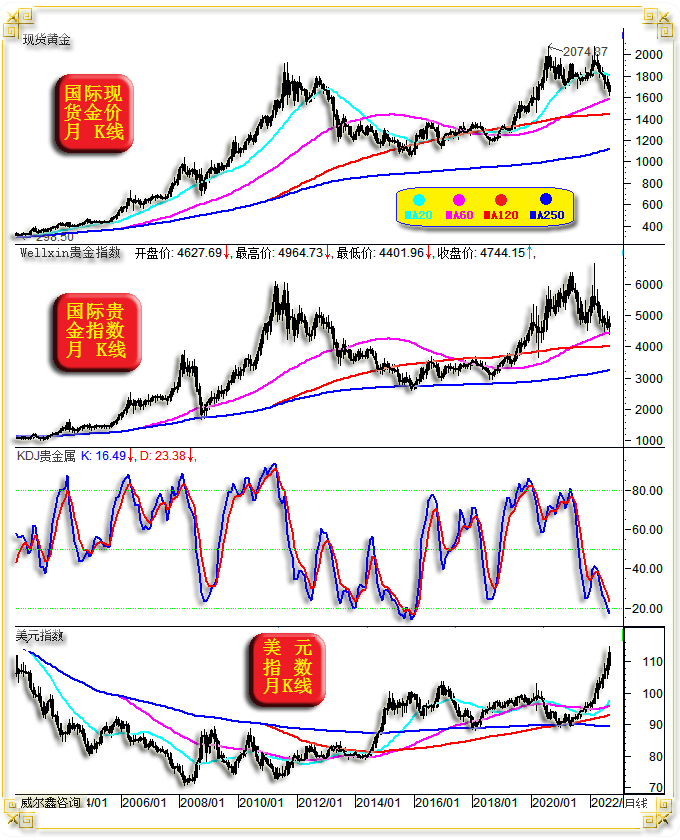

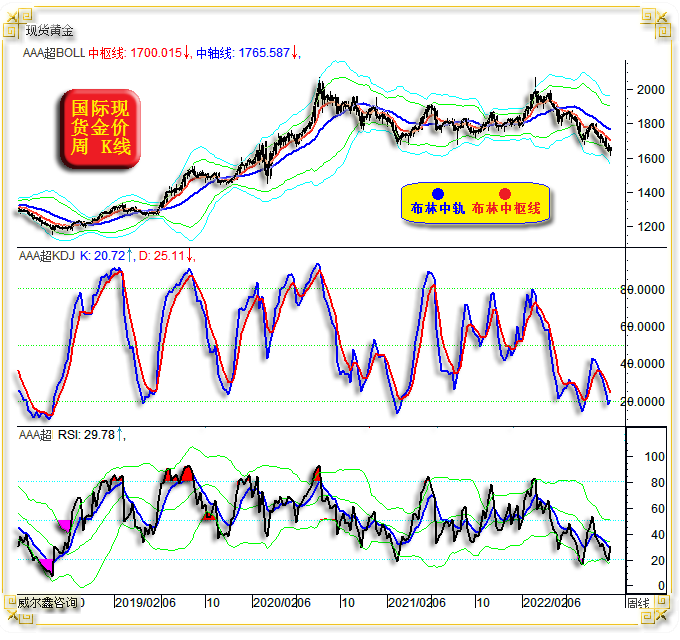

1 九月市场小结 9月国际现货金价以1710.92美元开盘,最高上试1735.09美元,最低下探1614.20美元,截止9月30日午盘时分报收1664.5美元,下跌46.87美元,跌幅2.74%,月K线呈震荡下行中长阴。 9月美元指数以108.65点开盘,最高上试114.78点,最低下探107.67点,截止9月30日午盘时分报收111.99点,上涨3330点,涨幅3.06%,月K线呈创20年新高后大幅回吐涨幅的长阳线。

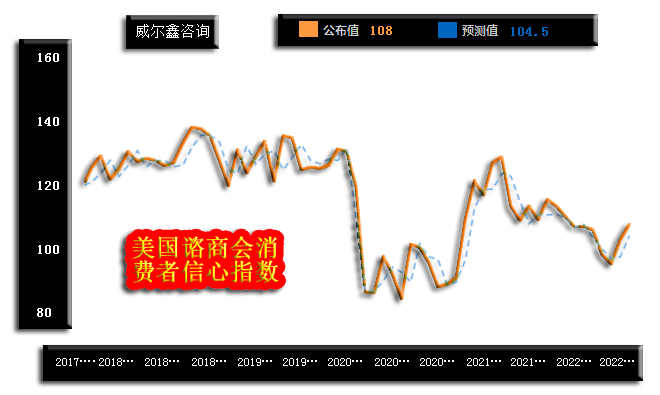

9月Wellxin国际贵金指数以4627.69点开盘,最高上试4964.73点,最低下探4401.96点,截止9月30日午盘时分报收4744.15点,上涨119.68点,涨幅2.59%,月K线呈调整抵抗小阳线。 至30日午盘,9月国际现货银价动态涨幅5.01%,NYMEX国际原油价格下跌8.59%,涵盖20多个商品类别的CRB商品指数下跌6.63%,美国道琼斯指数下跌7.25%,纳斯达克指数下跌9.13%,德国DAX指数下跌6.7%,欧洲50指数下跌6.77%。 9月美联储大幅升息75点至3.25%,美元继续大幅走强,冲击全球金融市场,尤其风险金融市场。 基于自身利益考虑,美国官方调控者或希望美元走强冲击非美金融市场,以助美国经济金融突显相对优势;希望美元走强冲击商品市场,以助美国降通胀。 然从9月美元继续走强对全球金融市场实际影响效果观察,一定程度上遏制了商品市场强势,然美国股市也付出了极大代价,9月美股跌幅比经济更糟的欧洲还大。周四美股由大型科技股等核心蓝筹引领继续大幅下跌。过去两年多美国巨大的流动性释放,这些大型科技股是最大受益者,致使标普500席勒市盈率渐近2000年创下的百年历史纪录高位。目前美股系统性风险依然很大,但要注意继续做空美股的结构性风险。 9月金价虽然连续第六个月下行,但整个贵金属板块在美元强势阴霾笼罩之下极其抗跌。9月金价月跌幅小于美元指数,继续彰显金价相对于强势美元的抗调整韧性。在贵金板块中,9月只有金价下跌,银、钯、铂则全面上涨。截止9月30日午盘,银价月涨幅5.01%,铂金价月涨幅3.22%,钯金价月涨幅6.17%…… 近两个月,我们强调贵金指数在60月均线,或250周均线位置宏观技术支撑极强,至少应构成中期底部。在8、9月美元继续大幅上行凛冬氛围中,贵金指数都表现出极强抗调整韧性,并未明显击穿7月底部。 就图示贵金指数月KD指标观察,也处于与2015年相似的20多年超卖水平。若贵金指数板块很难进一步系统性下跌,金价被带美元节奏的系统性下跌空间也应有限。而一旦美元指数大周期见顶,贵金属板块、金银无疑值得投资者高度关注。 2 数据消息面 月度评论中,本应详细回顾梳理本月基本面经济数据,但鉴于我们在平常日评、周评中已尽可能详尽呈现、分析欧美宏观经济数据,故月评也基本只解读近期未曾解读的过欧美经济数据。 本月欧美经济数据看点很大,9月欧美经济数据差异明显,且笔者认为这种差异至少会在第四季度得以延续。 欧美经济结构性差异主要体现为美国经济见抗回软韧性,本月经济数据总体好于预期,尽管长期趋势坎虞。而欧元区、尤其作为欧洲经济龙头的德国经济,本月数据都“远逊”于预期,与美国同类经济数据对照,完全背道而驰。 本周北溪管道被德国评估的“能量巨大的爆炸装置”(威力相当于500公斤TNT)炸毁,炸毁了欧洲纠偏对俄制裁助益经济复苏的念想,炸毁了欧洲脱离俄乌地缘政治危机泥潭的回旋空间,无疑令本已下滑的欧洲经济雪上加霜,欧洲必然被继续绑架着以羸弱的躯体为美国献血换取高价天然气。至于美国以后是否拆骨打劫欧洲高端制造业,尚难定论。但愿北溪管道能早日修复,全球政治与经济平衡能得到修复,而不是呈现出更大裂痕。 本周数据显示,伴随美国通胀连续两个月自高位回落,9月强势美元继续冲击商品市场,9月27日公布的美国谘商会消费者信心指数继续超预期强劲回升:

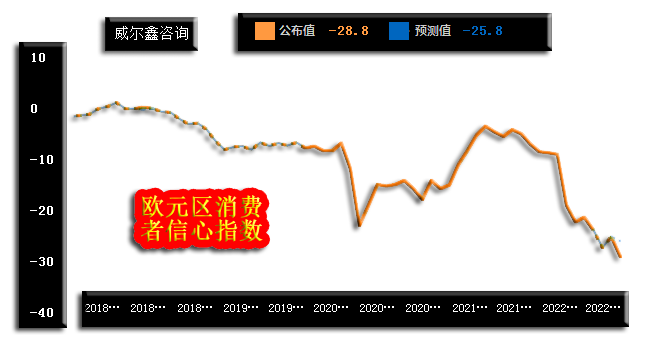

市场预期数据为104.5,实际数据为108。而前一期于8月30日公布的数据为103.2,同样远好于市场预期的97.9。相较于美国消费者信心的强劲回升,9月22日公布的欧元区消费者信心指数却意外大幅下滑:

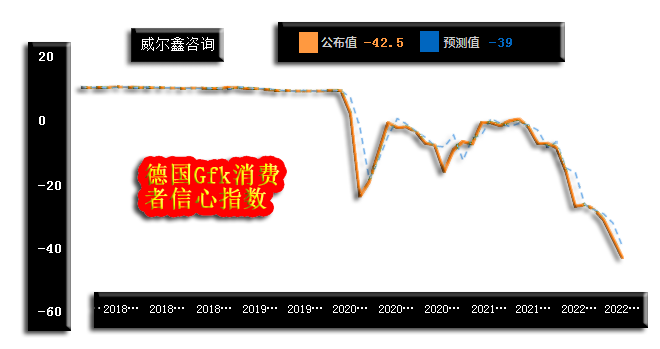

市场预期值为-25.8,实际值为-28.8,数据远逊于预期。进一步对比观察欧美消费者信心指数“形态”趋势: 2022年以前,欧美消费者信心指数数据形态、趋势高度一致,甚至2020年三四季度,欧元区消费者信心指数的回升比美国数据更强劲。 那么进入2022年以后,发生了什么事情,让欧美消费者信心指数出现了如此大的分化?当然是俄乌地缘政治危机。一句或带主观争论但却不言自明的说法:美国极尽机巧、费尽心思成功将欧洲推入了至今看似万劫不复的俄乌地缘政治危机泥潭,致力于为美国源起于2020年的海量流动性危机后果垫背。意见分歧者不必太过主观抗议,数据最能说明问题。虽然2022年3月开始,欧美消费者信心指数都在继续下滑,但已被成功置身旋涡的欧元区消费者信心可谓断崖式下滑。2月欧元区消费者信心指数为-8.8,当月下旬俄乌战争爆发,市场对3月欧元区消费者信心指数的预期为-12.9,实际数据为-18.7,数据严重恶化。数百万乌克兰难民进入英国、德国、法国、俄罗斯等,而美国则对乌克兰“移民”竖起了高墙。 对比欧美第二季度消费者信心指数下滑形态,欧元区消费者信心指数失速下跌太明显。近两月,欧元区消费者信心指数继续在泥潭中下行,但美国已见“上岸”趋势。约翰逊二季度是美国最具煽动力的马前卒,高光下台后的英国经济金融一地鸡毛,本周英镑贬值到50年最低水平…… 空谈政治易有岐见,但辅以实际经济数据去印证,则易客观理解。回想2008年美国通过次贷搞出的全球金融危机,同样为引爆欧元区为美国经济复苏垫背,通过华尔街金融巨头“搞肾”为希腊债务埋雷,成功引爆欧洲债务危机,爆了两轮。“搞肾”将希腊政府违约造成的巨大损失后果,直接绑在了德国身上。这一次,美国同样怎可放过作为欧洲经济龙头的德国。笔者清晰记得,今年2月德国刚上任的总理“朔尔茨”去了一次白宫,回来之后性情小变到大变,而此前看似一直与法国总统马克龙一样,有默克尔政治遗风。后来嘛……,目前德国如热锅上的蚂蚁,经济形势、趋势比欧元区总体平均水平更差。近日德国总理朔尔茨率团到中东诸国求油、求气,收效不佳。8月欧元区PPI年率高达37.2%,而德国PPI年率高达45.8%。 9月28日公布的德国Gfk消费者信心指数,比欧元区消费者信心指数下滑更快:

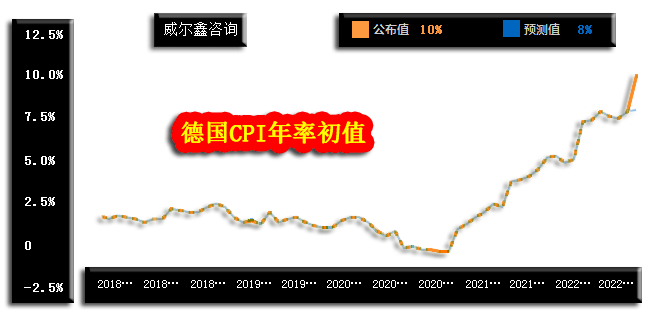

再将德国消费者信心指数与欧元区数据进行对比,不难看出德国更糟。数据显示,市场预期德国Gfk消费者信心指数为-39,实际数据为-42.5,前期数据为-36.5。近期欧元区、德国经济数据皆如此,不仅低于前值,也皆逊于预期。同日公布的意大利、法国消费者信息指数、瑞士经济预期指数都类似,逊于预期,继续下滑。 9月29日数据同样极具看点,德国9月消费者物价指数(CPI)年率初值继续大幅攀升:

市场预期德国9月CPI或只相对于8月轻度恶化,8月CPI年率为7.9%,市场预期9月CPI年率初值为8%,然实际公布结果为10%,德国通胀形势何其严峻!同日公布的德国9月调和CPI年率初值信息一样,市场预期为10%,实际为10.9%,前值为8.8%。再对比观察思考美国CPI指数已连续两月回落,再思考本周北溪管道被炸事件,欧洲简直不是一般地以民生为代价“舍身成’仁’”!周四法国迎来全国性罢工,置身欧洲大染缸,法国总统虽早已洞悉北约脑死亡,但孤掌难鸣,心有余而力不足。 9月29日公布的欧元区经济景气指数,看似继续意外,实际不意外:

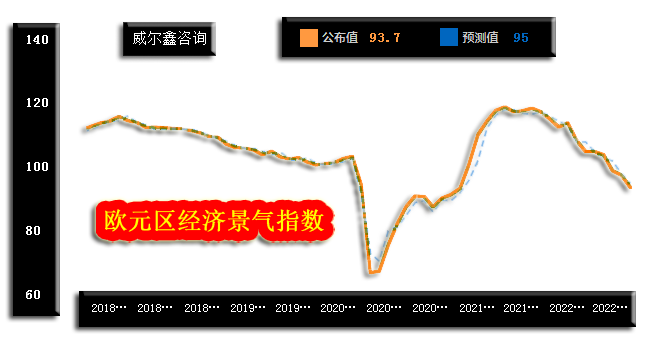

市场预期9月欧元区经济景气指数为95,实际数据为93.7,前值为97.3。同时公布的欧元区9月服务业景气指数为4.9,市场预期为7,前值为7.1。但9月欧元区工业景气指数好于预期,预期-1,实际为-0.4,低于前值1。周四公布的三个类别欧元区景气指数数据趋势完全一样,继续下滑。 货币政策方向,虽欧元区经济下滑趋势非常明显,但通胀更让人头痛,故大力升息难免,经济硬着陆难免。英国新任首相上台即出“怪招”,在通胀高企时即祭出庞大的财政刺激计划以振经济复苏。不仅英国央行头痛,国际金融界也对新经济学“蛙声一片”,英镑创下50年新低。而据CME“美联储观察”:美联储11月加息50个基点至3.50%-3.75%区间的概率为41.2%,加息75个基点的概率为58.8%。本月美国经济数据体现回软韧性,也令美联储有继续大幅升息遏制通胀的资本与动能。 3 黄金宏观技术超跌 当前黄金市场处于20年绝对超跌区,且鉴于美元指数宏观涨幅巨大,笔者不认为黄金市场有多大系统性风险,应时刻关注金市做多信号。如金价月K线图示:

连续六个月下行的金价,渐近60月均线(五年线),笔者认为五年线或难有效告破。金价击穿五年线后应警惕中期诱空。 最新月线KD指标显示,金价处于20年绝对超买区,相较于2013年熊市破位下探1180.11美元时的超买水平,相较于2015年见1046.20美元大底时的超买水平,差异并不明显。比2018年金价见底1160.11美元时更超跌。 金价月线RSI指标类似,虽超买水平不如月线KD信号明显,但至少应该时刻关注黄金市场的结构性见底机会。 再如笔者设计的金价综合指标图示,当前金价超买水平至少也是2015年以来之最。 若将上述宏观指标信号,结合60月均线趋势形态观察思考,不难“体会”到近月金价下跌速度太快。 再如金价周K线图示:

虽然金价周线布林通道下行趋势尚不非常明显,但布林中枢线、中轨的下行趋势很明显,适逢金价反弹回升触及布林中枢线、中轨时,应注意短期或阶段继续看多的技术风险。 当前周线KD、RSI指标信号相似,再次触及超卖区。RSI指标超卖相对于KD信号更明显。虽然金价第七浪下跌清晰,但后期仍需关注周线RSI、KD指标是否有依靠超卖区支撑,出现背离见底的可能。如果金叉确认背离见底,就要注意金价中期见底可能。 而就日线周期与技术形态推导观察,笔者认为本周的1614.5美元金价还不到确定是中期底部的时候,尽管金市资金信号越来越明显。周三金价开始强劲反弹,是否是迎合中国国庆长假,有待节后观察。 4 当前黄金市场套利机会绝佳 我们昨日资讯告知客户,目前国内黄金市场(上海现货或上海期金)与国际黄金市场存在极佳套利机会,有条件的金商或机构可以关注这个无风险套利机会,尤其产金商。

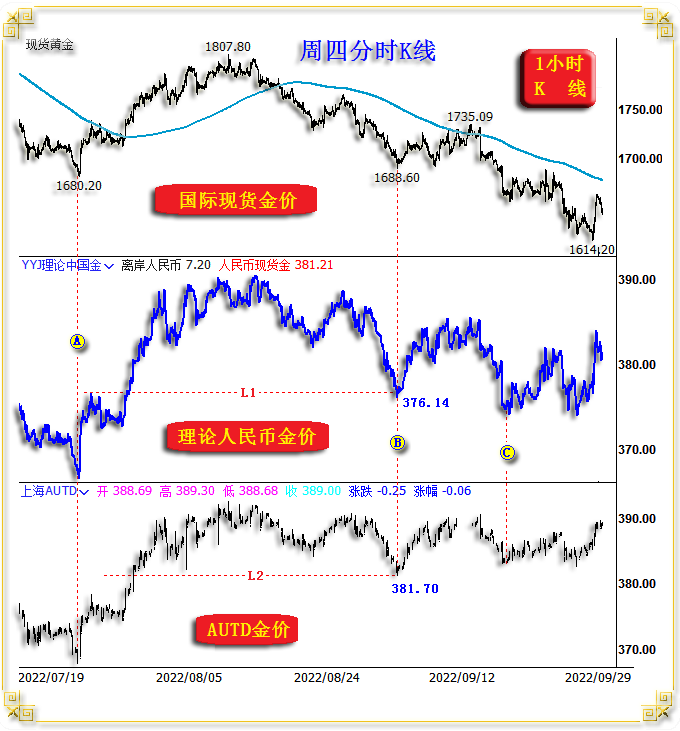

在7月金价下探1680.20美元附近(A点位置)两年低位时,上海AUTD金价、上海期金价格与国际理论人民币金价价差很小,约1元/克左右,属于国内金价相对于国际金价的正常升贴水状况。 但进入9月之后,国内上海两大黄金市场金价相对于国际金价的升水情况越来越明显。如图中B点位置附近,在国际金价回落到1688.60美元附近低点时,对应人民币理论金价收盘为376.14元/克,对应的上海AUTD金价收盘为381.70元/克,上海期金也一样,即国内金价相对于国际金价升水超过了5元/克。 我们通过图中L1、L2线形态位置对比,更能直观感受到AUTD金价相对于理论人民币金价(即国际金价)的明显升水。 此后至今,国内两大黄金市场金价相对于国际金价升水越来越明显。C点位置,理论人民币金价击穿了B点位置理论人民币金价,但对应AUTD与上海期金价格皆未参考理论人民币金价创中期新低,而是明显高于B点附近金价。9月29日15点整,AUTD金价报收389元/克,上海期金报收389.66元/克,而理论人民币金价只有381.21元/克,即国内两大黄金市场金价相对于国际金价升水约8元/克,幅度超过2%,体现出极佳无风险套利机会。就周五最新数据观察,上海AUTD金价相对于理论人民币金价升水已超过9元/克,上海期金价则升水约10元/克。 笔者仔细观察了今年3月国际金价对应的2070.42美元顶部附近,2021年1680-1700美元底部附近,国内金价与国际金价都没出现明显升贴水,理论人民币金价与实际人民币金价价差没有超过2元/克,大多时候升贴水不到1元/克。故当前国内外金市套利机会极好。 具体操作,做空国内人民币金价后,再等量做多美元金价。 国内黄金市场的相对趋强,或体现为国内黄金市场逢低买盘强劲,亦或体现为国内金商、投资者对人民币汇率贬值趋势的过度理解。若是前者,则一定程度上有利于国际金价见底。 |

附件 |

| « 2022-9-30 威尔鑫日评 | 2022-10-3 威尔鑫日评 » |