| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 »威尔鑫视点—咨询电话13980468832» 威尔鑫周评·׀ 美元大幅动荡 金银强劲回升

威尔鑫周评·׀ 美元大幅动荡 金银强劲回升 |

|

2022-10-07 16:58:20

来源 --

作者

美元大幅动荡 金银强劲回升

2022年10月07日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 操作参考公众号:杨易君黄金与金融投资 yangyijun1616

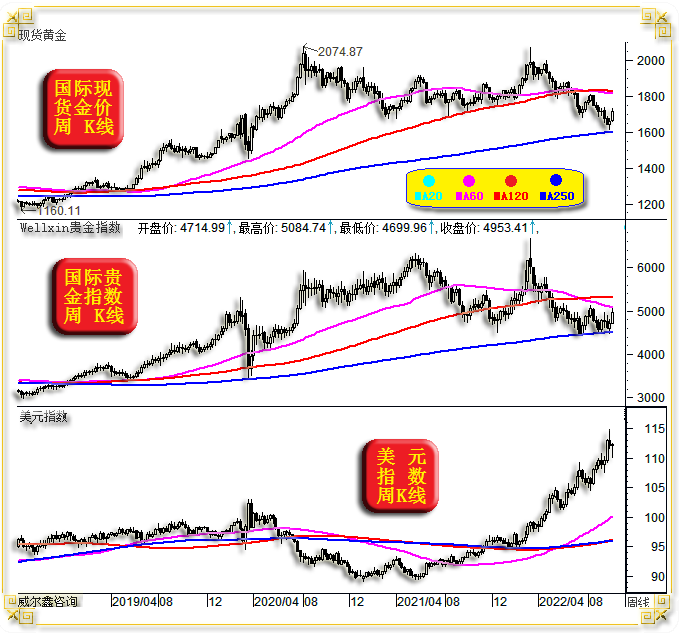

1 一周盘面小结 本周国际现货金价以1662.09美元开盘,最高上试1729.41美元,最低下探1658.90美元,截止周五亚洲午盘时分报收1710.4美元,上涨50.8美元,涨幅3.08%,周K线大幅反弹长阳线。 本周美元指数以112.14点开盘,最高上试112.54点,最低下探110.05点,截止周五亚洲午盘时分报收112.22点,上涨60点,涨幅0.05%,周K线呈大幅震荡十字阳。

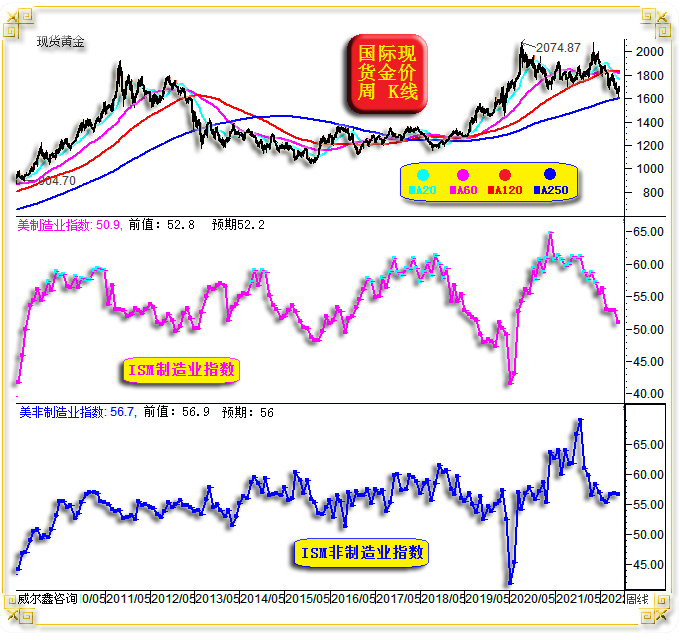

本周Wellxin国际贵金指数以4714.99点开盘,最高上试5084.74点,最低下探4699.96点,截止周五亚洲午盘时分报收4953.41点,上涨246.08点,涨幅5.23%,周K线呈大幅反弹长阳线。 我们在9月30日的月评中分析到,虽然9月金市继续飞雪,但金银及整个贵金属板块极具美元强势背景下的抗冻韧性。十月第一周,在美元指数受重要经济数据影响的大幅动荡背景中,金银及整个贵金属板块强劲反弹,银价更是呈现出十四年以来的最大单日涨幅。然美元指数恐不到系统性转弱的时候,故如果阶段金银及贵金属强势仍主要受美元关联影响,应注意市场结构性机会与系统性机会的差异。 周一美国ISM制造业指数大幅弱于预期,冲击市场关于美联储在11月大幅升息预期。在当日北京时间22点数据公布后,美元劲挫,金价激扬。当日美元指数实际跌幅不大,仅约0.5%,但金价巨幅劲扬约40美元,银价更是创出了14年约9%的最大单日涨幅。 周二美元指数惯性下跌幅度更大,金银延续强势,长阳上行。当日盘口与周一有所不同,美元指数提供了更弱的关联东风,然周二金价涨幅逊于周一,阶段技术遇阻。而周一、二金银市场总体表现超强。 周三,系列重要经济数据再度出炉,相较于ISM制造业,占比美国经济权重大得多的ISM非制造业数据出炉,数据远好于预期,且数据本身继续呈现“过热”特征,再度转而强化了市场关于美联储在11月继续大幅升息75点的预期。美元大幅反弹,一度尽收周二跌幅。然金价自周二顶部回荡约30美元后,呈现出极强抗调整韧性,彰显相对于美元指数转强的关联强势。 周四,虽无重要美国经济数据,但欧洲、欧元区数据比较难堪,美元指数继续大幅回升,尽收本周跌幅。而金价依然呈现出极强抗回调韧性,彰显相对于美元转强的关联强势。 时值周五亚洲午盘,一周美元并无跌幅,然金银及贵金属却录得长阳强势。周五经济数据很重要,美国9月非农就业数据即将出炉。如果周四美国9月ADP就业人数、周三ISM非制造业就业分项指数对周五非农数据有一定前瞻参考,那么周五美国非农数据恐将不差。若如此,不排除美元惯性走强,金银再度承受考验的可能。 虽我们认为美元指数尚未到系统性转弱时机,但仍需注意结构性技术修正风险。 2 一周数据消息面 月初第一周,数据较多,关键信息不少。总体而言,数据继续体现出美国经济长期坎虞背景下的阶段或中期强势韧性。而欧元区、欧洲经济继续超预期疲软。无论就美国阶段或中期经济的韧性而言,还是相对于欧元区经济的比较优势,都会令美联储具有进一步大幅调升美元利率以求遏制通胀的底气。 首先让我们看美国周一、周三公布的9月ISM制造业、非制造业经理人数据:

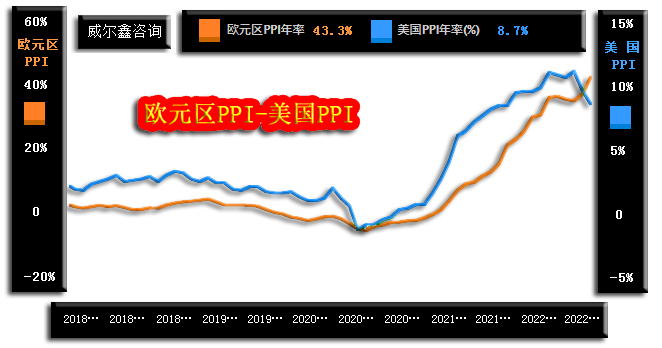

周一公布的9月ISM制造业指数为50.9,前值为52.8,市场预期为52.2,即预期9月ISM制造业PMI只相对于8月微幅回软。然实际回落幅度较大,创出了2020年5月以来新低。 分项数据显示库存高企,意味着需求似疲软。而新订单指数及就业分项数据远弱于预期,呈明显收缩特征,彰显制造业经济前景坎虞。当日,该数据冲击美元,提振金银及贵金属。 然周三公布的美国9月ISM非制造业指数为56.7,明显好于预期的56,且数据继续显示非制造业过热。非制造业就业分项数据为53,远好于8月的50.2,意味着周五晚间的非农数据可能不差。 与ISM制造业新订单大幅下滑窘境不同,9月非制造业新订单指数为60.6,延续“过热”强势,且整个企业活动分项指数也高达59.1,彰显“过热”。 由于美国非制造业经济规模数倍于制造业,故ISM非制造指数的强势强化了市场关于美联储在11月继续大幅升息75点的预期。据最新CME“美联储观察”,美联储11月加息50个基点至3.50%-3.75%区间的概率为30.8%,加息75个基点的概率为69.2%。且预期到12月累计加息100个基点的概率为30.7%,累计加息125个基点的概率为69.1%。即市场大概率预期美联储11月升息75点后,在12月将继续升息50点。 相较于美国经济韧性,欧元区、欧洲数据坎虞,原本9月下旬公布的原本就低于预期的系列经济数据初值,在9月初公布终值后被进一步下修。笔者本周最典型的数据为欧元区PPI年率,受能源通胀之困,9月欧元区PPI年率竟然加速创历史纪录至43.3%,8月前值为37.9%。如欧元区、美国PPI年率图示:

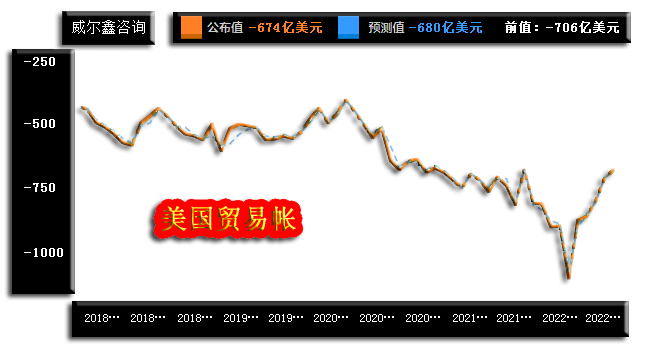

美国PPI年率已连续两个月下降,然欧元区PPI年率继续高歌猛进。市场预期欧元区9月PPI年率为43.2%,实际数据为43.3%。 周四消息,欧盟进一步“强硬”提出要对俄罗斯原油限价。然当前及未来,欧洲最大的问题是天然气,周四英国国家电网及德国监管机构,都发出了冬季可能面临天然气短缺带来的困境。欧盟为何不坚决致力于天然气限价呢!其中的政治逻辑即不寻常,又极其明显。 10月5日美国公布的8月贸易帐数据显示,美国贸易逆差继续快速收窄:

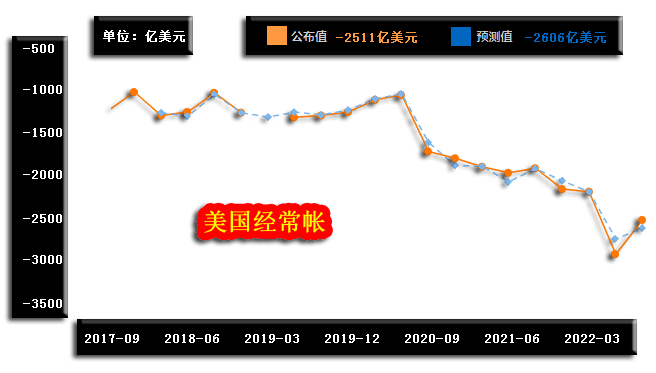

市场原本预期美国8月贸易逆差为680亿美元,实际贸易逆差为674亿美元,相较于7月的706亿美元贸易逆差大幅收窄。其中,8月出口2592.9亿美元,进口3299.4亿元。欧洲天然气进口无疑为美国贸易逆差收窄贡献巨大。 观欧元区PPI物价指数,基于年末的天然气危机忧虑,北溪管道的回旋空间被炸毁,用欧洲为美国再次伟大而两肋插刀,继续挺着胸肌为美国输血来形容,毫不为过。 美国贸易逆差的持续大幅收窄,也对应为美国经常帐赤字做出相应贡献。下图乃我们9月下旬分析过的美国二季度经常帐赤字情况:

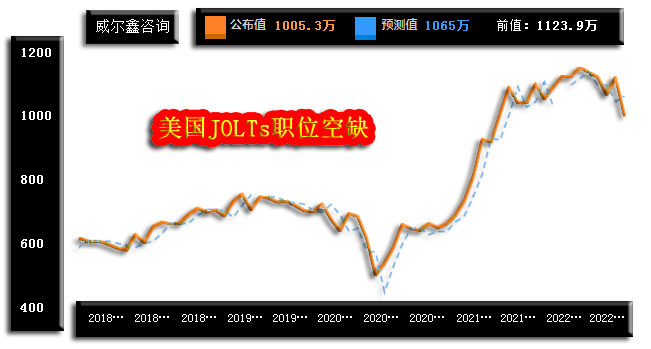

就美国月度贸易帐数据趋势观察,相信第三季度美国经常帐赤字将继续大幅收窄。欧洲贡献,功不可没! 上述信息不难看出,欧元区经济几乎毫无意外地将率先步入衰退,而美国经济则主因欧洲垫脚、输血,阶段或中期经济体现出较强抗回软韧性。但美国长周期经济数据并非没有隐忧。 我们在9月下旬的美国各类房地产市场分析中,已看到美国房地产荣景明显失速,甚至见宏观转弱的拐点信号。本周,就宏观经济趋势信息参考价值而言,周二(10月4日)公布的8月美国JOLTs职位空缺数据信息,有一定参加价值:

市场预期8月JOLTs职位空缺数据为1065万,实际数据为1005.3万,7月前值为1123.9万。理论表象理解,职位空缺少,似乎意味着就业充分,应该是经济向好的特征啊。然该数据趋势明显与经济景气度呈宏观正向关系,再如其20年数据信息图示:

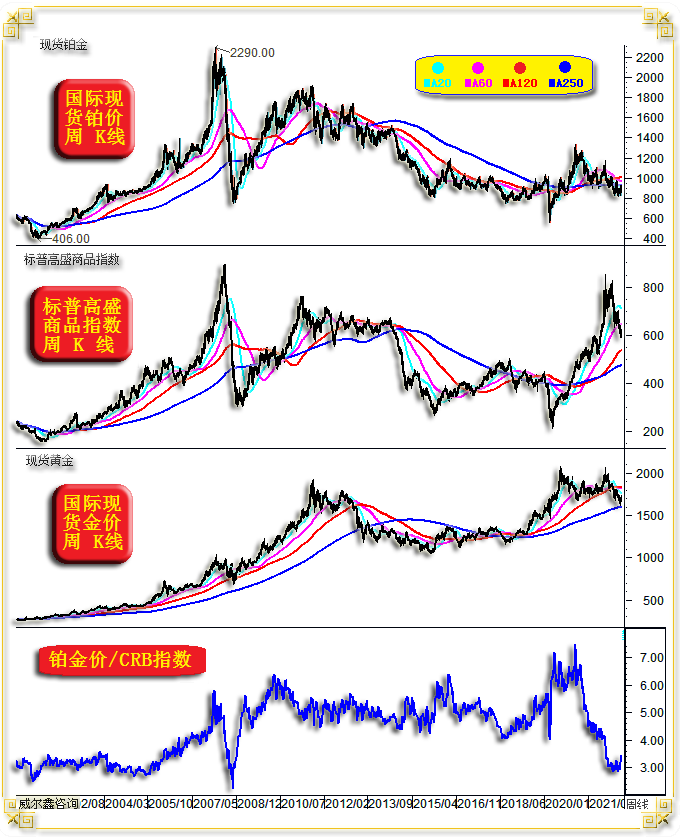

美国JOLTs职位空缺数据信息宏观趋势与美国宏观经济趋势高度一致,相较于ISM经理人等数据信息,其大周期趋势规律更明显。毫无疑问,美国JOLTs职位空缺数据信息显示,美国宏观经济周期早于2022年3月见顶,当期数据为1154.9万。 其它观点,据中国物流与采购联合会(中物联)发布的消息显示,2022年9月份全球制造业PMI为50.3%,较上月下降0.6个百分点,连续4个月环比下降,继续刷新2020年7月以来的新低水平。 此外,本周欧佩克+表示正在考虑减产至多200万桶/日,为自2020年以来最大规模的减产。在欧美通胀火烧火燎之际,欧佩克+竟然酝酿大幅减产,这无疑会令欧美通胀雪上加霜,置欧洲经济于更大的困境之中。欧佩克+是在垂涎美国向欧洲吸血吗! 德国银行经济学家认为,由于能源危机远未结束,欧元应继续面临压力。目前能源危机将在何种程度上继续长期拖累欧洲经济,目前仍是高度不确定的。这证明在未来相当长一段时间内,欧元汇率的风险溢价将会上升。 10月4日,世界银行预测,随着能源危机升级,东欧、中亚经济体在2023年的经济发展仍将继续受到外溢影响的制约。同时,世界银行预测乌克兰2022年经济将萎缩35%,并调高了今明两年对俄罗斯国内生产总值的预测。 当地时间10月4日,美国《国会山报》援引会计师事务所毕马威的一项新调查报道称,全球86%的首席执行官预计明年经济将出现衰退。对此,毕马威首席执行官比尔·托马斯表示,全球疫情、通胀压力和财务困难接踵而至,打击了全球首席执行官的乐观情绪,而在对经济衰退的预期增加之际,美联储和其他央行仍在积极提高利率,更是加剧了人们对货币紧缩可能使经济陷入衰退的担忧。 3 铂金系统风险很小 8、9月份,我们对黄金、白银的系统性机会与风险论证较多,尤其强调白银系统性风险很低。然在贵金属板块中,铂金的系统性风险同样非常低。如国际现货铂金价格,标普高盛商品指数、现货金价周K线,以及铂金价格与涵盖二十多个商品品类的CRB商品指数比价关系图示:

单纯观察铂金价格宏观K线形态趋势,明显弱于商品指数,弱于黄金。 回想2000年左右,铂金价格几乎是黄金价格二倍。那时铂金饰品也远比黄金饰品更上档次。即便2008年,在铂金价格上试2290美元时,黄金价格最高也仅1000美元附近。此后黄金、铂金价格开始分化。时值今日,黄金价格超铂金价格幅度约80%,铂金似完全沦为金融与商品市场的弃儿。 就宏观趋势而言,图示250周均线是对宏观趋势强弱最好的诠释。 观铂金价格与CRB商品指数比价关系,近月几乎位于除受2008年金融危机冲击形成的脉冲底部以外的20多少年历史最低位,这意味着宏观做多铂金的系统性风险很低。 再如20多年现货铂金价格月K线形态图示:

目前铂金价格位于120月、250月均线下方,在所有商品市场中表现最弱。 就铂金价格2001年下探406美元后,至2008年见顶2290美元整个宏观牛市波段观察: 该宏观牛市波段回调的80.9%黄金分割理论位,精确构成2008年大熊市底部支撑; 随后三年强劲反弹,精确有效遇阻于图示80.9%黄金分割位压力。 2011-2012年,该宏观波段回调的二分位(50%)1348美元,对铂金的回调支撑非常明显,直到2013年与黄金、贵金属板块整体破位下行。 无论2015年,还是2018年至2020年,不难看出,该宏观波段回调的80.9%黄金分割位(对应于2008年形态底部),对铂金价格的宏观技术支撑非常明显。即便当前,铂金价格也并没明显向上远离80.9%黄金分割位支撑,笔者认为宏观做多铂金的系统风险很小。 再如铂金价格月K线通用技术图示:

2015年至今的月线布林轨道,大体呈低位横向运行状态,与商品指数、黄金的宏观上行趋势完全不同。 就月线KD指标观察,目前超跌程度仅弱于2015年,超过了2008年金融危机冲击下见底形成的超跌程度。 阶段月线RSI指标的超跌水平不如2008年、2015年,但至少就2015年至今的结构性机会观察,也处于中期底部区域。 此外,虽然铂金宏观趋势欠佳,但时值今日的年度涨跌幅好于金、银。最新数据显示,2022年黄金年度动态跌幅为6.48%,白银年度动态跌幅为11.1%,铂金年度动态跌幅为3.8%,而钯金动态年度上涨19.22%,表现最强。 欢迎添加杨易君公众号:yangyijun1616 名称:杨易君黄金与金融投资,分享更多观点。 如需申请威尔鑫会员账户资格,取得具体操作指导建议,可直接拨打公司电话:13980468832 联系人:帅小姐 或 028-86128733。 或添加 威尔鑫客户微信咨询号: wellxin2006 (威尔鑫黄金) , QQ号:609713619予以咨询。

|

附件 |

| « 2022-10-7 威尔鑫日评 | 2022-10-10 威尔鑫日评 » |