| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 »威尔鑫视点—咨询电话13980468832» 威尔鑫周评·׀ 美联储鹰歌嘹亮 美元旭日东升金价射击之星

威尔鑫周评·׀ 美联储鹰歌嘹亮 美元旭日东升金价射击之星 |

|

2023-01-07 13:41:25

来源 --

作者

美联储鹰歌嘹亮 美元旭日东升 金价射击之星

2023年01月06日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 操作参考公众号:杨易君黄金与金融投资 yangyijun1616

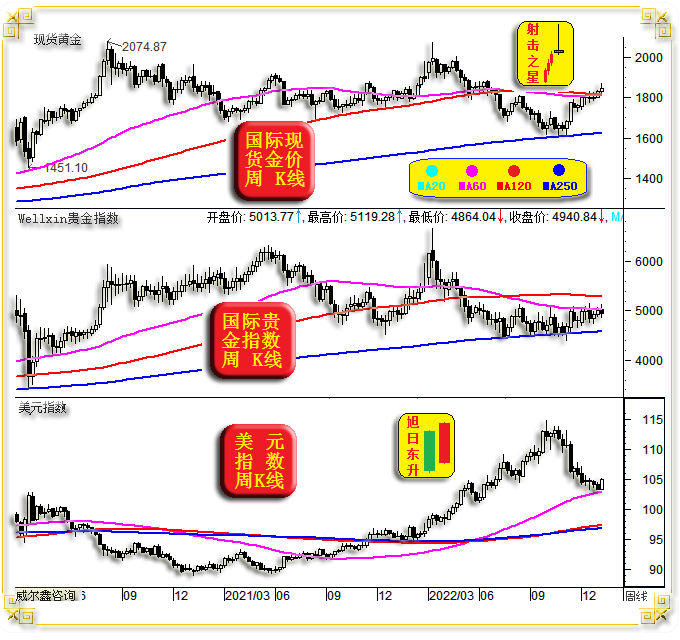

本周国际现货金价以1826.35美元开盘,最高上试1864.89美元,最低下探1823.69美元,截止周五亚洲午盘时分报收1839.25美元,上涨14.8美元,涨幅0.81%,周K线呈大幅冲高回落,长上影小阳线。 本周美元指数以103.47点开盘,最高上试105.27点,最低下探103.41点,截止周五亚洲午盘时分报收105.03点,上涨1540点,涨幅1.5%,周K线呈震荡回升中阳线。

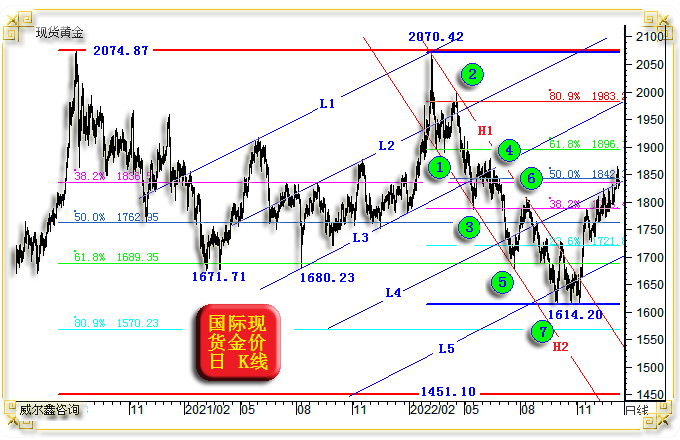

本周Wellxin国际贵金指数以5013.77点开盘,最高上试5119.28点,最低下探4864.04点,截止周五亚洲午盘时分报收4940.84点,下跌67.56点,跌幅1.35%,周K线继续承压于60周均线,呈震荡回落小阴线。 从周K线形态观察,金价总体仍未摆脱60、120周均线共振制约作用力,动态周K线有“射击之星”阶段见顶意蕴,且似面临敏感时间之窗。然此形态趋空周K线尚未定格。 观美元指数周K线,受60周均线支撑,“旭日东升”一阳劲收此前三阴,似在中期下跌超过10000点之后,有阶段见底意蕴。若确实如此,黄金市场必受美元转强制约。当然,2023年市场逻辑可能不同于2022年。 观威尔鑫贵金指数周K线,本周继续承压于60周均线反压。60周均线对整个贵金指数板块的制约时间已超一个季度。 再对比金价与贵金指数K线形态,不难看出本周金价表现强于贵金板块指数。 在贵金板块中,黄金金融属性最强,当其表现强于整个贵金指数板块时,可能是黄金金融避险属性强化的表现,但这或需要更长的时间来观察、印证。 若黄金避险属性强化,所避何险?进一步结合本周趋弱的商品市场表现观察,不难看出,是避经济下滑或衰退忧虑之险。若逻辑继续深入,那么2023黄金与美元的关联将不同于2022年,金市也可能相对于商品属性更强的商品市场表现更强。因经济下滑、衰退忧虑会冲击商品需求与商品需求预期。 故在本周金价冲高回落过程中,金价似弱亦强,似强还弱!而其弱,有技术使然。下图金价日线图乃我们近阶段内部报告常用之图,不难看出,当前金价面临较强上行技术阻力:

在2022年12月份,我们不断向客户提醒金价在1830/1850美元存在很强阶段技术阻力,这也是我们当时设置的多头调仓目标位。 我们最初预期,金价在12月上旬,或在欧美央行12月议息会议前后,金价会触及这个目标位。然实际金价很“稳”,没那么快地“冒进”。然我们坚信这个至少的阶段目标一定达成,故在冲击这个目标前,适逢金价大幅折回,我们都建议新客户逢低做多。 就当时至今的金价实际运行状况观察,金价波动比我们期初预期更复杂,我们也在根据基本面、消息面的不断变化而调整市场判断逻辑,并进一步通过对冲基金在黄金、外汇市场中的资金行为、流向进行印证。 图中所示,就2020年三月金价见底1451.10美元后,至2020年8月见顶2074.87美元波段观察。该波段黄金分割对金市后期运行的理论指引,参考价值很大。可能技术派对于为何选择2020年3月1451.10美元作为黄金分割波段起点有技术异议,然若进一步考虑该时点乃商品市场、股市、经济中周期底部,甚至大底,就不难理解其技术参考意义了。 该中期牛市波段回调61.8%黄金分割理论位在1689.35美元,在2021/2022年多次成为金价中期调整的精确、绝对支撑。进一步观察其38.2%黄金分割位、二分位(50%)也多次阶段成为金价区间波动阻力或支撑。 理论上,若黄金宏观牛市得以延续,61.8%黄金分割理论位不应有效告破。然在2022年三季度,该位置被有效击穿。当不少观点认为黄金中期确认转弱时,岂知这实际是一个中期诱空。图中,2022年金价中期调整的5浪底,依然精确受到61.8%黄金分割位支撑。而7浪调整,则是一个双底或三底诱空! K线形态观察,目前金价早已确认突破2022年3月见顶2070.42美元后的中期熊市通道,理论上进入了新一轮上行中周期。然新一轮牛市周期,即便中周期,也必由诸多子浪构成。故目前判断的关键,新周期上行一浪是否到位?! 当前金价正受制于1451.10-2074.87美元牛市波段回调的38.2%黄金分割位制约,亦受2022年金价2070.42-1614.20美元中期熊市反弹的二分位制约,并进一步与图示L4线共振。 L4轨道线很有意思,在2022年11月中下旬至12月末,金价屡次测试L4线反压。我们当时操作略上,一直提醒客户不可追涨,但在金价冲击1840/1850美元前,逢金价大幅折回,要敢于逢低做多。 当前金市面临的反压,以及美元指数在60周均线获得支撑强劲回升,完全缘于技术吗?不是。 本周基本面、消息面上有些提振美元指数的意外,尤其美联储会议纪要“鹰歌嘹亮”,似对美元提振力度较大,以至于预测2月美联储将升息50点,而非此前一直认为升息25点的比例大幅回升。 此外,笔者对本周市场某日的波动印象深刻,就好像市场主力提前获悉了本周随后的数据消息一样!1月3日,全球节后正式全面开盘,美元指数在欧洲初盘(北京时间15-17点)直接跳涨过1000点。只是继续让人意外的是,对应金价并未相对于美元强势而大幅下跌。笔者仔细查询了当时数据消息,没有丝毫数据消息去支撑这两小时的美元强势“异动”。 然结合本周随后数据消息面观察,你说华尔街市场主力要提前获得一份“鹰歌嘹亮”的美联储会议纪要能有多难呢?!同时也说明市场存在信息非对称操纵可能。然这种操纵多是阶段或短期的,操纵不能长时间逆中长期基本面,否则就是搬石头压自己了!若确实存在这样的逻辑,那么投资者需要进一步深度思考后续基本面对市场的指导意义。 本周数据不多,但有些看点。就欧元区数据观察,1月3日数据显示,德国12月CPI年率初值超预期大幅回落:

市场预期德国12月CPI年率为9.1%,实际数据为8.6%,好于预期,更好于10%的11月前值。我们希望德国珍惜与稳固来之不易的通胀回落机会。 12月欧元区CPI指数出炉会较晚,但从1月5日公布的欧元区12月PPI年率以及德国CPI年率数据可以预估,欧元区12月CPI年率也可能大幅回落:

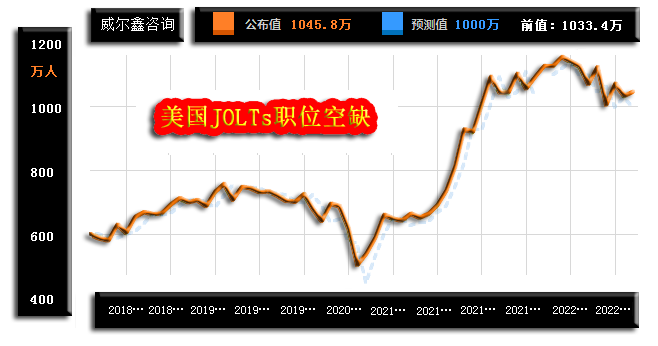

市场预期12月欧元区PPI年率为27.5%,实际数据为27.1%,好于预期,也好于30.8%的前值。 此外,本周欧美公布的12月Markit-PMI终值相对于初值变化不大,总体继续体现为欧元区经济下滑趋缓,美国经济下滑加速。 本周美国经济数据,首先观1月4日公布的美国11月JOLTS职位空缺数:

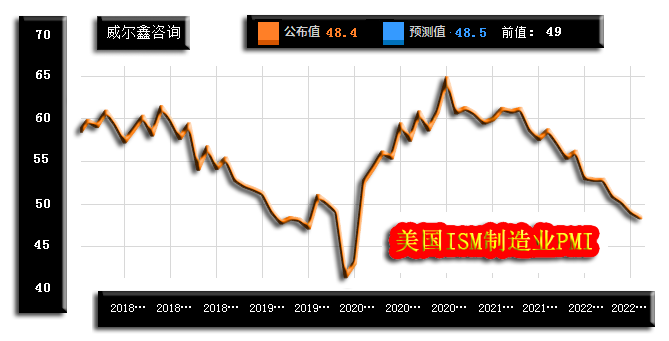

市场预期美国11月JOLTS职位空缺数为1000万整,预期相较于10月前值1033.4万人明显回落。然实际数据为1045.8万人,好于预期及前值,乃经济抗回软韧性体现。 为何职位空缺多还是经济抗回调韧性的体现呢?企业能超预期提供更多工作岗位,就业者有更多选择权,当然是经济抗回软韧性的体现。但数据形态不难看出,11月职位空缺数据的反弹暂不改见顶趋势。 此外,笔者近期周评曾引用了美联储对于美国就业市场荣景的怀疑:美国费城联储在12月发布的报告中表示,33个州和华盛顿特区从2022年3月到6月的就业变化远低于美联储和我们其他人关注的美国劳工部当前的预测。该报告称,3-6月期间美国净增加工作岗位数为1.05万个,而非各州估计加总的112.15万个。这相当于工作岗位增幅为2.8%,而劳工部的当前就业统计预估为4.2%。 周三美国数据显示,12月ISM制造业指数继续加速下滑,延续制造业衰退趋势表象:

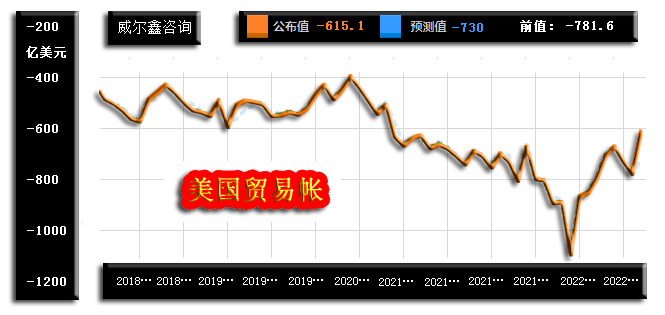

数据显示,市场预期美国12月ISM制造业指数为48.5,实际数据为48.4,略低于预期,也明显低于49前值。数据位于50下方,则显示为经济衰退,此乃美国制造业连续两个月低于50。 进一步观察该指数分项数据,美国12月ISM制造业物价支付指数39.4,远低于42.6预期及43前值。该数据与美国PPI指数的下滑及12月商品市场表现吻合。然需要进一步思考的是,价格指数的下滑是经济正常“去火”,还是需求疲软?! 美国12月ISM制造业产出指数为48.5,11月前值为51.5。我们在上一期数据分析曾指出,11月美国ISM制造业指数为49,初见衰退,虽产出指数51.5体现为扩张,而库存分项数据高企是需求下滑信号,12月产出必然下降。实际情况正是如此! 美国12月ISM制造业就业指数为51.4,好于48.4前值。该分项数据显示就业状况不错。 美国12月ISM制造业库存指数为51.8,高于11月前值50.9。该数据分项无预期,若有预期,应该是超预期了。对比产出分项数据观察思考,12月产出已大幅萎缩,但库存竟然还在扩张,这是什么状况? 这是需求下滑信号! 美国12月ISM制造业新订单指数为45.2,低于前值47.2,新订单加速萎缩,这是什么信号? 是需求下滑信号! 看似美国经济前景不妙啊,12月可还是圣诞需求旺季啊!但1月5日美国数据似乎又给了更多美国经济韧性延续的遐想,并叠加周三隔夜美联储鹰调提振,美元强势上行,金价大幅下跌。 周四北京时间21点15分,美国公布的小非数据12月ADP就业数据远好于预期。数据公布后,美元强势上行近1000点,金价大幅回落。市场预期12月ADP就业增加15万人,实际增加了23.5万,远好于预期及18.2万前值。数据进一步与ISM制造业就业分项数据良好相印证。故周五美国非农数据同样存在好于预期的可能,然不排除这是本周市场主力利用数据消息的“终点”可能。 此外,周四数据美国11月贸易逆差超预期大幅收窄,这是不是美国国际贸易超预期向好的表现呢?

市场预期美国11月贸易逆差为730亿美元,而实际数据为逆差615.1亿美元,数据远好于预期及781.6亿美元逆差前值,看似一个意外“惊喜”! 然细品数据分项后,惊喜转为惊吓了!分项数据显示,美国11月出口2519亿美元,10月前值为2566.3亿美元,11月出口下降约47亿美元;美国11月进口3134亿美元,10月前值为3347.9亿美元,11月进口下降约214亿美元。不难看出,美国11月贸易逆差的大幅收窄,并非出口放大所致,而是进口大幅下降所致。 进口大幅下降,还是需求下滑信号啊! 出口同样下降,与ISM制造业新订单萎缩互为印证! 综合上述经济分析思考,美国经济有些韧性表象是“幻觉”,要冷静看待。至于就业看似良好,或与经济运行的传导链有关。需求下滑、新订单不断下滑之后,应该逐渐传导为用工需求下滑了。 这是不是意味着美国经济已经进入了衰退轨道?很可能如此,但也小概率未必。这就是笔者前期分析提及的,要注意美国经济运行的节气特征。美国经济是否确定进入中期不可逆的衰退轨道,需进一步观察2023年2、3月数据。过程中,我们可以去假设逻辑,然后观察、印证。 本周消息面最让笔者感到意外的是美联储12月会议纪要“鹰歌嘹亮”。笔者此前认为美联储或顾忌高利率持续对经济的滞后冲击,不会在论调上过于强硬去冲击经济、冲击市场,去加速美国经济步入衰退的进程。 然12月美联储会议纪要是否能代表最新美联储市场舆论导向“意愿”?!当时纪要,更多体现为美联储对经济前景的“客观”判断。当然,也具备较大参考价值。 纪要显示,美联储对当前通胀下降趋势不满,且认为通胀存在继续高企的不确定性。然美联储抑制通胀的意愿坚决。不难看出,愿意承担一定冲击经济、金融的代价。 美联储纪要认为:通胀率仍远高于2%,与会者一致认为通胀率高得不可接受。一些与会者还指出,按照某些衡量标准,企业的利润率仍然较高,可能需要总需求继续放缓,以减轻通胀的上行压力。 认为可以压缩企业利润抑制通胀,这实际上即代表美联储为了有效抑制通胀,愿意一定程度承担对经济冲击的代价。 但是,美联储纪要也并非完全没有因抑制通胀走得太过对经济冲击可能“延时”的担心。许多与会者强调需要继续平衡两种风险。一个风险是限制性不够强的货币政策可能导致通胀高于目标的时间超过预期,导致通胀预期不稳定,并侵蚀家庭购买力,尤其是那些已经入不敷出的家庭。另一个风险是,收紧的滞后累积效应最终可能会使货币政策的限制性超出将通胀降至2%所需的程度,并导致经济活动不必要的减少,可能会给最脆弱的群体带来最大的负担。甚至意外的负面冲击可能使经济陷入衰退。 但两相平衡,美联储与会者普遍表示,通胀前景的上行风险仍是决定政策前景的关键因素。 没有与会者预期到在2023年开始降息是合适的。 此外,美联储会议纪要担心金融状况出现“毫无根据的”宽松。 本质是认为流动性存量太多,担心收紧程度不够,不足以抑制通胀。 综合观察,12月美联储会议纪要实际上一份彰显美联储对美国经济、通胀前景非常“迷茫”的纪要。这很大程度了印证了笔者关于美联储需要几个月来就实际经济数据做出冷静判断。故12月会议纪要之“鹰歌嘹亮”并不代表当前美联储舆论导向意愿!笔者并不认为2月美联储会升息50点。 此外,本周瑞银预计布油将在2023年达到110美元/桶,而WTI原油预计将攀升至107美元/桶,他们预计今年能源行业将获得强劲回报。若大致如此,真够美联储“头痛”的!瑞银表示,与2022年的煤炭和天然气相比,原油将成为今年表现最好的能源,而世界第二大经济体的重新开放将是关键,因为需求可能在今年下半年达到创纪录的高点。他们表示,俄罗斯的石油产量可能会因欧洲的禁运而下降,同时他们指出,经合组织的石油库存处于2004年以来的最低水平。目前布伦特原油价格在80美元/桶附近。 逻辑上有其合理性,而笔者上周关于黄金市场的“畅想、遐想”,实际上也有逻辑可能出现意外发展的支撑。此外,罗斯安全会议副主席梅德韦杰夫上周关于2023年的十大荒诞预测,若有逻辑,也是建立在超预期的逻辑线上。然谁又能绝对否定呢?本周美国连续11轮选举都选不出众议院长,这是美国2023年初献出的一百多年第一个“奇迹”! ---- 周六补充: 周末收盘观察,本周黄金市场被“诱空”者何其多!不仅浪费了做多机会,甚至掉进做空陷阱。然我们又一次准确识别了本周金市的离奇“陷阱”:市场主力利用“信息优势”(几乎可以肯定是信息提前泄密),为纯技术派构筑的短线诱空。我们当然不会在开放式报告中紧密指导投资识别陷阱并进行操作。 金价收盘再创中期新高,笔者不感到丝毫奇怪,甚至认为本该如此! 笔者几乎不会在周五开放式周评的一周简析内容中委婉提醒“然此形态趋空周K线尚未定格”类似内容,其本质含义是认为周五收盘市场存在变数,即对技术派的诱空可能收网! 能真正“吃透”基本面,吃透数据消息的本质,对于识别市场陷阱很重要!诚如本篇描述,要懂得识别美国经济数据中的一些“幻象”,笔者对数据的解读已算非常深刻了。末了,笔者拂去本周部分美国数据“幻象”后定论:12月会议纪要之“鹰歌嘹亮”并不代表当前美联储舆论导向意愿!笔者并不认为2月美联储会升息50点。 是的,本周金市周内诱空,利用的就是“美联储纪要鹰歌嘹亮的信息优势”!1月3日美元在欧洲初盘的“异动”,我确实没看懂。只有当随后美联储纪要出炉后,我才迅速明白这是怎么会事情!然后小非数据继续助推构筑“陷阱”。 诚如昨晚笔者微博快讯:数据不好是不好,好也是不好! 当然,很多投资者不会理解这句话的含义,我们在内部报告中进行了进一步补充解读:无论非农数据好坏,对美元都是利空,对黄金都是利好。因为本质上的利好利空,已提前利用美联储会议纪要消化了。当你根据即时数据做出反应时,可能做错,可能掉进陷阱。 诚如本篇对基本面的解读中,笔者谈到:周五美国非农数据同样存在好于预期的可能,然不排除这是本周市场主力利用数据消息的“终点”可能。 这句话的含义,就是该数据出炉后,即会成为周内金市真正拐点的意思。无论数据好坏,金价都可能再转强,美元可能再转弱。 是的,美元很超跌了!但是,本篇对美国经济数据的解读非常肯定,并拂去了数据表象迷雾。其本质隐含了对美元真实波动方向的寓义:当前美国经济“本质上”在全面下滑。美元走强冲击美国经济金融不符合美国官方“意愿”。这就是如何深度客观理解基本面与技术面的矛盾了!跟随威尔鑫稳健前行,尽可能不掉进市场认知不足的陷阱。 此外,周五23点美国ISM非制造业“极极极极其超预期”衰退,也并不让笔者感到意外,而市场原本预期数据将继续处于55以上的“过热”区间,岂知直接就击穿50“衰退”了。然当你再读笔者12月9日文章《中国央行黄金增储利刃出鞘 月度超最强央行季度增储》中,关于ISM制造业为何可能带领ISM非制造业指数从过热区直接“蹦极”的理论时,你就不会奇怪了。文章例举了2000年、2008年金融危机期间,都曾出现过这样的“意外”,而威尔鑫知悉为何会出现这种意外的逻辑。23点的数据意外,再次夯实了“陷阱盖”! 欢迎添加杨易君公众号:yangyijun1616 名称:杨易君黄金与金融投资,分享更多观点。 如需申请威尔鑫会员账户资格,取得具体操作指导建议,可直接拨打公司电话:13980468832 联系人:帅小姐 或 028-86128733。 或添加 威尔鑫客户微信咨询号: wellxin2006 (威尔鑫黄金) , QQ号:609713619予以咨询。

|

附件 |

| « 2023-1-6 威尔鑫日评 | 2023-1-9 威尔鑫日评 » |