| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 »威尔鑫视点—咨询电话13980468832» 威尔鑫月评·׀ 基金空翻多助三月金价劲扬 畅想3000美元有何不可?

威尔鑫月评·׀ 基金空翻多助三月金价劲扬 畅想3000美元有何不可? |

|

2023-04-02 20:19:42

来源 --

作者

基金空翻多助三月 金价劲扬 畅想3000美元有何不可?

2023年04月02日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 操作参考公众号:杨易君黄金与金融投资 yangyijun1616

三月金价以更长的阳线尽收二月长阴跌幅,并创出继2020年7月之后的历史第二高月度收盘价。 笔者曾在2022年末,基于美国政治、经济、对冲基金行为、全球黄金ETF持仓变化、全球央行黄金储备行为周期,金价波动周期、宏观时间周期,金价与美元50年超宏观关系等信息梳理、分析、推导,终畅想金价在此轮大牛市周期中“首先”可能冲击3000美元。不少视点虽显“离奇”,却正被市场验证。 2016年后,笔者结合经济数据基本面、各类市场数据,设计了大量分析模型、模块,尤其黄金市场分析模型、模块最丰富,约50个:

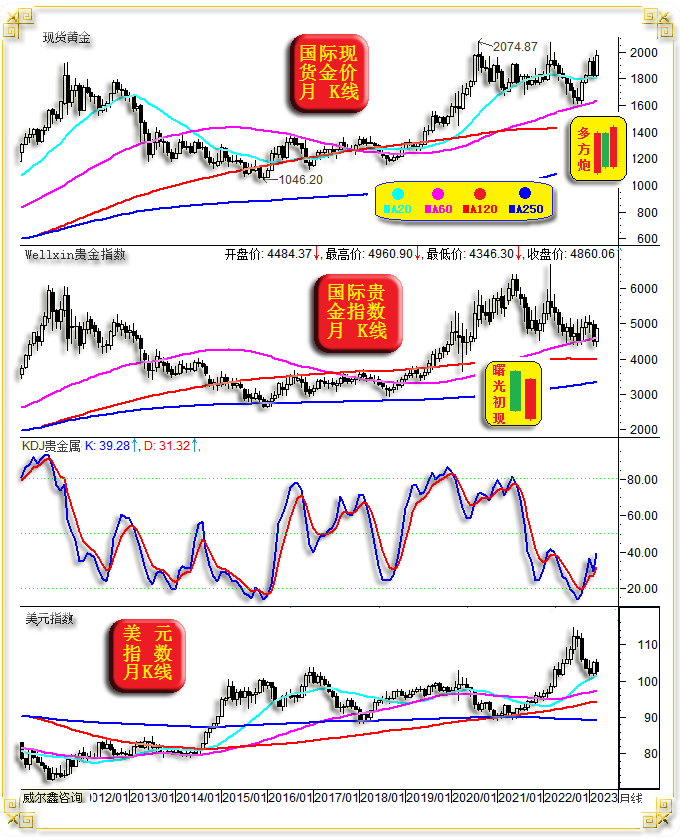

有投资者问笔者市场视角为何那么多,那么丰富,那么细致的原因,这并不是笔者记忆力好,精力无比充沛,头脑无比聪明,而是因为从业时间长,时刻保持学习、探索的精神,并基于对长期经济、金融的理解经验,大概知道不同市场阶段应用什么样的市场思维与逻辑,并调用相关分析模型、模块即可。而在2016年以前的十几年,我们的技术分析模块,一直被很多投资者视为学习技术分析的教科书。 经过反复观察、调试、优化,至2021年末,整整五年时间,笔者认为分析模型、模块已较完善。最近一年多,笔者在做减法,删除一些不常用或效率欠佳的模型、模块。但各经济、金融、市场领域的模型模块总计仍超300个!试想,一个模型模块即便在我已熟知的前提下,哪怕只花3分钟去重新理解最新信息,300多个模型模块总计耗时也得900分钟,不吃不喝一天也搞不完。故笔者只可能在不同市场阶段选择性调用分析模型、模块。 在本期内部报告中,笔者告知客户,我们哪怕一篇再短的内部评论文章,实际上都耗费了巨大数据整理与分析精力。每周末内部报告行文前,首先要收集、梳理、更新、录入一周的各种金融、市场数据信息,然再调用相应模型、模块进行分析。这个过程通常不低于3小时,然后才进一步成文。 而经济数据,则通常在周内工作日及时处理。若堆积至周末,工作量更大。认为有分析、视点价值的经济数据,笔者会单独备份,用于周末、月末分析。此外,还要做选择,哪些内容是给客户的,哪些内容可以对所有投资者开放!通常,及时、具体的信息与市场操作指导意见,我们只会给客户。对普通投资者而言,重点在于提醒不犯大错,注意系统性风险控制及机会提点。 故在投资者看到笔者深耕行业20年的“荣光表象”时,威尔鑫资讯风雨无阻经营近20年时,也应体会到我们背后付出的努力,以及时刻保持一种积极学习、探索、上进的心。 本期关于黄金市场报告的重点,其一是根据笔者对黄金与宏观经济金融的“量化”关系,如何看待黄金宏观,乃至于超宏观市场前景。用于黄金市场系统机会、风险量化的经济金融数据信息因子很多,物价、商品指数、外汇、货币、利率、债券、央行黄金储备、基金黄金市场资金分布信息等等。其二是根据笔者对黄金与金融环境之间的“量化”关系,如何看待黄金中长期市场前景。 需进一步提请投资者注意的是,第一种量化分析方法包含经济基本面,故对黄金市场的影响更宏观,甚至超宏观。第二种量化分析方法不包含经济基本面,只通过金融信息环境对黄金市场进行定调分析,略偏长期,更偏中期。投资者在阅读这部分内容时,要多一些耐性、细心。若心沉不下去,可能会觉得“烧脑”;若能沉心慢慢消化理解,或感风味无穷,可能很大程度驱散投资者对黄金中长期市场前景预期中的迷雾。 今重点提供这两部分黄金市场宏观分析,很大程度可视为对我们2022年末“畅想金价3000美元”的进一步论证补充。 1 三月市场小结 三月国际现货金价以1826.40美元开盘,最高上试2009.4美元,最低下探1809.27美元,报收1969.00美元,上涨142.19美元,涨幅7.78%,月K线长阳尽收二月长阴跌幅。创历史第二高月度收盘价。月K线技术组合有“多方炮”攻击意蕴。

三月美元指数以104.95点开盘,最高上试105.88点,最低下探101.9点,报收102.55点,下跌2410点,跌幅2.3%。月K线中阴回吐二月中阳涨幅。 三月Wellxin国际贵金指数以4484.37点开盘,最高上试4960.90点,最低下探4346.30点,报收4860.06点,上涨375.63点,涨幅8.38%,月K线长阳回收二月4/5长阴跌幅。月K线技术组合有“曙光初现”向好意蕴。 三月金融市场出现了“银行业危机”杂音,对其杂音定性主要针对欧美货币政策走向。对黄金市场而言,可能成为时断时续的牛市背景音乐。 观察对比三月金价、美元指数、贵金指数,甚至美股指数,可能会让投资者迷糊:三月金价强势上行,到底是风险厌恶背景下的黄金避险属性使然,还是对冲美元贬值的风险偏好回升啊?! 若说是风险厌恶背景下的金融避险属性推动了三月金价强势上行,那么如何解读三月道琼斯指数的上涨,纳斯达克指数甚至再创半年新高呢? 这是很多投资者金融认知问题。对于3月欧美银行业危机的本质认知问题,对于黄金金融避险属性可能仅流于“字面上”的理解问题! 笔者上期周评对此进行过解读:3月欧美银行业危机对欧美货币政策是杂音,对除了欧美银行板块以外的股市是杂音,但对黄金市场不是杂音,应是系统牛市背景音乐。因为欧美金融的厨房里,既已因高利率跑出来两三只蟑螂,那么伴随欧美高利率的必然持续,甚至更高,定有更多蟑螂出现。然只要欧美央行、官方处理得当,不让金融厨房里的蟑螂流窜到经济厨房里,不让蟑螂影响社会秩序。那么其对实体经济、对社会,甚至对美股,就是“阶段”杂音。除非,其打翻、污染了金融厨房里的绝大部分“锅碗瓢盆”,目前并非如此。美联储及时限制了蟑螂乱窜,限制了蟑螂对金融厨房的进一步污染。 实际上,尽管三月欧美出现了银行业危机杂音,但市场风险偏好却似探底回升,贵金指数、美股、商品指数的表现即是证明。 就黄金与贵金指数的关系观察,贵金指数再次于60月均线企稳,对应关联环境有助于金价总体维持强势。贵金指数KD指标的中低位金叉,即说明贵金指数存在进一步向上的弹性,也关联利好黄金。 K线形态观察,近两月贵金指数呈“曙光初现”组合,四月至少似有惯性走高过程。近两月金价K线看多组合力度更强,乃“旭日东升”K线组合。而近三个月金价K线则呈“多方炮”攻击组合。这两种月线组合都是对投资者在四月盲目做空黄金的技术警示。 此外,我们二月月评关于黄金市场的宏观技术形态趋势分析,投资者可以再行回顾领悟:

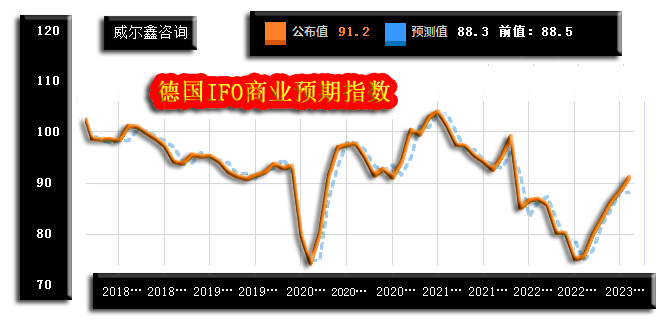

三月金价大幅上行的场内动力,主要缘于基金空头大幅止损平仓,而基金多头主动增持力度亦渐强。最近三周,基金空头减持约5.4万手,基金多头增仓约3万手。最新基金多头持仓约24.5万手,基金空头持仓仅剩6.35万手。 2 三月数据消息基本面 三月欧美经济数据总体弱反弹,一方面体现出欧美经济韧性,另一方面又意味着欧美经济前景坎虞。我们继续维持欧美经济可能在下半年进入全面衰退轨道的判断。 首先观月末尚未解读过的欧美经济数据。德国作为欧洲经济火车头,经济指标或可总体反应欧洲经济形势。如3月27日公布的德国3月IFO商业预期指数图示:

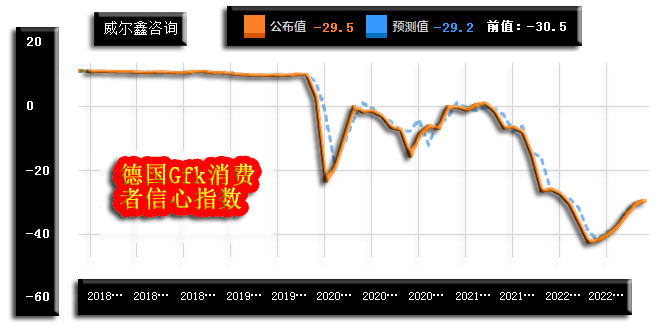

该指标可视为德国经济领先指标,显示德国经济似存在继续反弹惯性,且3月数据好于市场预期。市场原本预期3月IFO商业预期指数可能见拐回软至88.3,实际数据维持向上惯性。同时公布的德国3月IFO商业现况指数依然如此,好于预期。但IFO商业现况指数反弹趋势平缓,意味着市场预期与现况差距较大,或曰经济回稳前景坎虞。 再如3月29日公布的德国Gfk消费者信心指数反弹趋势,就不如IFO商业预期指数反弹有力了:

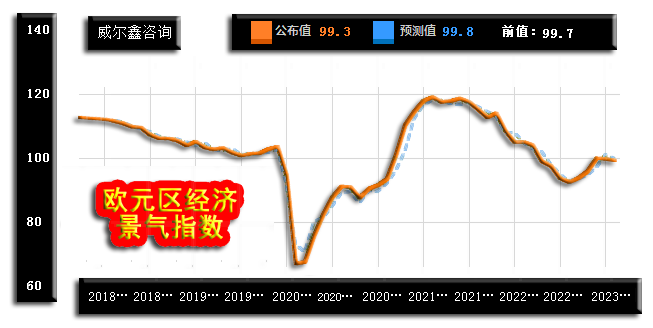

市场预期德国4月Gfk消费者信心指数为-29.2,实际数据为-29.5,弱于预期,前值为-30.5。数据回升趋势开始乏力,体现为消费者对德国经济前景向好的信心降温。 而3月30日公布的欧元区经济景气指数更似经济回稳遇阻的证明:

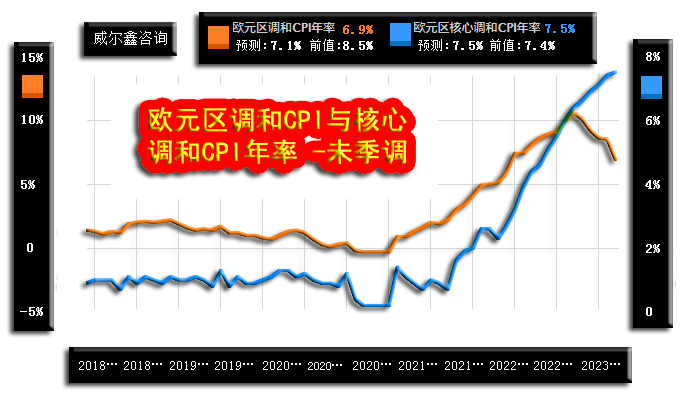

市场预期欧元区3月经济景气指数将继续反弹至99.8,然实际数据为99.3,即低于预期,也低于99.6的2月前值,乃经济改善遇阻信号。同时公布的3月欧元区工业景气指数、服务业景气指数皆如此,弱于预期,低于前值。 关于投资者对德国、欧元区经济前景信心的不足问题,或依然是居高不下的通胀,以及此起彼伏的欧洲罢工浪潮。3月31日数据显示,虽然欧元区3月未季调调和CPI年率初值大幅下降,但核心CPI年率却如市场预期般再创历史新高:

数据显示,市场预期欧元区3月CPI年率为7.1%,实际数据为6.9%,数据不仅好于预期,更大幅好于2月8.5%。看似欧元抗通胀成效显著啊! 然实际情况没那么简单。诚如3月美联储升息后,美联储主席鲍威尔的一句讲话:商品通胀下降明显……!其它,无言! 观察最新欧元区通胀数据,不难发现,同样如此。基于民生的商品端通胀,主要是食品与能源价格。扣除食品与能源影响之后的欧元区核心CPI年率如何呢?如市场预期般再创历史新高至7.5%。欧元区通胀与美国一样,人力成本、房租已成影响通胀数据的主要因素,且欧元区通胀问题更尖锐。近阶段基于涨薪诉求的欧美罢工浪潮,不仅密集,且规模很大。欧美欲继续大幅降通胀,尤其降核心通胀,真的很难了!如止于二月的欧美核心CPI年率图示:

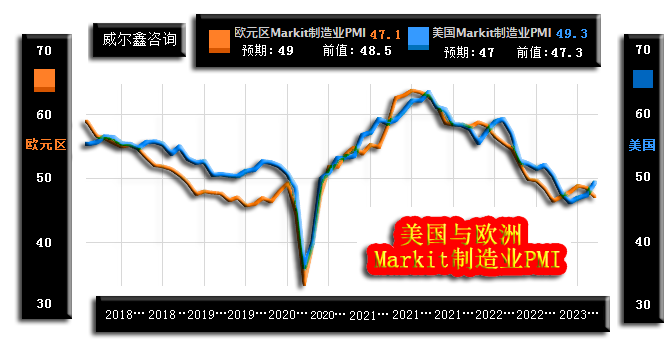

欧元区核心通胀问题尖锐,美国核心通胀继续下降很难。可以大致预计,若欧洲继续与美国沆瀣一气不顾经济基本面,过度操弄政治,最终代价会比美国惨重。并可能类似2009-2012年,在与美国经济比丑过程中,为美国经济见底、复苏垫背。 再如3月24日公布的欧美3月Markit制造业PMI数据图示:

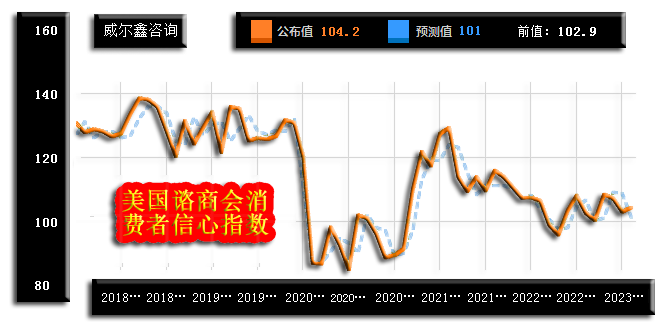

欧美3月Markit制造业PMI皆继续位于50下方的衰退区,但欧元区制造业衰退超预期加重,美国制造业窘境则超预期缓解。 同日公布的英国、德国、法国3月Markit制造业PMI皆超预期“衰退”! 略令欧美感到欣慰的是,经济体量更大的3月Markit服务业、综合业超预期“扩张”,欧美皆如此。一定程度上是欧美经济抗回调韧性的体现,欧美经济金融危机未必那么快! 欧洲,如何保护制造业,需深思! 3月28日公布的美国谘商会消费者信心指数似见“迷茫”:

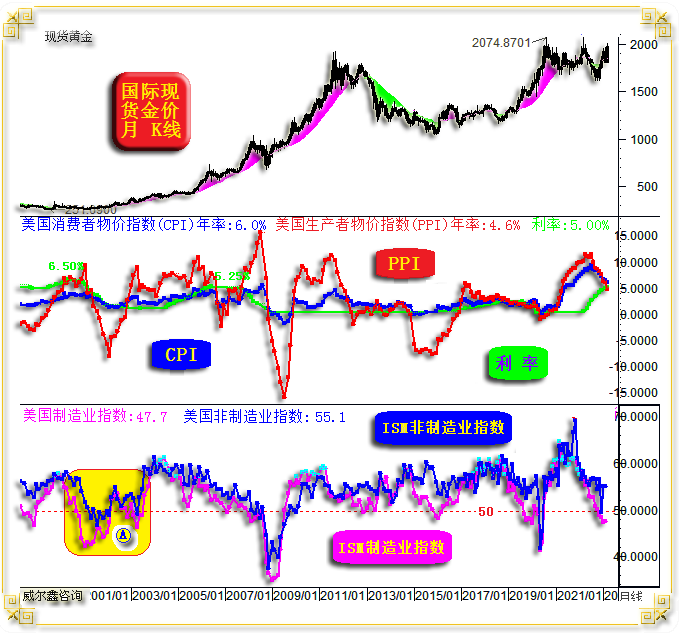

虽美国3月商会消费者信心指数好于预期及前值,然并无向上或向下的明显趋势,或曰消费者认为看不清美国经济前景。实际数据为104.2,预期数据为101,前值为102.9。 从美国物价、利率、ISM经理人指数观察,美国经济趋势坎虞:

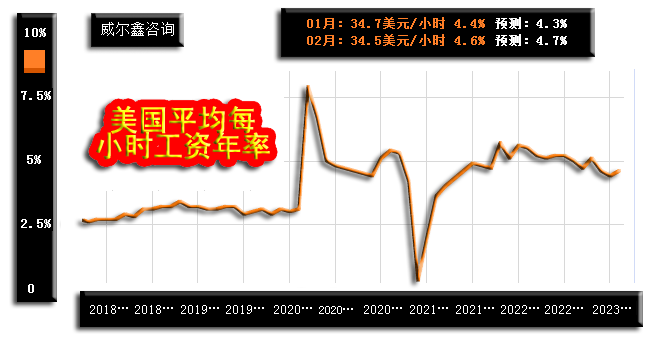

虽此轮美国PPI年率高点并不高于2002-2011年顶部,但CPI年率却创出了40多年新高。而就40年前可类比的美国通胀大周期观察,当前美元利率实在“太低”,似不足以有效抑制高通胀。在美国70年代高通胀期间,美元利率不少时候高于CPI年率。而此轮美元利率,一次都没达到这样的水平,然已激发银行业危机…… 此外,近20年,前两轮升息至5%以上的紧缩周期,分布对应出现了两轮经济金融危机。最新美元利率已至5%,相信美国经济金融危机难免!倾向始于2023下半年。 再观美国ISM制造业、非制造指数,虽近月制造业指数持续运行于50下方的衰退区,但击穿50的空间很小,且ISM非制造仅一次蜻蜓点水衰退区。即便参考2000前后A区复杂的衰退局势,美国经济金融距离一轮中轻程度衰退的标准也尚远,故建议投资者远离美国资产。 关于美国通胀韧性,尤其核心通胀韧性,可以从全美薪资变化趋势得到反应与解释:

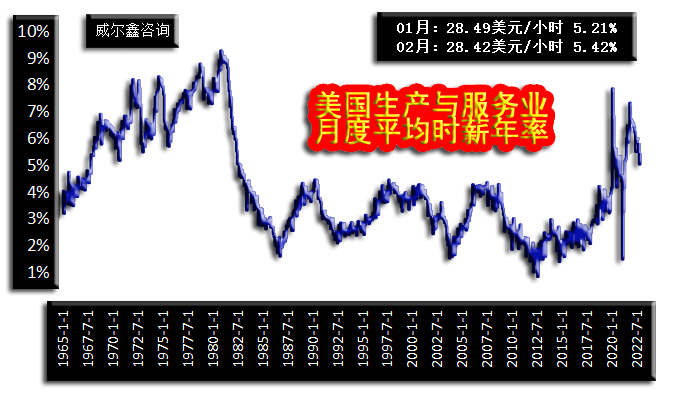

当前美国人力成本、租金等因素已成支撑通胀的主要因素,2月全美时薪年率为4.6%,居高不下。下面数据时间跨度更大,反应美国中低层薪资水平的全美生产与服务业月度平均时薪年率,更能清晰反应当前美国薪资矛盾对通胀的强劲支撑:

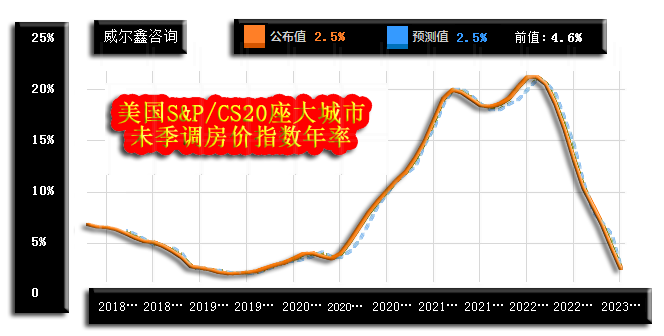

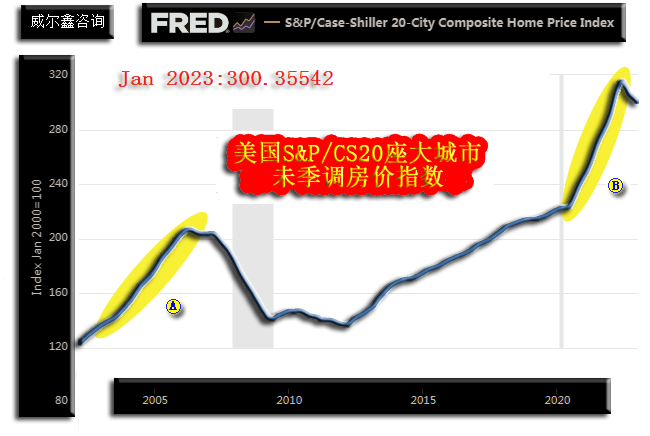

在2007年前的20多年里,全美生产与服务业月度平均时薪年率总体波动于2-4%区间,对应美国CPI年率低于3%的时候很少。 美联储追求的2%通胀目标,大体只存在于2012-2018年间,对应全美生产与服务业月度平均时薪年率基本低于2.5%。观目前全美生产与服务业月度平均时薪年率,依然高居于5.42%的数十年历史高位区。当前要求涨薪的罢工此起彼伏,通过降工资降通胀根本行不通。 欧美有效降通胀唯两条路可选:其一,无视经济金融衰退全面冲击需求,劳动力为了保住饭碗自愿降薪;其二,为避免经济金融衰退,降薪就不可能,最多只能“稳薪”,并就此以高通胀持续更长的时间,换取经济金融遭遇危机被冲击的空间。但第二条偏理想化,不排除只是推迟了经济金融危机的可能性。 3月28日数据显示,美国20座大城市房价指数年率继续大幅下降:

美国房地产风险很大!美国房价大周期见顶拐点清晰:

图中2020-2022年B区,美国房价指数上行力度比2008年地产引爆的危机前A区涨势更凌厉。一旦美国房地产大周期见顶,通常持续多年。目前无疑仅房价见顶初期。 此外,美国产能大周期也示意美国经济或仅位于周期见顶早期:

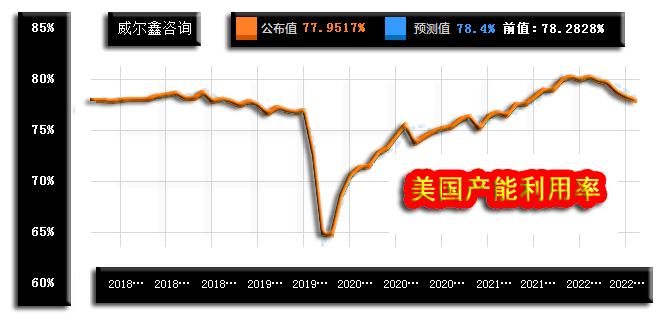

产能周期见顶,经济必然见顶! 当然,也别动不动就美国经济金融危机类比“2008年”,观近百年美国经济金融,类比2008年还只有1929年见顶后。最近10年,动不动类比2008年经济金融危机的观点不少,包括2016年初的索罗斯。动不动类比上世纪30年代大萧条的观点也不少,比如2020年3月受疫情冲击的经济金融危机…… 如笔者设计的美国金融风险量化指数图示:

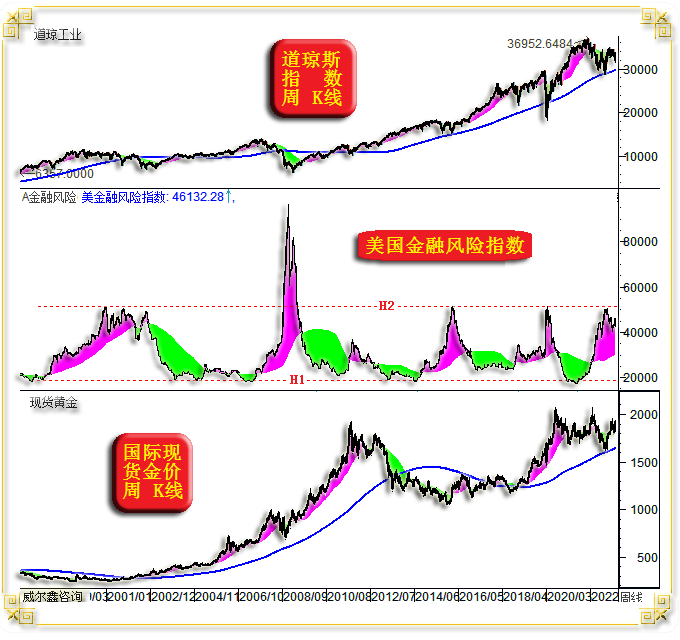

H1、H2看似美国金融风险环境量化的“天地线”,H2为大致标准意义上的风险顶部,H1为大致标准意义上的金融风险最安全区。2021年,美国金融风险指数一度处于数十年最低水平。当前美国金融风险类似2008年演绎的可能性不大,或呈现出更似于2000年后的复杂性。 也不会如2016年、2020年“蜻蜓点水”式一触而过。 完全不一样的通胀大环境!2016、2020年低通胀时期出现危机,直接注水即可解困。现在,不仅不敢注水,还得考虑继续抽水! 美国长期操弄美元霸权,终有被其反噬时!唯观其甩锅本事,尤观其拖拽欧洲垫脚脚背之能! 3 畅想金价3000美元 - 太低调 黄金市场必然与宏观经济、金融环境存在某种复杂的大致正向逻辑关系。笔者引入诸多经济金融因子,调整不同权重,尽可能设计出与黄金市场关联度很高的市场基本面量化指数,将其命名为“黄金势态指数”(即黄金基本面指数)。 “黄金势态指数”既然是金市基本面数据量化体现,那么金价宏观趋势应该受黄金态势指数指引,“黄金势态指数”就是金价宏观运行趋势的基本面逻辑“数据”量化。但由于金市本身有混合了诸多投机因素,阶段情绪因素等,会使金价波动趋势可能比态势指数更随机,但宏观趋势应一致。 当实际金价与“黄金势态指数”中期趋势出现矛盾信,甚至背离信号时,通常代表有与基本面理论引导相冲突的强大市场力量介入黄金市场,使得实际金价波动相对于态势指数指引出现了滞涨、滞跌、超买、超跌。我们可就此识别对应黄金市场系统机会或风险。 下面让我们梳理1985年至今的国际现货金价与“黄金势态指数”间的运行关系,以识别当前黄金市场系统性机会或风险。首先观1985-2000年国际现货金价与“黄金势态指数”对应关系:

总体观察,1985-2000年国际现货金价与“黄金势态指数”趋势一致,但现货金价波动性更强。“黄金势态指数”宏观趋势更平滑,符合金市理论基本面量化变化特征。 然局部观察,就会发现金价与“黄金势态指数”有时区间并不一致,甚至可能背离,其对应的市场含义是什么呢? AB区间,现货金价见底284.20美元后,对应的金市基本面态势继续恶化,“黄金势态指数”大幅下行,但国际现货金价却震荡走高。说明有强大的市场力量不惧金市基本面进一步恶化,开始抄底黄金。 此后不难推导:一旦金市基本面趋势恶化得到改善,“黄金势态指数”企稳反弹,金价就可能加速上行。实际情况正如此,BC段“黄金势态指数”仅仅刮起弱反弹徐徐东风,对应金价即迎风加速飙升,从350美元劲升至499.80美元。 投资者如果知道1985年前的金价运行历史,就明白此轮金价运行性质,宏观技术上仅为“超跌反弹”。 C点位置,“黄金势态指数”提前金价见顶后再趋恶化,而整个“黄金势态指数”实际仍处宏观下行趋势中,意味着基本面并不支持金价继续上行。此时,金价中期超买后,应兑现获利并转空。在“黄金势态指数”进行基本面定调后,通过技术量化具体操作机会,就更容易了。

CD阶段,耗时近五年,“黄金势态指数”延续宏观下行趋势,非常标准化地引导国际现货金价徐徐震荡下跌。 只是由于前BC阶段金价上涨幅度很大,使得整个近8年的AD时段,金价形态仍明显强于“黄金势态指数”形态。但同时又进一步说明,参考“黄金势态指数”运行趋势状况,金价下跌的系统性风险并未彻底释放,后市战略看多黄金仍有风险。 D位置后的中期(1993年3-7月),“黄金势态指数”虽仅表现为宏观下行趋势“停顿”,但现货金价却从325.10美元快速劲升至409.30美元。即便金价强势如此,也不要轻易认为黄金牛市已经拉开序幕,与BC段金价反弹性质类似,因金市宏观基本面并没改善。 在1993年7月金价结构性大幅反弹见顶409.30美元后,至1996年F位置(1996年2月)的两年多时间。虽然E位置“黄金势态指数”再创新低,但金价并未创新低。EF阶段,伴随“黄金势态指数”企稳,金价又出现一轮强劲的结构性反弹,摸高417.70美元。

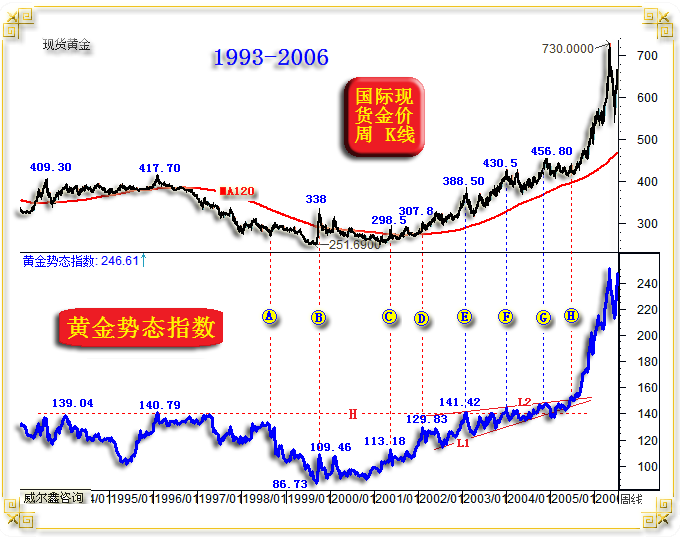

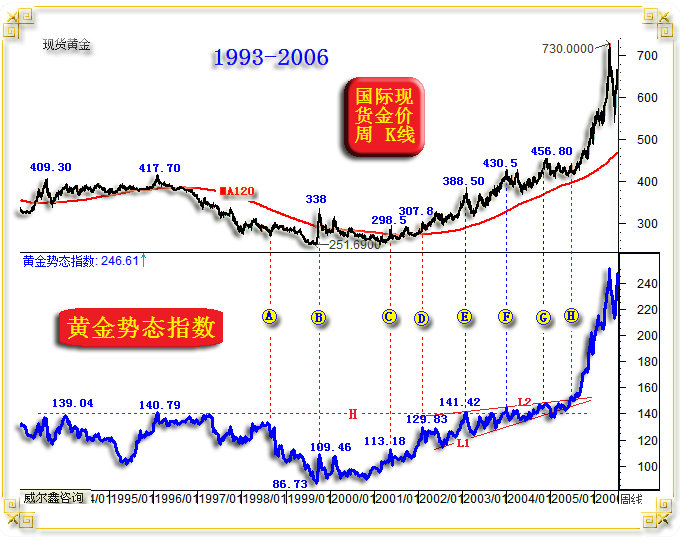

FG段(1996年2月至1997年4月)非常有意思了:此前十几年都未出现过“黄金势态指数”并未下跌,而金价大幅下跌的情况。为何如此?这就是我们前面提到的,此前近10年金价对“黄金势态指数”系统性下跌程度反应不足,开始大幅“补跌”了。对比观察A、G位置的“黄金势态指数”与金价位置,一目了然! 即便金价至G位置大幅补跌后,依然高于A位置,但对应“黄金势态指数”跌幅巨大。 同时,在G点位置,金市依然没有充分释放基本面上的利空。此后“黄金势态指数”再度下跌,金市基本面再度恶化,金价继续加速大幅下跌。 通过1985-2000金价与“黄金势态指数”关系图表的解读,我们是不是很容易识别黄金市场的宏观趋势,识别哪些阶段的金价上涨仅仅是结构性牛市?! 让我们进一步通过1993-2006年“黄金势态指数”与金价形态关系分析,识别黄金大牛市来临时的机会特征:

AB区间(1998年8月至1999年9月),“黄金势态指数”加速下跌,但对应现货金价在A点前加速下跌后,已开始“滞跌”。对比AB区间金价形态与“黄金势态指数”,很容易感知现货金价相对于“黄金势态指数”指引的“宏观滞跌”意蕴。 此后,当我们判断“黄金势态指数”(金市基本面)可能见底时,金价是不是也可能宏观见底了呢?!当然,B点时刻还不能肯定。 BC区间(1999年10月至2001年5月),“黄金势态指数”(金市基本面)见底明显,C点波峰113.18点高于B点波峰109.46点。但观对应金价表现,依然宏观承压,C点金价波峰298.5美元,远低于B点金价,C点金价明显背离“黄金势态指数”(金市基本面)指引,这是金市抛压可能过度的信号。若“黄金势态指数”(金市基本面)继续改善,金价真就会见大底了! CD区间,“黄金势态指数”(金市基本面)继续大幅改善,波峰上行至129.83点,然对应金价回升乏力,仅与C点位置金价相当。即实际金价继续相对于“黄金势态指数”(金市基本面)的改善背离。但此时金价宏观见底的确定性越来越高。

DE区间,“黄金势态指数”(金市基本面)继续改善,虽E点“黄金势态指数”(金市基本面)相对于D点位置涨幅不算大,但已创出了1993年以来的十年新高,金市基本面改善得到确证。其间,金价加速“补涨”,金价伴随基本面宏观见底已越来越被市场共识。 虽E点金价(388.50美元)波峰远高于D点(300美元附近)位置,但金价距离10年新高(417.7美元)仍有10%的差距。但DE段投资者对黄金牛市的“觉醒”信号清晰:金价涨速快于基本面涨速! 至此,再结合前图,我们可以领悟出:“黄金势态指数”(金市基本面)对金价有前瞻性指引。虽金价相对于“黄金势态指数”(金市基本面)指引,有时“调皮”般表现出逆向结构性亢奋,有时对系统性利好利空反应显得迟钝,但金价趋势终将回到“黄金势态指数”(金市基本面)指引的轨道中。 再观图中EG区间,金价上涨力度比“黄金势态指数”(金市基本面)更有力了。伴随金市基本面继续温和改善,金市加速觉醒,中长期做多积极踊跃。

EG区间金价表现虽然较强,但总体形态不标准。而观对应EG间的“黄金势态指数”(金市基本面)形态,为一个位于L1L2区间的标准上升三角形,金市基本面在持续温和改善。 H点位置很有意思:金价尚在中期良性调整低位区,但“黄金势态指数”(金市基本面)却率先突破了L2趋势线,意味金市基本面可能出现新一轮加速改善,理当对应金价大幅上涨。“黄金势态指数”(金市基本面)对金价的前瞻性系统指引关系,体现得淋漓尽致。 综合上述理解,“黄金势态指数”(金市基本面)对于金价宏观趋势的指引是不是“极具参考价值”呢?! 分析这两幅图中“黄金势态指数”(金市基本面)对金价的前瞻性指引逻辑理论,当然是为审视当前黄金市场基本面环境。如2008年至今的“黄金势态指数”(金市基本面)与现货金价关系图示:

2008年至2012年A点位置,这四年的“黄金势态指数”(金市基本面)可谓精确有效地指引着金价中长期运行方向。 金价A点位置见顶1795.80美元后的几个月,“黄金势态指数”(金市基本面)继续创新高至492.39点,但金价竟逆势下行。此时我们应该思考,后期金价是顺基本面指引补涨转强创新高呢?还是此乃金价10年上涨约8倍后的滞涨大顶信号?再后,“黄金势态指数”(金市基本面)快速恶化,金价暴跌。 观2012-2018年对比图表,虽然金价跌幅巨大,从1920.80美元下跌至1046.20美元,然“黄金势态指数”(金市基本面)并未进入标准的熊市通道。 “黄金势态指数”(金市基本面)调整极限为220.45-492.39点大牛市波段回调的38.2%黄金分割位,绝对低点在389.53点,对应金价1180.11美元结构性底部。此后,虽金价继续震荡下行两年多,但“黄金势态指数”(金市基本面)并未再创新低,而是走出了一个标准的宏观中继三角形态,如H1H2线区域图示。492.39点、485.50点决定H1线,2018年“黄金势态指数”见顶475.18点,精确测试H1线压力时,应注意金价中期见顶;389.53点、405点决定H2线,并反向经过383.35点证实其有效性。“黄金势态指数”在2016年末下行至412.10点,在2018年中下行至417.74点测试H2线支撑时,都理应考虑中期做多。 故就超宏观周期观察,2011-2015年金价从1920.80-1046.20美元的几年熊市,应是黄金超宏观牛市大周期中的正常调整。

当2018年“黄金势态指数”(金市基本面)下行至417.74点,对应触及由389.53、405确定的趋势线(且进一步经过了412.10点确认)时,就应该考虑中期布局做多黄金了。当时在大家担心金价继续破位之际,我们给出了中期看涨黄金的20个理由,并还算及时地公之于众。 而当“黄金势态指数”(金市基本面)在2019上半年确认突破H1线形态时,我们应该思考黄金正处于新一轮牛市之中。但我们当时尚未创建这个分析模型,看多黄金的20个理由缘于其它。 2018年三季度至2020年三季度,“黄金势态指数”(金市基本面)从417.74点上行至686.60点,对应金价从1160.10美元大幅上涨至2074.87美元。 然对比二者形态,你会总感觉金价相对于“黄金势态指数”(金市基本面)指引的涨幅不够。 2020年“黄金势态指数”(金市基本面)见顶686.60点后,其回调幅度依然在417.74-686.60牛市波段回调的38.2%黄金分割位,调整到位情况与2008-2012年220.45-492.39点牛市波段回调一样。 B点位置,“黄金势态指数”(金市基本面)大幅突破,再创新高。但金价竟然止步于2070.42美元,随后数月大幅调整。

至2022年三季度,金价大幅调整至1614.20美元,但“黄金势态指数”(金市基本面)拒绝大幅下调,说明黄金市场实际基本面支撑极强。当时全球央行尚未公布三季度大幅增储信息,笔者却提出了全球央行正大幅增储的可能性,当时这个揣测缘于实际金价相对于理论金价的大幅“抗跌”,而“黄金势态指数”(金市基本面)表现亦何其强劲。 此外,我们当时定性华尔街对冲基金空头在刻意压制金价,这从金价相对于“黄金势态指数”(金市基本面)的指引表现,更易看出。“黄金势态指数”(金市基本面)表现何其强劲,金价中期调整当然易有底。故我们在2022年十一月,于1630美元附近及下方,全面建议客户果断战略空翻多。 “黄金势态指数”(金市基本面)对金价的指引主要体现在宏观趋势上。而具体操作信号,我们更多选择参考其它信息,尤其对冲基金在黄金市场中的资金分布异象,及黄金场内与场外模型资金分布信息出现矛盾时。 观最近两年多,“黄金势态指数”(金市基本面)表现极强背景下的金价表现不足,投资者对黄金系统性牛市的理解,是不是尚未到类似2022年“黄金势态指数”(金市基本面)上试129.83点(D位置)前?!:

市场对黄金牛市的理解尚未进入类似D点后的“觉醒”阶段,这从最新全球最大黄金上市交易基金(ETF)SPDR Gold Trust位于数年低位的持仓状况,对冲基金持仓状况可以看出! 中长期后市,黄金市场投资者应出现类似于上图DE段的觉醒,以及EG段的加速觉醒,甚至还会有H点后的亢奋! 中长期看涨金价3000美元?!:

只能说我实在太保守!金价突破5000美元、8000美元,一万美元,我也不会觉得奇怪!美国在2022年开始“教化”全球去美元,否则可能随时冻结你的央行美元账户,打劫民间美元账户,故黄金走出任何离奇的牛市行情,我都不觉得意外! 上述是还仅仅是对黄金基于经济金融基本面的总体量化分析,没想到篇幅这么长。本还制作了黄金与金融市场之间的关系分析,也即黄金基于金融(不含经济)量化的理论金价对实际金价的指引逻辑,篇幅可能同样巨大。该量化分析成效更偏中长期,尤其偏中期,具体操作参考价值更大。留待下次分析:

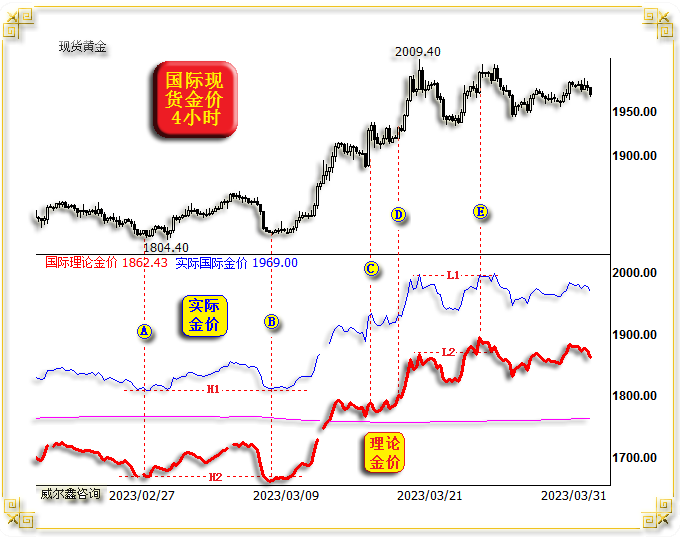

最终结果相似,金价大周期见顶,应需理论金价超过实际金价。然最新理论金价为1862.438美元,实际金价为1969.00美元。 实际金价高出理论金价略过100美元。它们同向涨跌,试想目前落后过100美元的理论金价超过实际金价时,实际金价应该在什么位置? 金价3000美元,有何不可! |

附件 |

| « 2023-3-31 威尔鑫日评 | 2023-4-3 威尔鑫日评 » |