| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 »威尔鑫视点—咨询电话13980468832» 威尔鑫周评·׀ 欧美抗通胀进程遭欧佩克搅局 避险需求助推金价创新高

威尔鑫周评·׀ 欧美抗通胀进程遭欧佩克搅局 避险需求助推金价创新高 |

|

2023-04-07 15:36:03

来源 --

作者

欧美抗通胀进程遭欧佩克搅局 避险需求助推 金价创新高

2023年04月07日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 操作参考公众号:杨易君黄金与金融投资 yangyijun1616

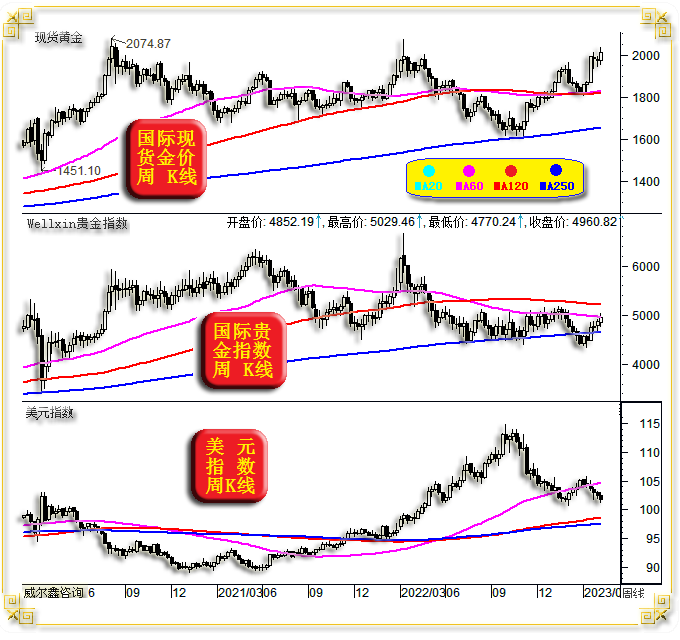

1 一周盘面小结 本周国际现货金价以1970.19美元开盘,最高上试2031.89美元,最低下探1949.68美元,截止周五亚洲午盘时分报收2007.8美元,上涨38.8美元,涨幅1.96%,周K线呈再创中期新高中阳线,且周收盘应定格在2020年8月7日后的历史第二高位。周五欧美市场因耶稣受难日休市,故周K线应已大致提前定格。

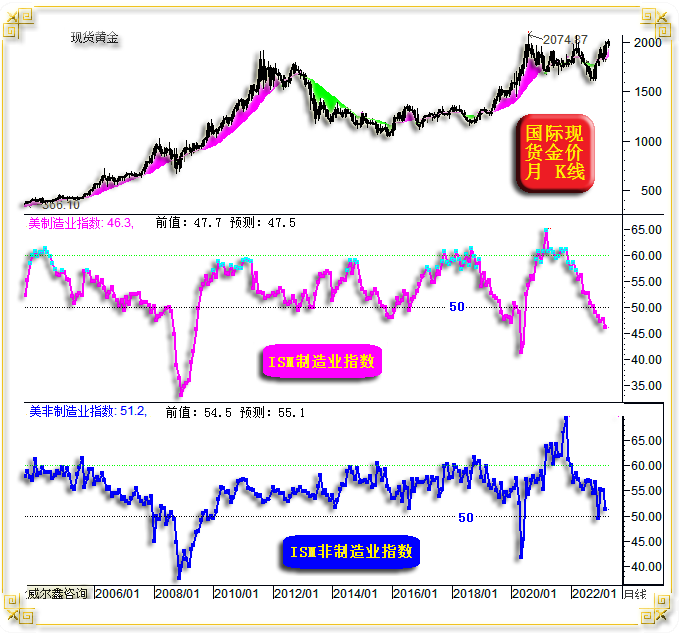

本周美元指数以102.54点开盘,最高上试103.06点,最低下探101.39点,截止周五亚洲午盘时分报收101.89点,下跌670点,跌幅0.64%,周K线呈震荡小阴线。 本周Wellxin国际贵金指数以4852.19点开盘,最高上试5029.46点,最低下探4770.24点,截止周五亚洲午盘时分报收4960.82点,上涨100.77点,涨幅2.07%,周K线呈震荡上行中阳线。 本周国际现货银价加速“补涨”,涨幅3.75%。我们在3月10日于银价看似向下破位击穿20美元之际,通过详实宏观技术论证公开发文提醒投资者注意白银市场机会后,不到一个月时间,银价大幅上涨约25%至25美元上方,创出2022年五月以来新高。 毫无疑问,无论盘口观察,还是金价与美元指数K线形态对比观察,我们都可直观感受到黄金市场避险需求强化特征。我们在上周末给客户的内部报告中强调,若本周金价回踩1950美元,将继续构成做多好时机。 本周OPEC+的减持消息,对黄金市场构成本质利好。然一般投资者对该消息的直观理解为:OPEC+原油减产利好油价,令欧美抗通胀之路更崎岖,或使欧元、美元最终利率超预期,故提振美元对应跳涨,乃至于阶段或中期转强。 投资者据盘面对金市的直观理解应为,美元跳涨将令金价激挫。若美元就此阶段转强,金价或对应大幅调整。故在周一油价跳涨,美元跳涨时,金价对应激挫。但当金价下行触及1950美元时,我们及时发布快讯建议空仓客户及时做多,不要犹豫。 为何我们对阶段金价将继续上涨如此肯定?毫无疑问,该消息对金价的冲击,是投资者对市场盘面表象误解的结果。金价动态大幅下跌乃投资者对消息面的曲解,即便短期市场纠错,这也是个极安全的短期做多价位。该消息本质上利好黄金。笔者近期多次提及:很多投资者,乃至分析人士对黄金“金融避险属性”的理解,也仅流于字面。 目前美元、欧元利率高企,已令欧美金融厨房里跑出了硅谷银行、瑞士信贷等暴雷的蟑螂。若美元、欧元利率最终超预期,或因通胀顽固而高利率持续时间超预期,欧美金融厨房里的蟑螂可能成群结队。其它金融资产有潜在风险,或潜在风险浮出水面的概率趋于放大,应强化投资者风险厌恶背景对应的避险偏好,寻求资产安全避风港。 从最近几个季度全球央行的“储备”行为调整观察,全球央行认为美元储备也未必安全了:2022年美国、欧洲以冻结、打劫俄罗斯央行美元、欧元储备的方式,进行了示范性说明。故全球央行最近几个季度以大幅创纪录的力度增储黄金。当opec+原油减产消息令欧美出现金融动荡,甚至金融危机的概率上升时,避险情绪必然追捧黄金。 在黄金市场处于避险需求提振阶段,投资者基于任何数据消息对金市波动的“曲解”,都构成做多机会。 2 一周数据消息基本面 本周数据消息不多,但信息清晰,欧美经济形势历经弱反弹后再趋恶化。欧美看似尚见韧性的3月Markit服务业、综合业PMI都进行了下修。 4月3日、5日分别公布的美国3月ISM制造业、非制造业指数皆低于经济学家预期。且前期体现韧性的就业分项数据开始萎缩,这或正式宣告美国就业市场恐将迎来恶化拐点,尽管因美官方粉饰之故的实际趋窘拐点早已出现。这也意味着周五美国非农就业数据可能欠佳,失业率可能进入上行轨道。这种基本面背景下做空黄金要谨慎!

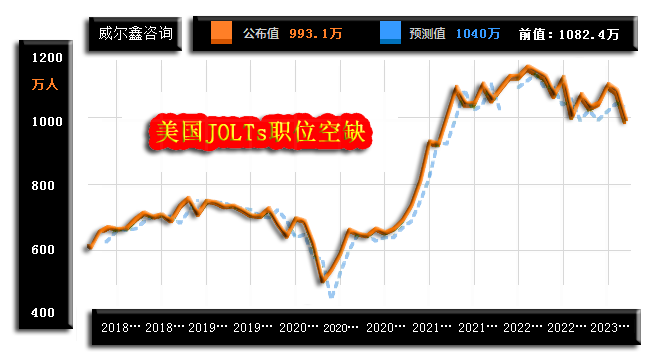

4月3日数据显示,市场预期美国3月ISM制造业指数为47.5,略低于47.7的二月前值,然实际数据为46.3,创此轮ISM制造业指数于2021年3月见顶64.7后的新低。后期,在经济形势恶化背景下,美国ISM制造业指数必将出现下降至40附近或下方的情形。 就美国3月ISM制造业分项数据观察,可谓全面下滑,全面“萎缩”,包括此前坚挺的物价支付指数与就业指数分项数据。 其中,美国3月ISM制造业物价支付指数为49.2,前值为51.3;就业指数为46.9,前值为49.1;库存指数为47.5,前值为50.1;新订单指数为44.3,前值为47。 数据不难看出,美国需求正全面下滑,就业开始趋窘。物价支付指数的下滑,意味着以牺牲需求为基础的通胀数据可能继续回落。但由于欧佩克原油减产搅局,欧美通胀趋势究竟如何演绎,还需观察具体数据。 4月5日公布的ISM非制造指数虽同样明显低于预期,但尚处于高于50的温和扩张状态。市场预期美国3月非制造业指数为54.5,前值为55.1,即预期相较于前值略放缓,然实际数据仅为51.2,略高于50荣枯分水岭,远低于预期及前值。 分项数据观察,就业指数为51.3,低于前值54;新订单52.2,前值为62.6;库存52.8,前值50.6,库存有累积趋势;投入物价指数为59.5,虽低于65.6前值,但绝对增速依然很高,意味着非制造领域通胀坚挺,这与制造业分项数据不同。 由于美国非制造业经济体量数倍于制造业,故经济全面衰退信号需紧盯非制造经济运行状况,目前渐近荣枯水分岭。 然无论美国制造业,还是非制造业,数据下行趋势清晰。以非制造业作为重要参考,美国经济全面衰退时点应该在下半年。 4月4日公布的美国02月JOLTs职位空缺数超预期大幅下行,是美国就业形势恶化信号:

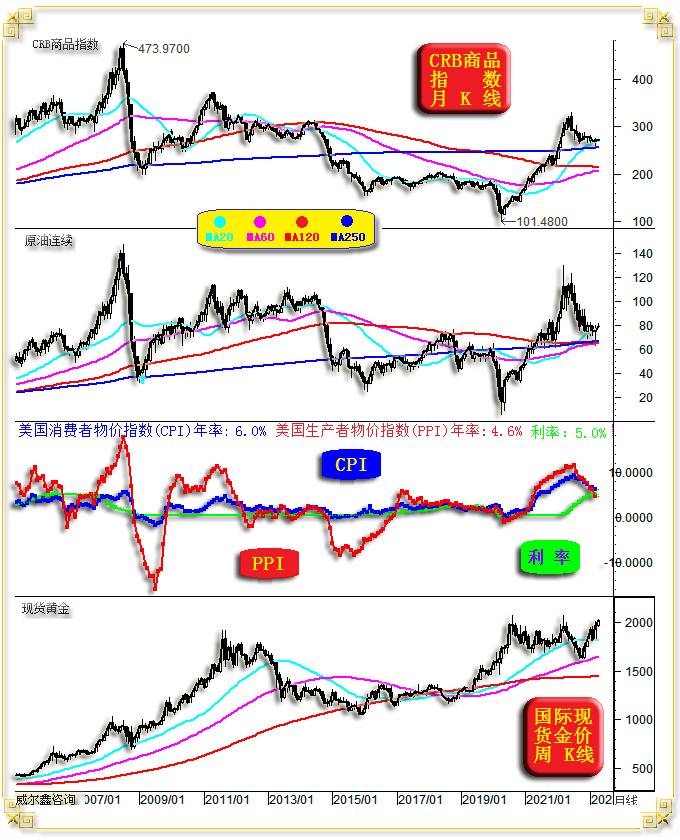

市场预期美国2月JOLTs职位空缺数为1040万人,实际数据为993.1万,前值为1056.3万。实际数据远低于预期及前值,并创2021年6月以来新低,数据形态见顶明显。 需提请注意的是,该数据乃2月数据,而2月经理人数据分项中对应的就业数据不算差,然3月就业分项数据下滑很明显,这意味着美国3月JOLTs职位空缺数将进一步确认破位形态,彰显就业形势恶化。 3 欧佩克搅局欧美抗通胀 本周一个非常大的看点,是国际政治局势演变,以及对应着复杂的经济局势博弈!经济局势如何演进主导着金融市场演变。 当地时间4月4日,芬兰火速加入北约,北约违背承诺持续数轮东扩至俄罗斯边境。 对经济金融而言,笔者认为本周最大看点是欧佩克+的原油减产决议。4月2日,多个产油国公布原油减产信息:沙特将从5月起实施自愿减产50万桶/日的计划,直到2023年底。伊拉克石油部表示,伊拉克决定自愿从5月开始削减21.1万桶/日的石油产量,持续到2023年底。科威特将自愿从5月开始削减12.8万桶/日的石油产量,持续到2023年底。俄罗斯副总理诺瓦克称,俄罗斯将自愿减产50万桶/日的石油产量,直到2023年底。阿联酋石油部长称,将从5月到2023年底自愿将石油产量降低14.4万桶/日。哈萨克斯坦能源部称,哈萨克斯坦将为opec+减产贡献7.8万桶/日。阿尔及利亚将从5月起至2023年底削减4.8万桶/日的石油产量。阿曼能源和矿产部称,将自愿从5月开始,减少4万桶/日的石油产量,持续到2023年底……,累计宣布减产超过160万桶/日! 美国为抑制恶性通胀,疯狂释放原油储备平抑油价,将原油国储库存降至数十年低位后……迟迟不补充库存! 沙特当局表示:对此感到恼火——拜登政府上周公开排除了回补石油战储的可能性! 与此同时,美国裹挟欧洲,以国际油价作为参考基准,为俄罗斯原油出口设置价格上限。摆出成竹在胸欲以超低价打劫俄罗斯原油补充国储的阳谋。 欧美完全无视欧佩克的存在,就似无视莲荷国总部存在一样! 对欧佩克而言,若“完全”无视俄罗斯能源出口窘境而冷对同袍“瓦上霜”,谁也不知欧美下一刀挥向欧佩克的谁?! 故沙特对美行为之“恼火”,也就是“恼火”说辞,一定程度可理解为翻脸。欧佩克必须抱团求存。 无论如何,这背后传递出的重要信息是欧美政治霸凌行为越来越离心离德! 拜登政府对此的态度是:不同意欧佩克的意外减产决定。“考虑到市场不确定性,我们认为目前减产是不明智的。我们已经表明了这一点,”柯比说。当被问及欧佩克减产与美国补充战略石油储备时间有关联系的报道时,柯比表示,他也百思不得其解OPEC+为何作出减产决定。 对此,美国继续“百思不得其解”装睡!至于减产是否“明智”,也不知美国有多少政治手腕令除美国以外(包括欧洲)的国家或经济体认为明智?! 此次欧佩克+的原油减产决议,很大程度是对欧美政治霸凌的反制! 至于欧美通胀如何演绎?与欧佩克何干! 但若由此令欧美通胀抬头或通胀顽强持续,最遭罪的还是被美国裹挟进入泥潭的能源短缺欧洲。 当前,美国PPI年率已明显低于CPI年率,也即商品价格下行对降低通胀的作用力在弱化。但若商品价格转强,则必然令欧美通胀更顽强地持续:

即使未必恶化欧美通胀形势,也会增加欧美经济衰退概率。因为商品市场坚挺,可能促使美联储超预期升息,进而增大冲击更多金融领域的可能性。美联储布拉德表示,OPEC+减产决定出人意料,油价上涨可能使美联储降通胀任务更具挑战性。 对比观察CRB商品指数与NYMEX原油价格月K线,涵盖20多个品类的CRB商品指数无疑比NYMEX原油价格更抗跌。美国以四十多年最大力度释放原油国库抑制油价,确实对抑制油价成效明显,但对CRB商品指数的抑制效果不算好。 毫无疑问,欧佩克+意外减产原油,必令欧美抑制通胀的进程更艰辛,也增加了欧美经济衰退与金融动荡或危机的概率! 关于当前国际政治局势(及潜在的经济金融演变趋势),若详细剖析,不仅篇幅大,且易遭持异见者之论据详实辩驳,一来一回,循环难有止境。在此,笔者以“三国时代”类比当前世界政局,或更有助于读者自我展开思考与想象! 目前世界政局,可谓“三国演义”再现,然笔者认为定义为“三体演义”更贴切! 三国:三体,三大经济体 汉献帝:莲荷国(久未就国际局势有力发声) 欧美联纵:曹操 东吴 蜀汉 赤壁:乌克兰 火烧赤壁:通胀烈火燎原欧美 烈火反噬曹营:硅谷银行、瑞银等欧美银行业危机…… 欧佩克:似苦曹贼久矣,但更团结,且有东吴加固的西凉军团! 曹操欲借北约武力一统天下,狂妄之连“挟天子”仪式都省去了,根本不把汉献帝放在眼里。然东吴、蜀汉、西凉等则致力各安一隅,国泰民安,互不侵犯! 当然,我坚信三体结局定与三国不同!韬光养晦致力于民族伟大复兴之蜀汉孔明智囊团身强体健、高瞻远瞩:他强任他强,清风拂山岗;他横由他横,明月照大江!终将太极定乾坤!即便20、30、50年…… 4 理论金价对实际金价的前瞻性指引 我们上期报告重点通过黄金“经济金融基本面”数据量化模型,分析了当前黄金市场基本面状况,可谓非常好。金价相对于基本面指引,表现远远不够。本期报告,我们将剔除经济基本面影响,单纯根据金融市场与黄金市场之间的关系模型,解读金市中、长期前景。该模型框架有更好的中期,甚至短期参考价值,我们将一并分析。如1971年至2023年的国际现货金价,以及基于金融市场环境形成的“国际理论金价”图示:

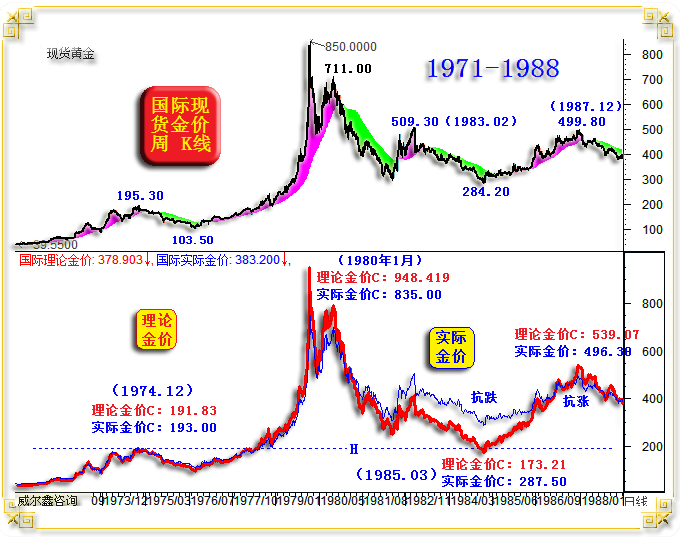

50多年关系图表不难看出,国际实际金价与理论金价趋势一致,但不同阶段的二者波动率不一样。 总体而言,国际现货实际金价受理论金价运行趋势指引。但当实际金价“抗拒”理论金价指引时,意味着实际黄金市场出现了很强的外力影响,促使实际金价相对于理论金价抗涨或抗跌,对应的黄金市场信号、机会价值就开始呈现了。若能获得更多其它分析结论“共振”,那么信号价值会越大。在“金融基本面”大体定调前提下,即便再单纯运用技术,也会大幅降低技术分析的随机性失误。 让我们首先观察、分析1971-1988年国际理论金价与实际金价运行关系,以及如何把握二者出现“异象”时的中期操作机会:

在1980年实际金价见顶850美元前,理论金价与实际金价走势非常紧密,意味着实际金价非常恰当地反应着金融市场基本面环境。 在实际操作层面,当理论金价大幅超过实际金价时,意味着实际黄金市场出现了很强卖压,要注意金价中长期见顶可能。 观1980年1月金价见顶850美元前一周,金价收盘于835美元时,理论国际金价为948.419,高出实际金价过百美元。 而在1980年9月26日当周,当实际金价激跌后反弹至711.00美元后,当周收盘698.80美元时,理论金价为790.019美元,理论金价仍高出实际金价近百美元。差值虽略收窄,但直观似更走阔。 故当理论金价大幅超越实际金价时,意味市场抛压巨大,要注意金价中长期见顶可能。

观1974年12月,即便实际金价大幅上涨数倍至195.30美元,理论金价也没有大幅超越实际金价。故当此后实际金价从195.30美元大幅调整至103.5美元时,系统风险并不大。因为195.30美元附近没有出现巨大抛压,没有出现实际金价大幅低于理论金价的情况。 稍后投资者可通过后面图表自行观察2022年3月金价见顶2070.42美元时,理论金价与实际金价关系,与1974年12月金价见顶195.30美元时的关系非常相似。这意味着即便2022年三四季度金价大幅调整至1614.20美元,实际系统风险不大。 进一步观察1985年3月,实际金价最低下探284.20美元(收盘于287.50美元)时,对应的理论金价仅为173.21美元。理论金价竟然低于实际金价过百美元,理论金价完成了对1974年12月191.83美元顶部形态回踩。 很有意思,在实际金价于1980年1月见大顶,及1980年9月反抽711美元见顶时,理论金价高于实际金价过百美元,彰显市场隐性抛压极强。但在1985年3月,情况完全相反,理论金价竟然低于实际金价过百美元,说明市场出现了极强的隐性买盘,应结合其它分析手段捕捉中期做多黄金机会了!

此后至1987年12月,一轮持续超过两年的结构性反弹,实际金价从284.20美元大幅上涨至499.80美元。观对应理论金价,开始明显超过实际金价了。当周实际金价收盘为496.30美元,理论金价收盘为539.07美元,强大的隐性卖盘再次出现! 应该考虑中期多翻空了! 如何判断金价见顶499.80美元这轮行情仅是一轮结构性牛市行情呢?请回顾我们上周有关“经济金融基本面”量化数据与金价关系分析,在金价冲顶499.80美元过程中,金市基本面已提前数周恶化转势下行。而在此前两年金价大幅反弹过程中,金市“经济金融基本面”反弹相当乏力,宏观下行趋势清晰,这当然只会是一轮没有获得足够“经济金融基本面”系统支撑的结构性反弹。 熟悉上述实际金价与理论金价关系理论后,让我们进一步观察2015-2023年实际金价与理论金价关系图:

总体观察,实际金价与理论金价宏观运行关系依然一致,但阶段波动幅度差异很大,这对应着很好的中期机会识别信息。 2015年金价见底1046.20美元,2016年12月金价中期见底1122.60美元,对应实际金价都相对于理论金价“抗跌”,然后对应着中期做多机会。 而2016年金价中期见顶1375.10美元,尤其2018年金价中期见顶1366美元时,理论金价皆高于实际金价。若“经济金融基本面”支撑欠佳,继续做多黄金就要注意风险了。尤其2018年一季度顶部,理论金价金融超过实际金价过百美元,中期风险很大。而2018年3季度的系统性做多机会,则并未在该图中得到很好呈现。但上周有关“经济金融基本面”的量化分析,却较好呈现了2018年3季度的黄金做多机会,我们当时发布了看涨金价的20大理由。

观2020年8月实际金价见顶2074.87美元时,理论金价并未出现类似超过实际金价过百美元的情况,没有出现那种看似长期见顶的巨大隐性抛压,系统抛压竟似比2018年一季度还小。 而2022年3月实际金价见顶2070.42美元时,实际金价竟然还略高于理论金价,说明金市并无系统性看空抛压。类似前图1974年12月市场情形,故即便随后金价大幅下跌,我们操作重点也应寻机中长期做多。 比较有意思的是,2022年四季度,实际金价最低周收盘至1643.65美元(最低1614.20美元)时,理论金价周收盘已下跌至1407.44美元,低于实际金价超200美元。不难想象,当时金市隐性买盘有多强!在世界黄金协会尚未公布2022年三季度全球央行黄金储备变化时,笔者即据此提出怀疑:是不是全球央行在大肆增储黄金呢?!因对冲基金持仓、黄金ETF持仓都在大幅下降,然现货买盘如此强劲。 随后证明笔者判断非常准确,全球央行在2022年的黄金增储总量,约等于对冲基金与全球最大黄金上市交易基金(ETF)SPDR Gold Trust总净持仓减持的2倍。当对冲基金恶意做空黄金需要现货交割时,哪有现货交割啊,只能反向平仓或止损,金价岂能不大幅上涨。故2022年四季度后,你可以理解为全球央行黄金增储逼空了对冲基金。而黄金ETF至今未见“觉醒”!非常“幸运”,我们指导客户在2022年11月初于1630美元附近及下方及时战略空转多,令客户收益巨大。 2022年四季度理论金价最低下探1407.55美元,完成了在2016-2018年金价筑底时,对筑底区间顶部的回踩,这是不是类似1985年理论金价探底对1974年12月形态顶部的回踩呢?太像!但一些纯技术派,却认为金价会跌向1400美元,甚至更低。实际上,理论金价已经“技术性精确”回踩到位了。

就截止3月31日数据观察,实际金价收盘于1969美元,而理论金价收盘于1862.438美元。虽理论金价加速追赶(表述不合适,实际金价应随理论指引),收窄了与实际金价的差距,但实际金价仍高于理论金价略过百美元。 O(∩_∩)O~,试想,即便仅是一轮中期结构性行情,金价中期见顶特征也应出现理论金价超过实际金价的状况。但当前理论金价还落后实际金价过百美元,且它们都在同向上涨!观2022年四季度至今,实际金价上涨超过了400美元,才致理论金价与实际金价的差距减小过百美元。如果要完全消除理论金价与实际金价的差距,实际金价是不是还得上涨400美元呢?!且这还仅是基于“结构性牛市”的判断。 试想,若当前黄金市场乃系统性牛市呢?笔者2022年末畅想金价3000美元,是不是又一次被证明可能低调了些?! 黄金市场“金融基本面”与“经济金融基本面”量化信息价值有所不同的是,它可能呈现出较好的阶段、中期,甚至短期参考价值。如2月下旬至3月31日的4小时实际金价与理论金价关系图示:

在3月金价阶段调整见底1804.40美元过程中,同样出现过实际金价相对于理论金价指引的抗跌,这是多头主力及时介入的量化信号。如果我们通过长期、中期、阶段分析,认为应该注意做多黄金的盘面异象了,这就是! 观AB区间,H2水平对应的理论金价再创新低,但实际金价对应的H1水平位置并未创新低,说明主力资金悄然抄底了。这是我们当时建议客户于1810美元附近果断做多的重要参考信号之一。 C位置,实际金价“亢奋”,超越理论金价指引率先突破。但我们当时给客户强调,暂不急于判断金价短期见顶,若随后理论金价也向上突破,该信号即可忽略。 D位置,理论金价向上突破,证实了实际金价在C位置的亢奋是前瞻性行为。对于做多,我们最需担心的是,理论金价向上指引,而实际金价不跟,体现为市场抛压加重。 E位置超短期信号即如此,L2位置,理论金价向上突破,但实际金价在L1位置并未向上突破。说明超短期抛压加重,需注意超短期追涨风险。随后金价折回近60美元。 然基于金市基本面、阶段黄金市场资金分布信息、中长期技术分析,甚至市场运行逻辑分析,我们认为中长期金价应继续看涨,故当金价回踩1950美元时,我们即建议客户做多。本周金价再踩1950美元时,我们同样果断建议客户做多。 至于金市中期前景:

在理论金价超过实际金价前,我们都将秉持逢低做多主基调!但是,也需注意结构性技术风险。这同样考功夫,在2月金价见顶1959美元后大幅下跌过程中,我们将原本计划于金价突破2000美元后才给出的技术分析提前推出为客户定心,我们判断金价应该在两个月内再创新高至2000美元上方,目前金市运行状况与我们的判断高度吻合! |

附件 |

| « 2023-4-7 威尔鑫日评 | 2023-4-10 威尔鑫日评 » |