| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 »威尔鑫视点—咨询电话13980468832» 威尔鑫月评·׀ 美国经济韧性令避险需求蒙阴 无碍黄金牛市定性

威尔鑫月评·׀ 美国经济韧性令避险需求蒙阴 无碍黄金牛市定性 |

|

2023-06-02 14:33:40

来源 --

作者

美国经济韧性令避险需求蒙阴 无碍 黄金牛市定性

2023年06月02日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 操作参考公众号:杨易君黄金与金融投资 yangyijun1616

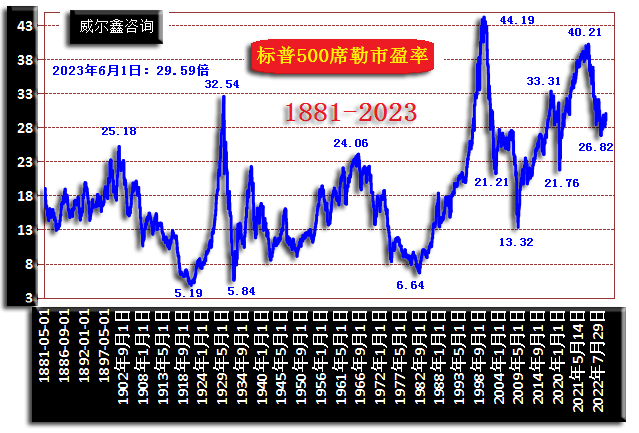

五月金价创历史新高至2079.39美元后大幅回落,最大回撤空间约140美元,对不注意风险控制,任由情绪主导的高位追涨投资者而言,甚是尴尬。 欧美通胀数据顽强,市场揣度欧美利率应进一步走高,美元转强,对金价构成关联压力。且由于美国经济数据看似仍具强势韧性,刺激风险偏好回升,AI概念引领美国纳斯达克指数持续反弹,对应冲击黄金避险需求。 至少阶段而言,基本面、金融层面对黄金市场的影响看似“云山雾罩”略偏空,认为金价迎来中期调整的观点有之。从四月、五月金价收盘K线形态观察,皆似见顶“射击之星”,技术上有与2020年8月、2022年3月顶部呼应构筑三重顶的可能。 但是,四、五月金价的“射击之星”也有演化为“上涨两颗星”的可能,6月金价走势较关键,需刷新历史新高并站稳方能确认。至少目前观察,任务艰巨。 然就中长期趋势而言,笔者依然坚信黄金牛市不动摇。虽阶段基本面、美股对风险偏好的吸引令金市“云山雾罩”,令投资者迷茫。但阶段基本面“混沌”,不影响长期基本面逻辑线索的“清晰”,也即不影响黄金长期牛市逻辑。 无论阶段美国金融、美国经济数据如何复杂反复“演奏”出“杂音”,也不改笔者对美国经济见顶的判断,不改笔者对美股大周期见顶的判断,不改笔者对美国房地产市场大周期见顶的判断! 在140年美股历史上,市盈率估值出现时间跨度20年以上的大顶后,市盈率估值至少“腰斩”。2022年初,标普500席勒市盈率创出140年历史第二高,约40倍,距离2000年的百年历史最高44倍仅约10%:

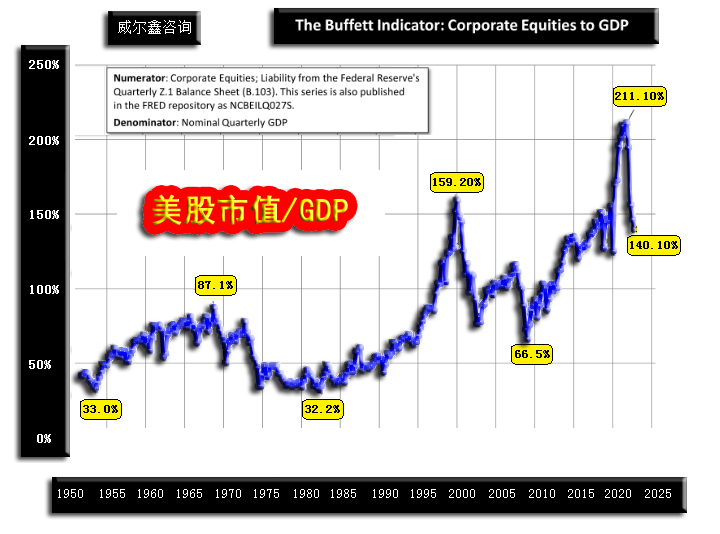

就6月1收盘后数据观察,标普500席勒市盈率依然位于30倍附近的历史高位区。该市盈率估值只要从20年以上大顶回撤20%,就意味着大周期调整确立了。以目前基准观察,中长期美股即便没有重度危机,也应有不低于30%的下跌空间。指数下跌如此,个股腰斩就是普遍现象了。 若参考巴菲特对美股的估值,美股市值比GDP,那么2022年美股泡沫比2000年严重得多:

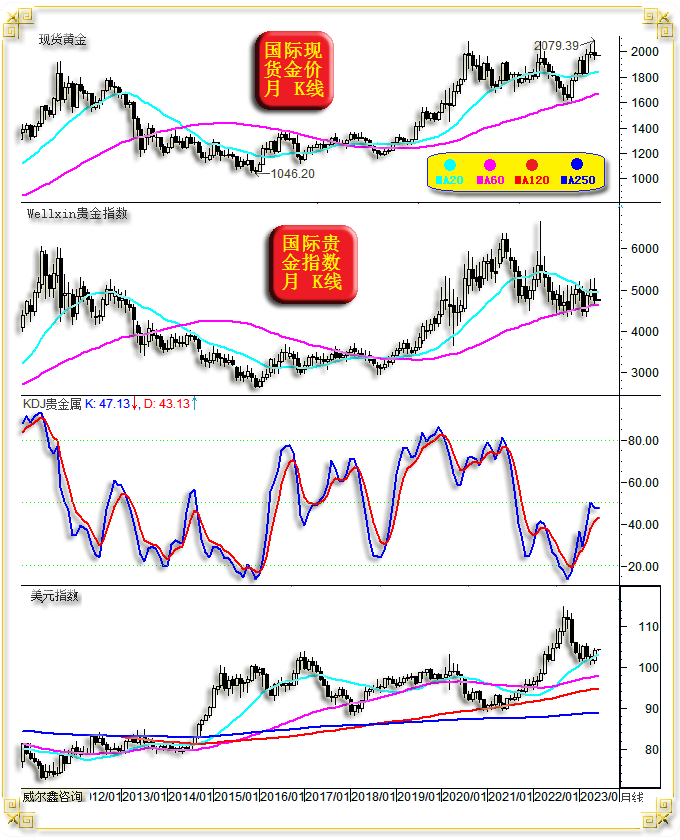

美国宏观经济见顶,可重点观产能利用率、失业率周期规律;此外,美国地产市场见顶信号同样清晰。这些内容,我们稍后在市场基本面分析中进一步展开。 从目前欧美通胀局势观察,美元虽未必还有多大继续升息空间,但高利率持续是必然。且若美国调控层致力于“营造”经济与就业强势,只要营造得不过分,则意味通胀更具韧性,高利率必然持续,降息遥遥无期,直至经济确认进入衰退轨道。 所以,黄金“避险光芒”即便阶段蒙阴,必有云开雾散再度熠熠生辉时!在美国经济衰退见底前,该逻辑主线不会有变。至于当美国金融进入危机“大小高潮”时,金价是否受流动性变化(趋紧)影响,则另当别论。 1 五月市场小结 五月国际现货金价以1990.22美元开盘,最高上试2079.39美元,最低下探1931.76美元,报收1962.42美元,下跌27.30美元,跌幅1.37%,月K线呈冲高回落,上影明显,实体较短的“射击之星”K线形态。 中期观察,若金价走弱,1800美元略上的20月均线附近,对应1、2、3月金价月线多方炮攻击组合的起点位置,必然存在极强技术支撑。在整个2021年,20月均线皆构成金价有效支撑。

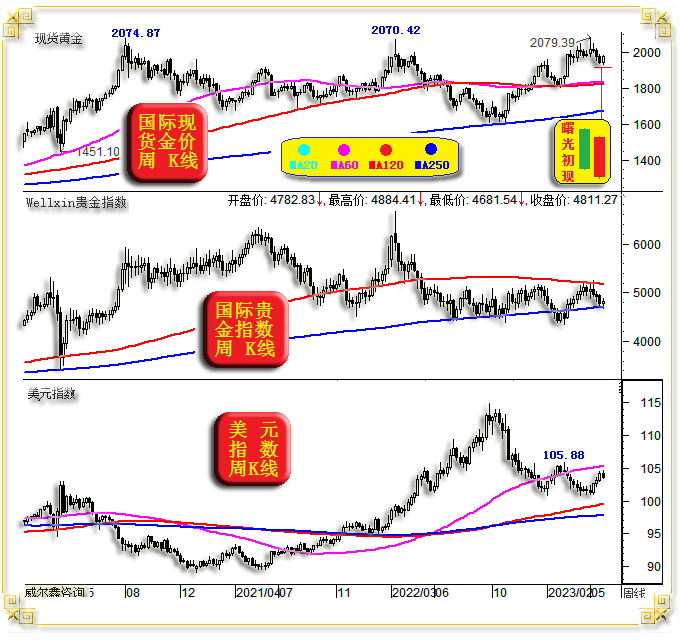

五月美元指数以101.64点开盘,最高上试104.69点,最低下探101.01点,报收104.19点,上涨2540点,涨幅2.5%,月K线中阳回升。 美元3、4、5月K线形态略呈“别扭”(5月涨幅不足)的“希望之星”见底K线形态;美元2、3、4、5月K线形态略呈“别扭”(5月涨幅不足)的“复合多方炮”(双阳夹阴)见底攻击组合K线形态。技术上意味着六月美元指数存在惯性创阶段新高的可能。但又因形态别扭,五月美元多头推升力度不够,可能最终被证明仅是一个失败的多头形态。 均线系统观察,2023年至今,20月均价构成美元指数下行强劲支撑。若后市美元转弱,需以是否有效击穿20月均线,作为是否确定破位的技术判断标准。 五月Wellxin国际贵金指数以5018.75点开盘,最高上试5279.91点,最低下探4667.77点,报收4751.84点,下跌262.28点,跌幅5.23%,有效承压于20月均线,月K线呈尽吐四月涨幅的中长阴线。 五月金价K线形态非常“难看”,尤其让高位追涨的多头可能忐忑、窝心。然横向对比美元指数、贵金指数,五月金价表现不算糟糕。五月美元涨幅2.5%,贵金指数跌幅5.23%,金价跌幅仅1.37%,当然不糟糕。但疑点在于,这是金价中期K线形态见顶的“强势挣扎”过程,还是黄金做多内蕴真很强呢?若是前者,需当心六月金价确定顶部后加速补跌。若是后者,六月金价继续强势整理,或者直接转强,皆可能。 进一步观贵金指数月K线形态,有效承压于20月均线,并再次测试60月均线强支撑。笔者依然倾向在欧美经济看似尚有趋强韧性表象的前提下,60月均线支撑依然有效。若如此,金价出现大幅调整的可能性就不大。即笔者倾向六月金价要么强势调整,要么转强。当然,需兼顾对美元指数运行的思考。 本周国际现货金价以1943.19美元开盘,最高上试1982.89美元,最低下探1931.76美元,截止周五亚洲午盘时分报收1975.7美元,上涨29.57美元,涨幅1.51%,周K线中阳回升,尽收上周中阴跌幅。

本周美元指数以104.22点开盘,最高上试104.69点,最低下探103.48点,截止周五亚洲午盘时分报收103.56点,下跌620点,跌幅0.6%,周K线呈冲高回落中阴线。 本周Wellxin国际贵金指数以4782.83点开盘,最高上试4884.41点,最低下探4681.54点,截止周五亚洲午盘时分报收4811.27点,上涨28.4点,涨幅0.59%,再获250周均线支撑,周K线呈调整抵抗十字阳。 观金价周K线,近两周K线组合阴阳平齐,组合形态强于“曙光初现”,有调整见底可能。若转而破位下行,则1800美元略上的60周、120周均线共振位,必有极强支撑。 贵金指数周K线,上档继续有效承压于120周均线反压,下方250周均线支撑强劲。最近两周,250周均线支撑再度初见有效。最近一年,整个贵金指数K线形态呈横向窄幅震荡运行态势,250周均线构成有效支撑。 美元指数连续反弹三周后,本周受周四数据不佳影响冲高回落。即便美元指数进一步上行,60周均线叠加3月美元反弹顶部形态共振压力,也将构成美元继续上行强反压。故美元指数是否趋势性转强,需以能否有效突破60周线予以衡量。否则,可能仍将区间震荡回落,甚至下行寻找120周、250周均线支撑。 2 五月数据消息基本面 虽五月部分美国经济数据体现强势韧性,但结合数十年美国经济运行历史观察,应不改美国中期经济衰退的必然性:

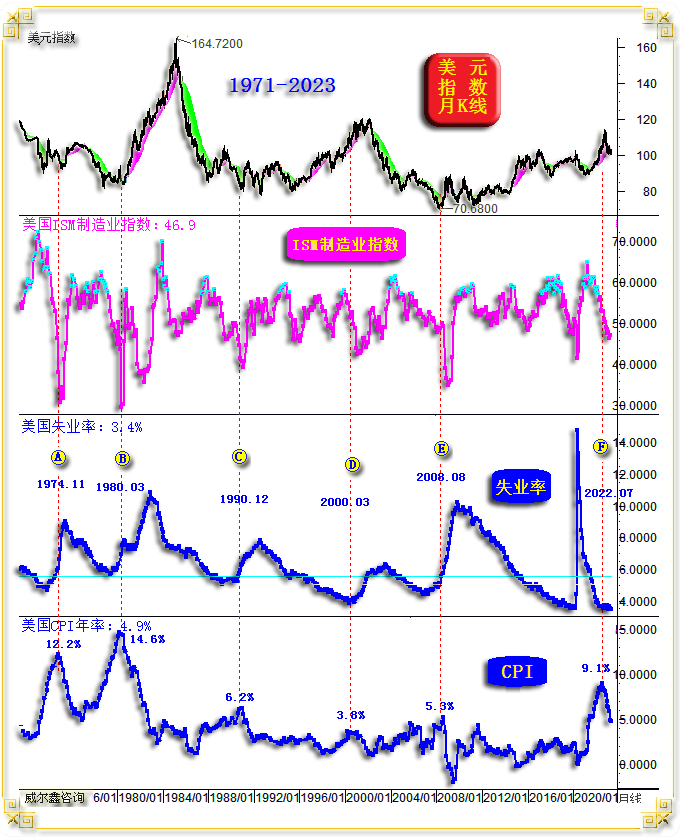

美国官方调控者一直以就业荣景为傲,4月美国失业率再触70多年有数据统计以来的历史最低位。 就业数据向好,很大程度意味着需求旺盛。而需求旺盛,又意味通胀强势易见韧性。4月美国CPI年率下降至4.9%,此轮最高CPI年率为9.1%。观图示A、B、C、D、E通胀高位或见顶之后,都迎来了美国失业率上升周期,对应经济衰退。观最新F点位置,失业率仍处于70多年历史纪录低位。毫无疑问,下一中周期的失业率趋势必然是上升,美元高利率是催化剂。 周四数据显示,美国ISM制造业指数为46.9,低于预期的47及前值47.1,美国制造业持续轻度衰退。然为何美国制造业衰退在美国其它经济领域表现不明呢?因美国是以消费为主要经济推手的国家,制造业占比整个经济比重不到20%,对经济的影响权重很低。非制造业才是美国经济的主要支柱,而目前美国非制造业与欧元区类似,呈现较好强势韧性。 但非制造业经济受主观意识影响很大,当消费者确认经济前景坎虞时,非制造业活力可能快速下降。制造业能更好反应中周期经济运行趋势,其数据比非制造业数据更平滑,更见趋势规律。 美国就业形势表象不错,意味需求“旺盛”,进一步对应通胀应具强势韧性。当前美国通胀强势韧性体现为:美国核心CPI年率明显高于CPI年率,且拒绝下行;人力成本高企。

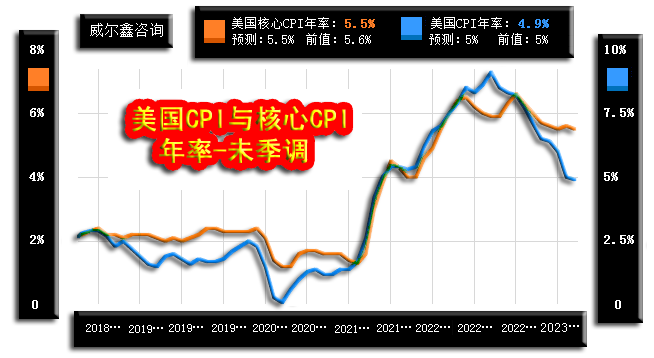

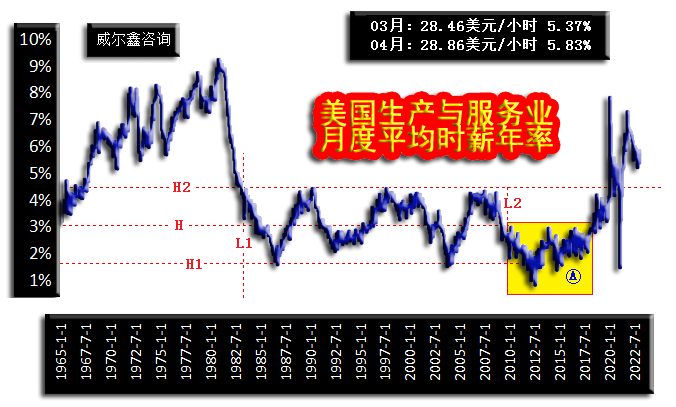

美国4月核心CPI年率为5.5%,相较于3月5.6%前值,滞跌迹象明显。4月CPI年率为4.9%,前值5.0%,数据同样呈现出拒绝下行的迹象。 美国通胀强势韧性,对应着劳动力成本增长的强势韧性,如美国生产与服务业月度平均时薪年率图示:

美国4月生产与服务业月度平均时薪为28.86美元,年率为5.83%,该数据与5.5%的核心CPI年率非常接近。这同时也说明,当前美国通胀的主要矛盾并非来自商品端,而是人力及租金成本。 在图中L1L2区间,美国CPI年率基本都不低于3%。目前美联储时不时喊通胀重回2%口号,也即图示A区通胀水平。为达成此目标,先无惧工人罢工,把人工成本降下来吧。但最自然的方式是劳动力自愿接受降薪,具体途径为经济衰退,造成需求全面下滑。 关于美国通胀状况的权衡,利率政策走向,美联储一直较为看重美国个人消费支出数据:

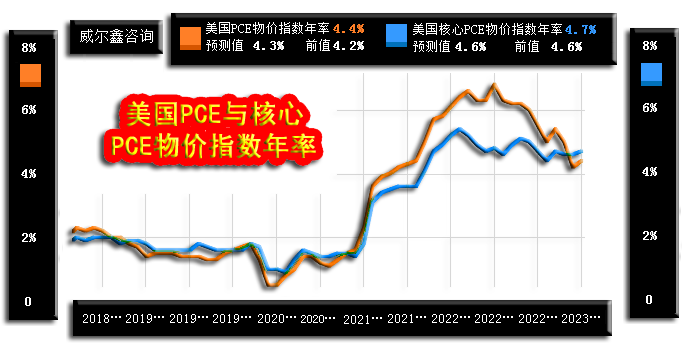

5月26日数据显示,美国4月PCE(个人消费支出)物价指数年率为4.4%,高于预期的4.3%,也高于4.2%的三月前值。4月核心PCE物价指数年率为4.7%,同样高于预期及前月数据。消费支出强势韧性大体对应物价、通胀韧性。故如果美国5月CPI数据直接反弹,笔者不会感到奇怪。 市场关于6月美联储升息或不升息揣度,约各占一半,我想目前美联储可能都没明显倾向。若参考上述数据,略倾向于可能继续升息25点。 在6月利率决议出炉前的5月CPI数据(6月13日公布)应极具参考价值,理当引发市场剧烈波动,投资者应该注意。 关于美国中周期经济运行趋势,产能利用率是笔者较喜欢的一个参考数据:

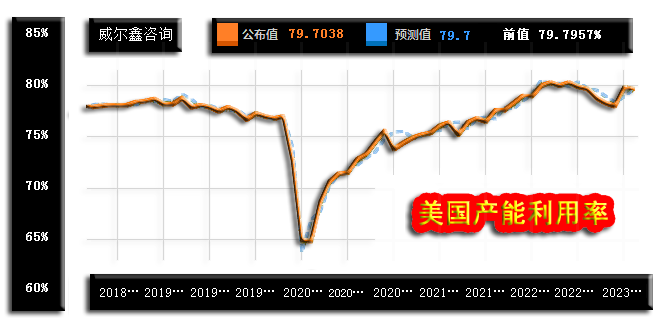

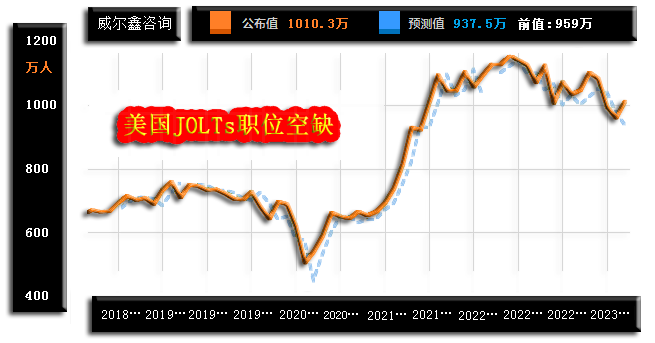

今年美国产能利用率自去年12月低点反弹,看似经济强势韧性的体现。但是,笔者认为美国产能利用率已经周期见顶,只是转势信号不明。目前数据处于十几年绝对高位区,故就产能周期观察,中周期产能利用率下降是必然,尽管起始时间不确定。最近一年,美国产能利用率终值修正,基本都是“下修”。初值似乎仍具“艺术”感,尽管不如非农就业数据“艺术”。 美国职位空缺数据,即反应就业市场景气度,也反应经济趋势。5月31日数据显示,美国4月JOLTs职位空缺数据超预期强劲,说明用工需求强劲,乃经济强势韧性体现:

市场原本预期美国4月JOLTs职位空缺数将延续回落“趋势”至937.5万,低于959万前值,谁知数据强势反弹至1010.3万。即便就上图中周期观察,美国4月JOLTs职位空缺数的反弹,暂不改数据中期见顶趋势。进一步观察近20年JOLTs职位空缺数:

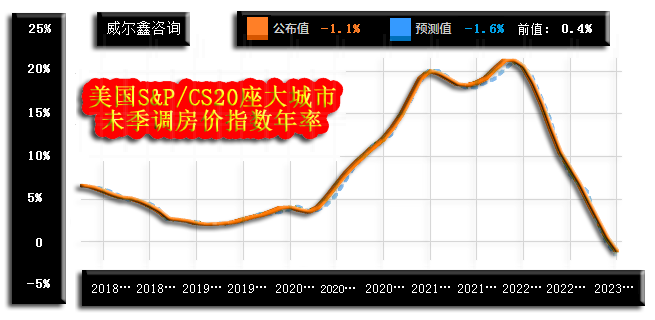

笔者认为JOLTs职位空缺数中长期见顶态势非常明显,理当对应美国宏观经济见顶! 美国宏观经济见顶的另一重要证据是房地产市场见顶,如美国20座大城市房价指数年率图示:

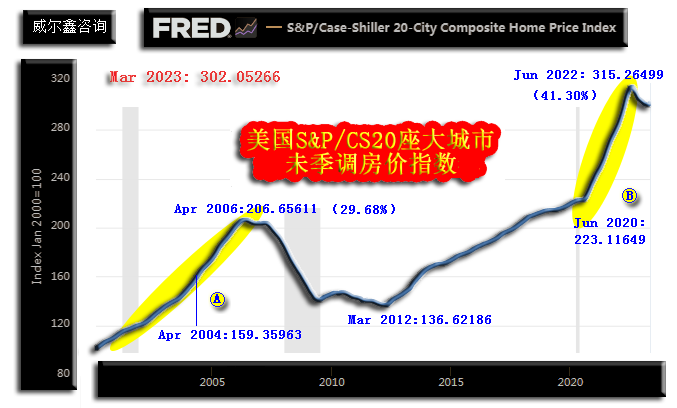

5月30日数据显示,市场预期美国4月S&P/CS20座大城市未季调房价指数年率为-1.6%,实际数据为-1.1%,好于预期,但低于3月前值0.4%。美国房价见顶趋势非常明显,且市场预期比实际下行趋势更糟糕。 进一步观察美国S&P/CS20座大城市未季调房价指数20年运行趋势,两轮大周期顶部信号清晰:

2008年由美国地产(次贷)引发的全球金融危机,房价实际见顶于2006年4月。该指数运行非常平滑,一旦出现明显拐点,就是地产顶底信号,就是经济顶底信号。 观2022年6月美国S&P/CS20座大城市房价指数见顶315.26499点前两年,涨幅41.3%,远比2006年见顶206.65611点前两年29.68%的涨幅表现更强。毫无疑问,2022年6月美国S&P/CS20座大城市房价指数顶部,一定是美国地产市场大周期顶部,并大体对应美国宏观经济周期见顶! 本周欧元区经济数据看点不多。5月30日公布的欧元区经济景气指数超预期回落,不排除是欧元区经济结束弱反弹的信号:

市场预期5月欧元区经济景气指数为98.9,略逊于4月前值99.3,实际数据为96.5,回软力度更大。就数据中周期形态趋势观察,似可能结束下行趋势中的弱反弹。 其中,5月欧元区工业景气指数为-5.2,低于预期的-4及-2.6前值,创出2021年2月以来新低,工业景气度下行趋势非常明显。5月欧元区服务业景气指数为7,同样低于预期的10.5及10.2前值,相对表现较强的服务业也似后劲乏力。 6月1日数据显示,欧元区5月CPI年率、核心CPI年率双双回落:

就趋势对比观察,核心CPI年率转势很晚,彰显通胀韧性。且当前绝对数据依然非常高,预计6月中旬欧洲央行进一步升息的可能很大。 3 金市阶段窘境不改长期牛市定性 如黄金月线通用指标图示:

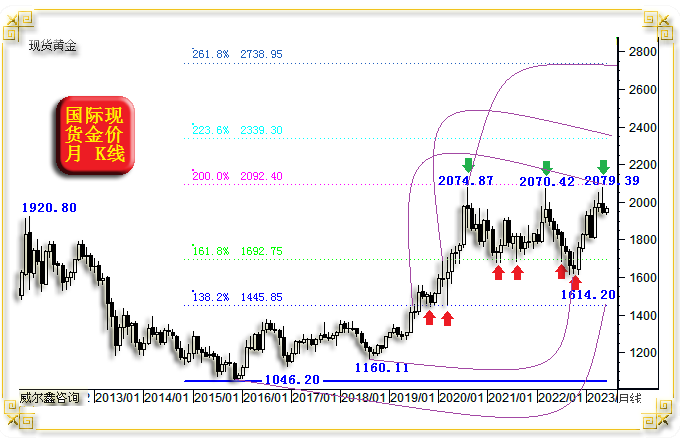

四、五月金价承布林上轨反压,大幅震荡回落。但如果我们认为黄金中长期牛市会延续,那么金价回撤考验布林中枢线支撑时,就应注意做多机会。观2019/2020年黄金牛市,金价回踩布林中枢线,皆构成做多时机。 目前布林中枢线已创历史新高,且上升趋势完好! 月线KD指标处于常态强势区,近两年未曾触及超买区。即便在2016年黄金结构性牛市中,KD指标也曾轻度触及超买区,当前黄金牛市应延续。 月线RSI指标信号更属常态强势区,比KD指标更“矜持”。 由20多个指标信号合成的金价综合指标同样处于常态强势区! 关于金价宏观技术形态趋势,我们曾在前期月度评论中详实解读过。今补充一副金价黄金分割的切线用法,其对金价宏观运行中的支撑、阻力分析有较强参考价值。观2015年形成的10年金价大底1046.20美元,以该底部为“切点”形成的黄金分割线,如图所示:

其向上的138.2%黄金分割理论位在1445.85美元,于2019年末、2020年初,持续数月构成金价回调精确、有效支撑。 其向上的161.8%黄金分割理论位在1692.75美元,于2021/2022年构成金价中期调整有效支撑。 其向上的200%理论位在2092.40美元,2020年、2022年、2023年,金价三度无限接近并止步于该压力线。 中长期观察,金价若有效突破200%理论位反压,应分别上看2339.30美元,2738.95美元附近。 进一步“闻闻“”此图的技术性味道:

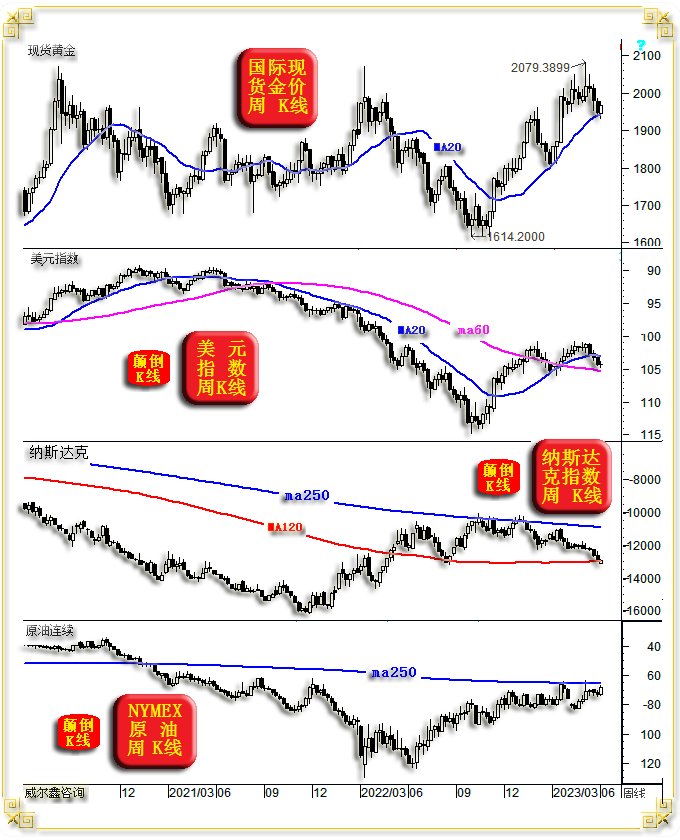

若2022年的1614.20美元底部类似2018年的1160.11美元顶部,2015-2018年宏观底部形态颈线类似200%位置(看似三重顶对应的颈线),也即200%位置大致类似138.2%黄金分割线位置。那么向上的223.6%黄金分割线就类似161.8%黄金分割线了。再后,261.8%黄金分割位就类似前牛市周期的200%位置了! 读者可能有点“晕”,再直白一些,观2020年金价见顶2074.87美元前,在138.2%、161.8%、200.0%黄金分割线中的运行形态、位置,是不是可能类似2022年金价见底1614.20美元后,在200.0%、2339.30%、261.8%黄金分割线中的运行形态、位置呢?! 继续“闻”当前金融市场的总体味道,如国际现货金价、颠倒美元指数、颠倒纳斯达克、颠倒NYMEX原油期货周K线对比图示:

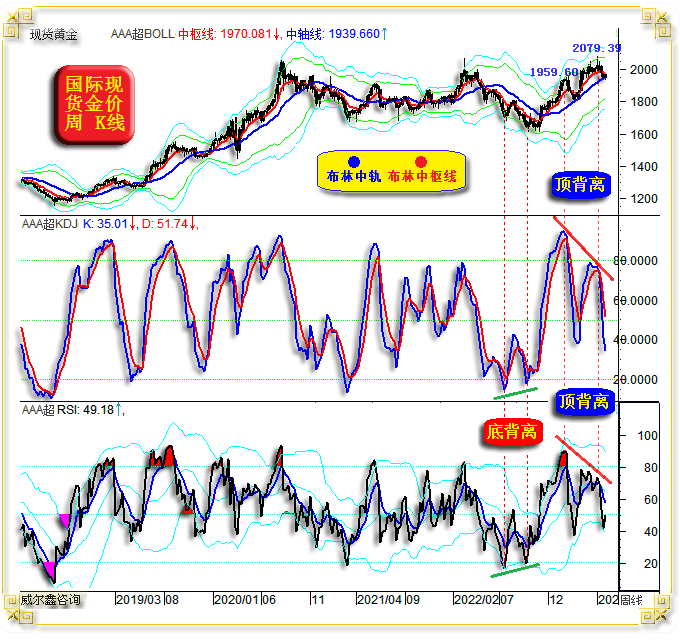

当前金价周线面临20周均线支撑! 之所以颠倒下三图,是为给对一个市场存在较强牛市或熊市主观执念的投资者,对相同市场给以不同“感官体验”,可能会激发出不一样的灵感。 当前金市、美元指数、纳斯达克指数、原油市场都面临着非常重要的均线作用力影响。市场有发生系统性转折的可能,执念于维持原有趋势,至少目前似存风险。 再如现货金价周线通用指标图示:

金价周线技术指标即有积极信号,也有消极信号。 积极信号为,金价有可能在周线布林中轨位置获得有效支撑,迎来下一轮涨势。 消极信号为,金价周线KD、RSI顶背离信号非常清晰,看似存在中期熊市可能。2022年,金价中期熊市底背离见底后,迎来至今的强劲涨势。故金价周线KD、RSI指标在超买、卖区的形态背离,似有较大技术参考价值。 最后,让我们就黄金相对于整个商品市场中的估值状况进行观察思考:

小图3,为贵金指数与CRB商品指数比值,目前位于2016年结束大熊市后的低位区,说明整个贵金属板块相对于CRB商品指数(涵盖20多个商品类别)估值不高。 小图3,为国际现货金价与CRB商品指数比值,与贵金指数情况类似,位于2016年以来低位区,说明金价相对于商品市场估值不高。在2016年末、2018年3季度、2022年四季度,该比值几乎处于同一水平低位,理当构成战略做多黄金的时机。 小图四,为国际现货金价与标普高盛商品指数比值,或曰大体可视为金价与能源价格比值。2022年底部同样与2018年底部一样,且更低一些,应寻机做多黄金。 目前各比值信息显示,黄金相对于整个商品市场估值,不仅不高,甚至略偏低,金市应无系统性调整风险。除非,商品市场大幅下跌。 |

附件 |

| « 2023-6-2 威尔鑫日评 | 2023-6-5 威尔鑫日评 » |