| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 »威尔鑫视点—咨询电话13980468832» 威尔鑫月评·׀ 六月金价受避险需求退潮考验

威尔鑫月评·׀ 六月金价受避险需求退潮考验 |

|

2023-06-30 16:18:55

来源 --

作者

六月 金价 受避险需求退潮考验

2023年06月30日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 操作参考公众号:杨易君黄金与金融投资 yangyijun1616

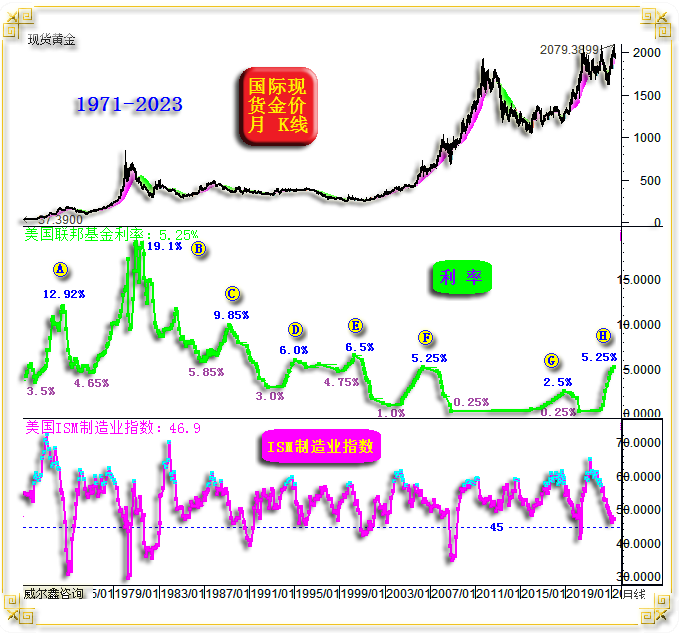

六月金价运行逻辑清晰:风险偏好回升,避险情绪退潮,金市受到冲击! 具体市场表现观察:与金价负向关联的六月美元指数不仅未向黄金市场施压,反而震荡下跌令金市“和风徐徐”,但金价无视美元下行利好而对应下跌。观六月风险市场,商品市场好坏参半,未见风险偏好在商品市场的明显回暖信号。六月风险偏好的回升主要体现在欧美及日本股市等,六月日本股市继续创20多年新高,大幅上涨约7%。六月标普涨幅超5%;纳斯达克五六月涨幅皆超5%,年内涨幅接近30%…… 故就市场导向目的观察,美国调控官方致力于营造资本市场强势,以期反身性带动经济避免衰退。然美国调控者在致力于营造资本市场强势以提振投资者对美国经济信心的同时,又致力于遏制商品市场表现以为通胀降负。 然观数十年风险市场总体运行趋势,在美股系统性走强背景下,商品市场表现皆不弱。故美国调控者希望遏制商品市场,令风险资本市场花独放的诉求,有违商品市场宏观运行逻辑。故即便年内至今看似美股表现不错,笔者依然将其定义为“熊市反弹”。美股熊市反弹在2000年后经济金融危机期间曾反复出现多次,我们一直以类比视觉关注着。 笔者曾在上周文章通过美国50年利率周期与经济活动关系判断,美国至少中等程度的经济金融危机难免:

美股必然还有新低!当前标普500席勒市盈率连续数周企稳于30倍上方,而40倍左右市盈率即为标普500席勒市盈率百年大顶,故目前美股重启系统性牛市的逻辑不存在。 当然,六月美国经济数据看似继续体现强势韧性,这意味着美国经济衰退“高潮”可能不会来得那么快。如果美国一轮至少中等程度的经济金融危机确实难免,黄金市场的调整易有底,中期金价应有历史新高。 1 六月市场小结 六月国际现货金价以1961.99美元开盘,最高上试1983.29美元,最低下探1892.82美元,截止6月30日午盘报收1908.2美元,下跌54.43美元,跌幅2.77%,月K线呈震荡下行中阴线。 就K线形态趋势观察,继四、五月金价呈“射击之星”见顶形态后,六月金价加大回落力度符合技术指引逻辑。金市若无看多论据支撑,不排除金价继续回调测试1800美元上方的20月均线可能:

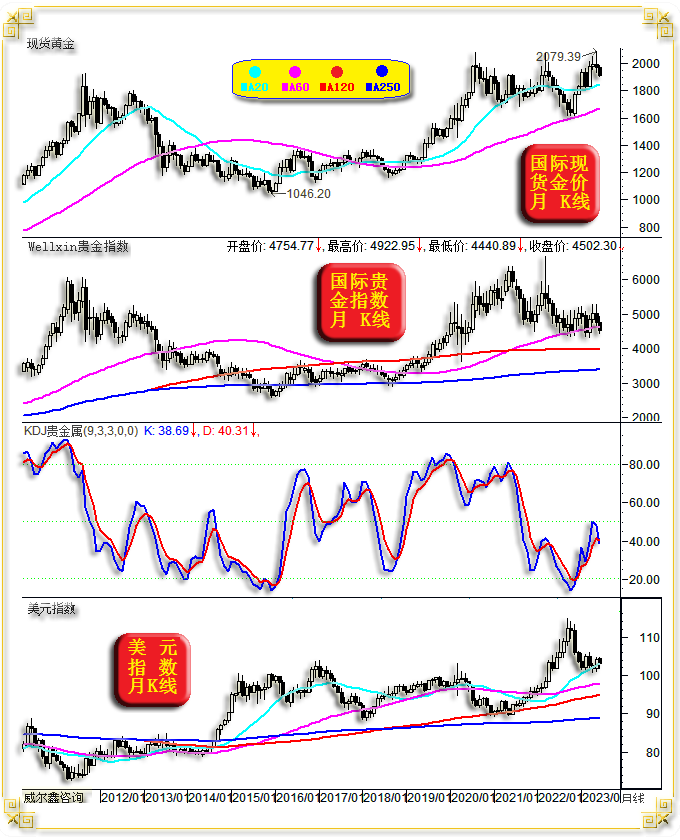

六月美元指数以104.24点开盘,最高上试104.49点,最低下探101.88点,截止6月30日午盘时分报收103.29点,下跌900点,跌幅0.85%,月K线呈震荡下行小阴线。 我们在五月评论中判断美元指数可能是一个“失败的多头技术组合”:美元3、4、5月K线形态略呈“别扭”(5月涨幅不足)的“希望之星”见底K线形态;美元2、3、4、5月K线形态略呈“别扭”(5月涨幅不足)的“复合多方炮”(双阳夹阴)见底攻击组合K线形态。技术上意味着六月美元指数存在惯性创阶段新高的可能。但又因形态别扭,五月美元多头推升力度不够,可能最终被证明仅是一个失败的多头形态。 目前观察,六月美元指数不仅未能借助五月前多头组合惯性创阶段新高,反而直接回落。笔者倾向7月美元偏空,甚至可能确认20月均线完成了其最后的技术支撑使命。 六月美元指数阴线对应金价中阴线的组合情况不多,2015年至今,仅有限几次,笔者在上篇文章中有更为详细的分析呈现。 六月Wellxin国际贵金指数以4754.77点开盘,最高上试4922.95点,最低下探4430.70点,截止6月30日午盘报收4502.30点,下跌249.54点,跌幅5.25%,跌幅与五月相当。月K线呈再探最近一年区间震荡底部中阴线。年动态跌幅10.11%。 贵金指数虽动态虚破60月均线支撑,但倾向有效破位的可能不大。 六月金价虽中阴下跌2.77%,然就四、五月对应的射击之星利空信号观察,金价跌幅并不过分,甚至一定程度上呈现出“形态滞跌”意蕴。 本周国际现货金价以1923.79美元开盘,最高上试1933.19美元,最低下探1892.82美元,截止周五亚洲午盘时分报收1908.29美元,下跌12.88美元,跌幅0.67%,周K线呈震荡下跌,创阶段调整新低的小阴线。

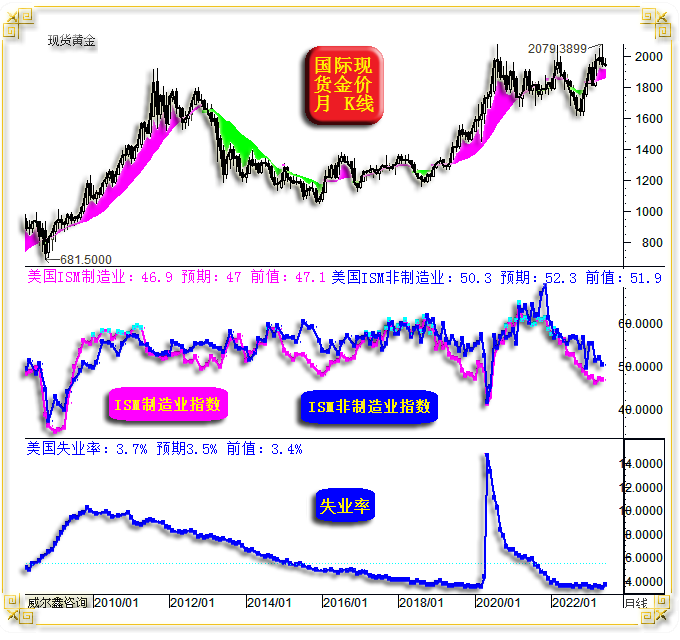

本周美元指数以102.84点开盘,最高上试103.43点,最低下探102.30点,截止周五亚洲午盘时分报收103.29点,上涨450点,涨幅0.44%,周K线呈震荡反弹小阳线。 观近两周美元指数反弹“驱动力”,基本缘于“奇迹般的电击”。比如周四(6月29日)美元指数的反弹,乃又一次即意外又不意外的“电击”。关于美国一季度GDP数据,参考2022年三季度数据的离奇上修力度,笔者认为今年一季度GDP数据可能故伎重演,连续两次大幅上修。故笔者对周四美国一季度GDP季度年率数据的上修不感到意外,意外的是上修力度更离谱。回顾2022年三季度GDP,季度年率初值为2.6%,此后,第一次上修为2.9%,第二次终值上修为3.2%。即2022年三季度GDP终值相较于初值上修了0.6%,每次上修0.3%,这种上修力度十几年没有过。对应美股正是在意外强劲的GDP数据公布并不断上修后见底走强。 笔者此前分析过,既然2022年三季度美国GDP年化季率离奇上修,那么四季度应下修。实际情况正如此,美国四季度GDP季度年率连续两次下修,总计下修0.3%。美国今年一季度GDP季度年率,或类似去年三季度数据“故伎重演”,GDP年化季率初值为1.1%,第一次上修0.2%后至1.3%,笔者当时的感觉为——还算温柔!本周四,第二次上修,可谓惊掉笔者下巴,直接上修0.7%令终值至2%。即今年一季度GDP季度年率总计上修幅度为0.9%,比去年三季度累积上修0.6%的离谱幅度更离谱。 笔者认为美国某些修正,尤其离奇的经济数据修正,其根本目的在于调控、引导金融市场。初值1.1%,终值2.0%,如此离奇修正,其数据真实性还有多少可信度?! 周四美国第一季度GDP季度年率修正值公布后,美元指数跳涨,金价激挫。然终盘观察,美元指数、美股面对如此强劲的利好“电击”,滞涨非常明显。金价则尽收数据公布前的跌幅。 既然美股、美元依靠电击都难继续走强时,我们对强势美股、强势美元的持续性还能抱多大期待呢?! 本周Wellxin国际贵金指数以4548.65点开盘,最高上试4655.30点,最低下探4440.89点,截止周五亚洲午盘时分报收4502.30点,下跌45.48点,跌幅1.00%,周K线呈虚破250周均线支撑的小阴线。 就贵金指数周均线分布状况结合K线形态观察,一旦指数有效破位,有效击穿时间长达一年的窄幅区间整理形态,可能形成加速破位。与此同时,该位置也可能构成诱空,甚至更为明显的诱空,即不排除诱空后中期有效突破120周均线反压的可能。 2 六月数据消息基本面 美国六月经济数据表象趋强,风险偏好回升刺激美股延续强势。一定程度上也似“扶助”了美元指数。但美国经济强势表象并非无隐忧,月初数据显示,美国制造业继续萎缩,非制造业扩张远低于市场预期,失业率超预期反弹:

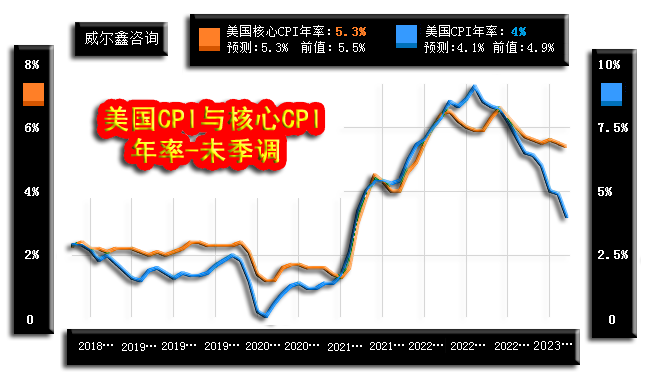

美国ISM制造业持续数月体现为温和衰退,46.9的五月制造业指数低于前值及预期。诚如开篇图表信息,在此轮升息周期冲击下,美国制造业指数至少会击穿45,甚至应该击穿40,乃至下探30也不奇怪。 美国五月ISM非制造业指数仅略高于荣枯分水岭50,为50.3,而市场原本预期为加速扩张至52.3。 五月美国失业率超预期反弹至3.7%,市场原本预期为3.5%。若失业率连续三个月回升,将注意衰退信号,连续六个月回升则确认衰退信号。 五月美国CPI、PPI年率虽继续大幅下滑,但核心CPI年率依然高企且坚韧:

美国五月CPI年率由四月的4.9%下滑至4%,幅度不可谓不大。然核心CPI年率却高居于5.3%,彰显通胀“韧性”。 此轮美联储净升息空间已达5%,但美国CPI年率却依然处于40年绝对高位区:

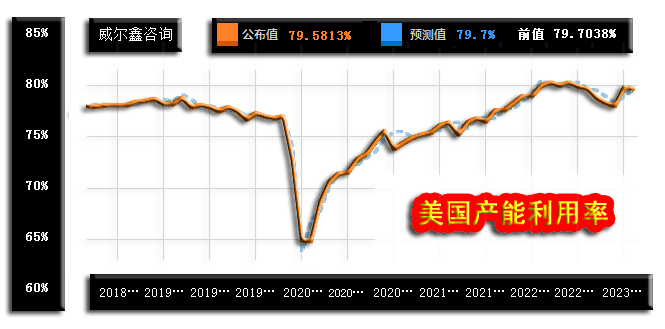

观50年美国利率调控历史,一轮升息周期,利率净升空间达到5%的周期只有三轮(包含本轮)。 不“依靠”经济衰退,美国没有令通胀回到2%“梦想区”的可能,除非数据作假!为了大选利益,阶段不是不可能。然大选尘埃落定后,潮水自然退去时,将露出满塘裸泳者。 观美国产能利用率数据、趋势:

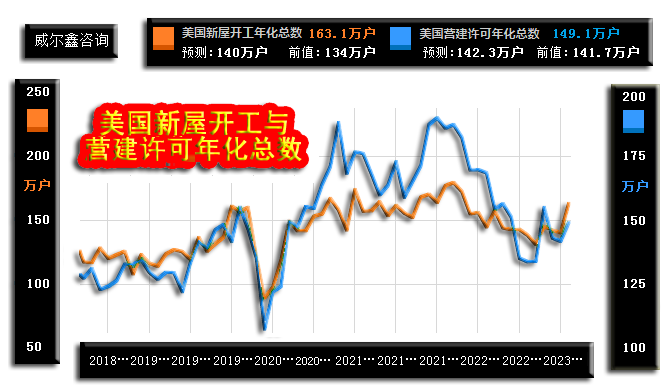

五月产能利用率远低于预期,与月初ISM制造业、非制造业数据信息大致对应。当前产能数据总体位于十几年大周期绝对高位区,虽因不知“横盘多久”而难以确认周期见顶,但应已见顶。 除了本周四美国一季度GDP季度年率终值带来的“惊异”,美国房地产市场信息也总体好于预期,笔者甚至看到有美国经济学家认为美国房地产见底了!!

6月20日公布的美国五月新屋开工与营建许可年化总数,皆大幅好于市场预期。6月27日公布的美国五月新屋销售年化总数同样远好于预期:

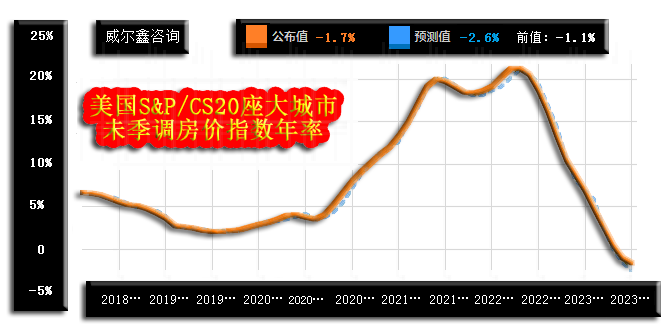

就新屋销售数据观察,真似美国地产中期调整见底了!再观新屋开工、营建许可、新屋销售数据,预期值相较于前值显得“理性”。然实际数据认为市场预期“太低调”,投资者应积极参与到美国经济复苏中去! 就美国20座大城市房价指数年率观察:

虽美国四月房价指数年率再创新低至-1.7%,然相较于-2.6%的市场预期,似可以“幻想”美国地产见底了。然观20座大城市房价绝对指数:

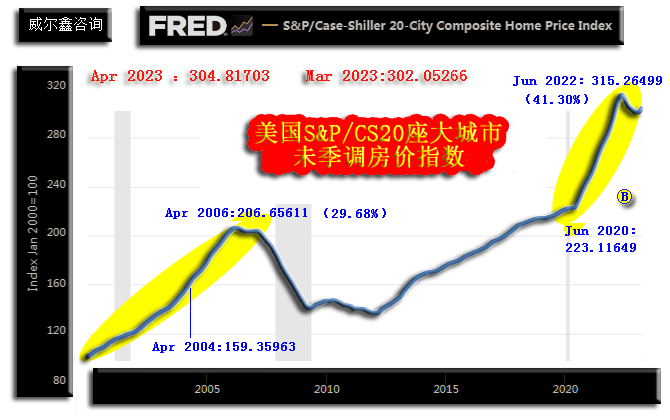

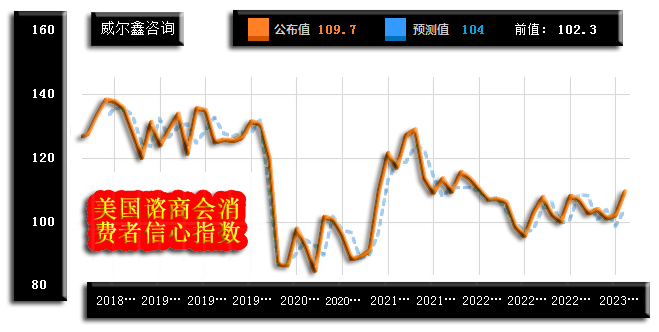

虽四月房价指数由三月的302.05266上升至304.81703。然仍不免有“高处不胜寒”之感!尤其2020年6月至2022年6月房价涨幅,高达41.30%。比2008年地产引爆的金融危机前“涨速”更“离谱”! 美国地产见底了?谁信谁上呗! 6月27日公布的美国谘商会消费者信心指数超预期回升:

市场原本预期美国6月谘商会消费者信心指数相较于5月的102.3温和反弹至104,岂知大幅反弹至109.7,创2022年三月以来最高。 一系列虚虚实实的数据不难看出,六月美国经济数据总体“低开高走”见韧性,刺激市场风险偏好回升,助涨美股,黄金市场承压。 3 阶段金市扑朔迷离 中期脊梁仍坚 如黄金月线通用指标图示:

就月线布林指标观察,目前金价正考验1898美元附近的布林中枢线支撑。若坚信黄金牛市,月线布林中枢线附近应构成战略做多机会。 月线KD、RSI指标信号“微妙”,似有常态见顶可能。然没有超买、超卖的常态顶底信号,易成陷阱。 金价综合指标信号,若黄金牛市定调,指标重心运行在“熊顶牛底区”上方,指标回踩“熊顶牛底区”时,应考虑战略做多。若黄金熊市定调,指标重心运行在“熊顶牛底区”下方,指标反弹测试“熊顶牛底区”时,应关注做空机会。当前综合指标信号与布林月线相似,应考虑战略做多。 再如金价宏观形态趋势图示:

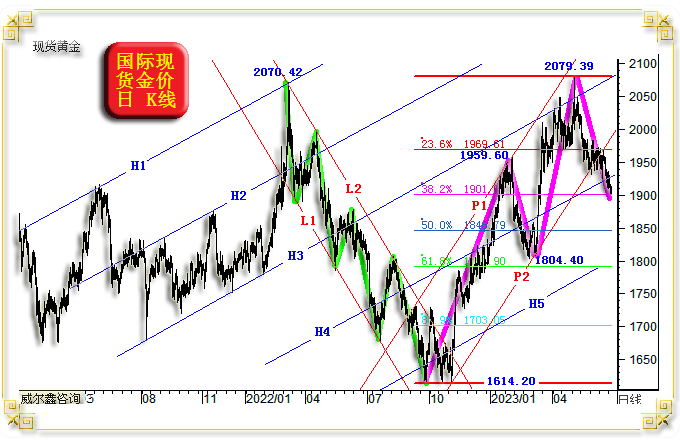

图中H系列通道由2008年的1032.55美元、681.45美元,以及前面一个切点“定轨”,确定H1H2金市运行通道。此后,在H1H2通道上下等宽、平行位置,衍生出H3轨道线、H4趋势线。 H3对2011-2012年金市大顶的量度,H2对2020年2074.87美元非常有效。 图中L系列通道,由2008年1032.55美元、681.45美元,2015年末1046.20美元定轨。L3对2020年2074.87美元、2070.42美元中长期大顶的量度,皆可谓有效。L1对2021年金价调整的支撑作用力很明显。L1则精确量度出了2018年三季度的1160.11美元大底。 图中K系列通道,由2011年9月顶部1920.80美元,2013年阶段底部1180.14美元,2015年末1046.20美元定轨。K2线在2019年先构成金价上行强阻,后转化为支撑。K3趋势线在2020年8月后至今,对金价的中期压力相当大。 近月,金价虚破K3趋势线后,即似处于回踩确认过程中,又可能类似2020年、2022年中期见顶。但是,下方H1线的宏观支撑正逼近。故就宏观形态趋势而言,当前金价似对K3与H1线作用力的综合反应。目前,该夹角作用力区体现为宏观支撑的可能性更大! 再如金价周线通用指标图示:

当前周线通用指标,总体偏空,但亦见超跌之嫌。 均线系统观察,20周均线支撑似失守,对应着周线布林中枢线、中轨的胶合支撑失守。 然A、B位置金价相对于KD、RSI指标形态顶背离后弱势运行至今,周线KD指标已达到2018年四季度以来最强超跌状态,意味着金价存在随时见底可能。但周线RSI仍处于常态趋空区,未至超跌位。 再如金价日线形态趋势图:

图中H系列通道由2021年金价波段顶底定型、定轨,H1H2=H2H3=H3H4=H4H5。H1线极其精确地量度出了2022年3月金价中期顶部。 观图中L1L2中期调整通道,金价七浪下跌。但其中有一规律诠释了H系列线的技术神奇之处:一浪击穿H2线幅度,三浪击穿H3线幅度,五浪击穿H4线幅度,七浪击穿H5线幅度,皆相当。 再观2022年三季度金价见底1614.20美元后的P1P2牛市通道。目前似中期牛市中的四浪调整,但金价击穿了P2趋势线支撑,令后期金市似扑朔迷离蒙阴。但是,诚如H3线对四五月金价的有效反压一样,H4线也存在构成金价四浪调整有效支撑的可能,并对应着图示1614.20-2079.39美元中期牛市回调的38.2%黄金分割线共振支撑。故虽看似金价后市难料,也未必还有多少调整空间。此外,对冲基金金市资金流向,金融市场与金市的关联信号看点不少,希望投资者牵手威尔鑫。 |

附件 |

| « 2023-6-30 威尔鑫日评 | 2023-7-3 威尔鑫日评 » |