| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 »威尔鑫视点—咨询电话13980468832» 威尔鑫周评·׀ 从能源周期观察 通胀暗火随时转明助势黄金

威尔鑫周评·׀ 从能源周期观察 通胀暗火随时转明助势黄金 |

|

2023-07-07 15:55:05

来源 --

作者

从能源周期观察 通胀暗火随时转明助势 黄金

2023年07月07日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 操作参考公众号:杨易君黄金与金融投资 yangyijun1616

近两年,欧美通胀火烧火燎,然金价似乎并未借势展现其抗通胀金融避险属性。于是,投资者可能怀疑黄金与通胀的关联关系,黄金真具抗通胀金融避险属性吗? 想到这个问题,笔者就回想起十几年前,尤其十五年前,当时报纸还是主流媒体,很多财经记者都知道这样一个金价运行逻辑:油价涨了,金价就会涨;油价跌了,金价就会跌。那些年,这个规律很灵验。于是,投资者与财经记者潜意识中大都认为油价与金价存在正向关系。但2013年后至今,油价与金价似乎没有关系了,我们再难听到油价涨,金价涨。油价跌,金价跌的经验逻辑了。 实际上,10年、15年前金价与油价的正向关系,其本质是金价与通胀的正向关系。投资者通常通过油价运行趋势去预期通胀。 2021年后,在欧美数十年最强通胀背景下,金价竟然未能对欧美通胀趋势做出应有反应。难道黄金抗通胀金融属性是个伪命题?当然不是。黄金作为抗通胀的硬通金融属性,在人类货币文明历史中传承数千年,怎可能是伪命题。如1971-2023年美国CPI年率(代表通胀趋势)与金价宏观关系图示:

A点之前,即1980年前的十年两轮大通胀周期中,金价运行趋势与CPI年率趋势高度对应。 AB区间,即1980-1999年,乃美国通胀震荡下行大周期,对应金价20年大熊市,金价从850美元下跌至250美元附近。 BC区间,美国CPI年率震荡趋强,十年通胀周期对应黄金十年大牛市,金价上涨近8倍。 CD区间,美国CPI年率下行周期,对应金价熊市周期,金价从1920.80美元下跌至1046.20美元。 E点前两年,美国CPI年率并未明显上行,但金价走出了一轮很强的中期牛市。此轮黄金牛市的题材背景为中美贸易Z。 E点之后很有意思,欧美通胀达到40年最强水平,金价不仅没见涨幅,甚至于2022年2、3季度出现大幅调整。金市似被一只无形的手扼住其抗通胀金融属性的引擎。 结合此前数十年金价与美国物价指数运行关系,金价定不会对高通胀环境始终“无动于衷”。操纵可以一时,绝不可一世。2022年三季度后,全球央行无惧华尔街对冲基金踩踏金价,巨幅增持黄金,终致对冲基金空头全面溃败,可见一斑。 故笔者之见,只要欧美高通胀具备长期韧性,金市调整就易见底。这是本篇论证重点内容。 本周国际现货金价以1918.79美元开盘,最高上试1934.89美元,最低下探1910.18美元,截止周五亚洲午盘时分报收1911.9美元,下跌7.51美元,跌幅0.41%,周K线呈震荡下跌小阴线。

本周美元指数以102.91点开盘,最高上试103.56点,最低下探102.73点,截止周五亚洲午盘时分报收103.08点,上涨200点,涨幅0.19%,周K线呈震荡反弹小阳线。 本周Wellxin国际贵金指数以4514.24点开盘,最高上试4612.89点,最低下探4472.83点,截止周五亚洲午盘时分报收4513.74点,下跌1.68点,跌幅0.04%,周K线呈震荡下跌十字阴,几无跌幅。 本周金价、美元、贵金指数周K线组合形态,都有并不完全标准的“尽头线”组合意蕴。尽头线标准组合为,前一根K线为有影线的中等程度以上阴线或阳线,最新K线重心(最好全部)运行在前一根K线的影线内。本周金价与贵金指数处于下跌趋势中,K线重心运行在上周K线下影线内,有阶段见底的下跌尽头意蕴,只是该组合不够标准;本周美元指数处于震荡趋强趋势中,K线重心运行在上周K线上影线内,有阶段见顶的上行尽头意蕴,只是该组合同样不够标准。 进一步观金价、贵金指数周线技术信号,KD指标都处于超卖状态。尤其金价,周线KD指标处于近年最超卖状态。若超卖情形类似图中A位置,那么金价可能中期见底;若超卖情形类似图中B位置,也可能出现空间超百美元的结构性反弹。 此外,从周期理论观察,上周为金价见顶2079.39美元后调整的第八周,乃重要的时间之窗,不排除其对应的低点1892美元附近,即乃阶段或中期底部可能。观阶段金价、贵金指数相对于美元指数的K线形态,似乎对美元弱反弹反应过度。当然,若美元大幅转强,金价、贵金指数仍存大幅下行可能,但可能性不大。最近四周的金价、贵金指数相对于美元指数弱得有些过头。 基本面上,上周五及本周,欧元区首先公布了6月CPI、核心CPI、PPI年率数据:

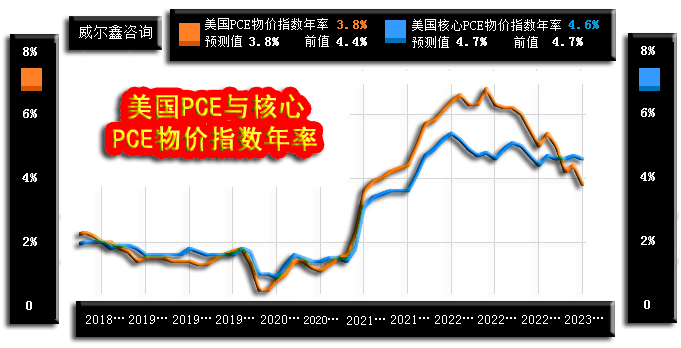

总体情形与美国差不多,PPI、CPI回落幅度较大,但核心CPI表现坚挺,意味着通胀可能持续坚挺。6月30日数据显示,市场预期欧元区6月CPI年率为5.6%,前值为6.1%,实际数据为5.5%,数据好于预期;7月5日公布的欧元区6月PPI年率为-1.9%,市场预期为-1.8%,前值为-3.2%。 数据不难看出,6月欧元区CPI、PPI数据都好于预期,看似控通胀前景形势大好,实际不然。首先,欧元区PPI似乎触底了,6月PPI年率相对于5月出现了明显反弹。其次,CPI年率绝对位置依然很高,居于5.5%的数十年绝对高位区。尤其令通胀控制前景蒙阴的是,核心CPI年率强势韧性超预期。市场预期欧元区6月核心CPI年率为6.7%,实际数据为6.8%,基本持平于5月前值6.9%。租金、人力成本、此起彼伏的社会矛盾构成欧元区控制通胀的强劲阻力。 虽6月美国通胀数据尚未出炉,然形势、逻辑差不多:通胀必然极具强势韧性。6月30日公布的美国5月个人消费支出物价指数可见一斑:

该指数是美联储货币政策调控重点参考的一个指标。数据显示,美国五月PCE物价指数年率为3.8%,符合预期,相对于四月的4.4%可谓大幅下滑。然五月核心PCE物价指数年率回落不易,市场预期该数据与四月持平,实际微幅回落0.1%至4.6%。关注基本面的投资者可能会发现,就指标趋势而言,美国核心PCE物价指数年率比核心CPI年率更抗跌,乃美国通胀或极具强势韧性的重要参考信号。 7月3、6日,美国6月ISM制造业指数、非制造业指数出炉:

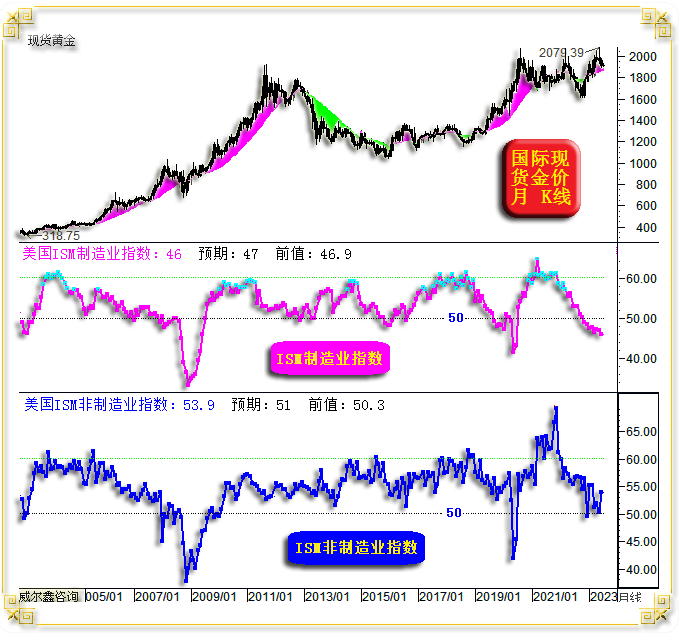

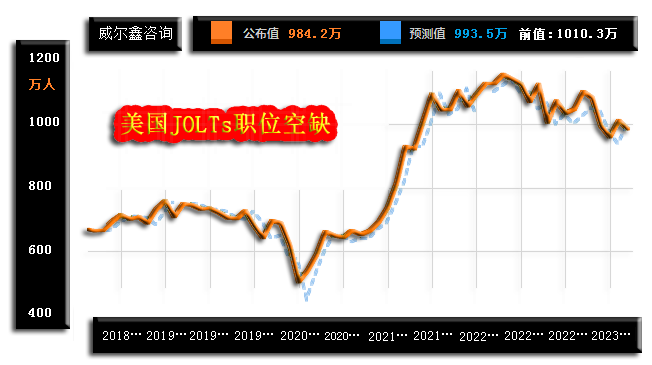

美国ISM制造业指数再创新低至46,且远低于市场预期,连续八个月体现为衰退。市场预期6月美国ISM制造业指数为47,相较于五月46.9前值的衰退速度略放缓,实际数据为46,体现为加速衰退。分项数据观察,物价支付指数下行似乎有利于通胀控制。然新订单指数大幅萎缩,似需求不足的信号。 7月6日数据显示,美国6月ISM非制造业指数远好于预期,令金价受到第二轮冲击,美元指数对应受到第二轮“电击”提振。实际数据为53.9,远好于预期的51,以及50.3的五月前值。彰显美国经济“强势”韧性。然当日美国股市对两次数据超预期良好的电击提振没有反应。 7月6日对美元、美股的第一轮电击提振,对金价的第一轮利空冲击为超预期强劲的小非数据。市场预期美国6月ADP就业数据为增加22.8万人,相较于5月前值26.7万人有所下滑,实际数据为亮瞎眼睛的49.7万人。数据公布后,金价急速下跌超20美元,美元“小幅跳涨”,美元动态强势似辜负了这次电击,反应不足。 该数据意味着美国就业市场延续着高景气度,也意味着周五(7月7日)非农数据仍可能令市场继续意外“亮瞎眼”。观周五市场对6月美国非农数据预期,与对ADP数据预期差不多,认为相较于五月数据会下滑。若数据意外强劲,理论上还会冲击金价,提振美元。 但周四美国资本市场面对亮眼经济数据,出现了“审美疲劳”。此外,当前美国非农就业数据还有一个非常非常非常奇葩的现象:几乎连续14个月,经济学家们都低估了美国非农就业数据的景气度,即市场预期数据弱于实际数据,这在笔者50年数据统计中从未出现过。预期数据连续8次低于实际数据的情况都没出现过,何况连续14次!!到底是经济学家们对美国就业市场评估在持续犯错,还是美国官方统计数据实在高明呢?! 关于美国就业市场景气度,除了非农数据、ADP就业数据、挑战者裁员数据以外,JOLTs职位空缺数据似能更好反应就业“趋势”:

7月6日公布的美国5月JOLTs职位空缺为984.2万,低于市场预期的993.5万,也低于四月前值1032万。 数据趋势不难看出,美国JOLTs职位空缺数应在2022年即已周期见顶,当对应就业景气度见顶。进一步观察20年美国JOLTs职位空缺数运行趋势,美国就业大顶信号更明显:

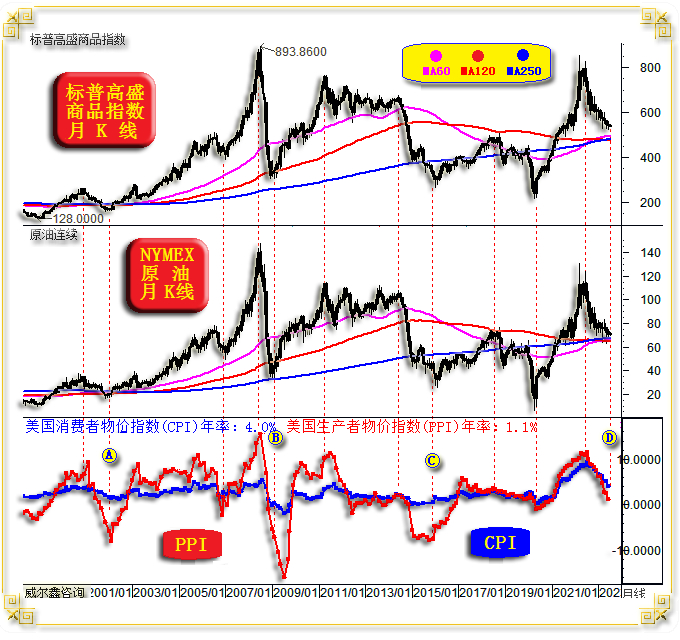

故投资者应对美国经济数据中那些创纪录的“景气现象”保持冷静! 开篇我们即强调,本篇重点内容在于论证欧美通胀的“强势韧性”。近月商品市场、油价大幅下跌,对应欧美PPI年率大幅回落,然CPI年率颇具强势韧性。那么商品、原油价格运行趋势与美国通胀(CPI年率)关联度高吗?当然。如标普高盛商品指数、NYMEX原油价格、美国CPI-PPI年率图示:

对比不难看出,就中、长期趋势而言,标普高盛商品指数、原油价格与美国CPI、PPI年率高度正相关,尤其与PPI年率。 在剔除食品、能源的核心物价指数充满强势韧性的背景下,若能源价格难以下跌,即意味着美国通胀难继续下行。 图中A、B、C位置,PPI年率大幅回落至CPI年率下方,对应着商品指数、油价大幅下跌。但CPI年率拒绝随同PPI年率回落,彰显通胀韧性。此后伴随能源、原油价格企稳回升,PPI转强,CPI对应转强。本周公布的6月欧元区PPI年率已相较于5月出现反弹。 当前D位置,美国PPI年率为1.1%,CPI年率为4.0%,位于数十年相对高位区。如果PPI年率拒绝下行,那么CPI年率就几无继续明显下行可能。而PPI年率拒绝下行,很大程度上意味着商品指数、原油价格拒绝下行。笔者认为当前标普高盛商品指数、NYMEX原油价格可能正面临难以继续下行的格局。 观标普高盛商品指数月均线,虽60、120、250月均线胶合于500点附近,似意味着该商品指数仍有继续下行空间。但若原油价格拒绝下行,该商品指数就很难进一步下行了,因能源占比该商品指数权重超过80%。观NYMEX原油价格,已数月考验60、120、250月均线胶合支撑,若暂无经济衰退冲击,油价极难继续下行。观图中B位置,油价下跌同样比标普高盛商品指数更透彻,考验了250月均线支撑,而标普高盛商品指数止跌于120月均线支撑。 笔者认为当前原油价格极难继续下行,对应商品指数难以继续下行,进一步对应欧美PPI年率难下行,CPI必然在当前位置充满强势韧性。一旦阶段或中期油价、商品指数反弹,就会刺激市场对欧美通胀可能转强的预期,进而提振黄金焕发避险魅力。 再如NYMEX原油价格月线通用指标图示:

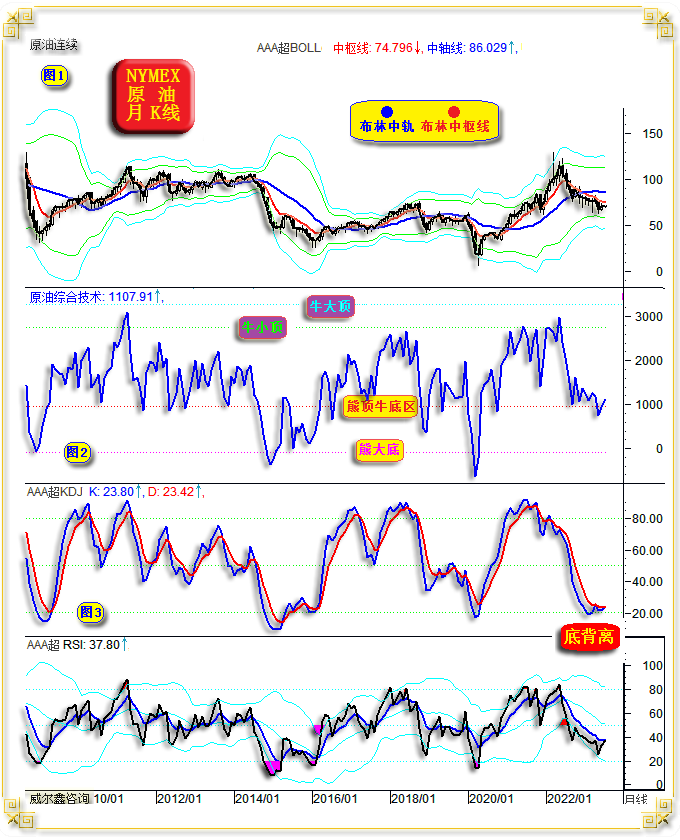

小图1,当前油价似正获得月线布林下轨支撑,若宏观牛市逻辑不会轻易终结,应注意油价阶段或中期见底。 小图2,原油价格综合指标,6月指标回踩熊顶牛底区。若原油牛市不会简单逆转,那么指标从牛小顶或牛大顶回踩熊顶牛底区时,当构成阶段或中期做多机会。 小图3,原油价格月线KD指标,有超卖区底背离迹象。若最终确认月线级别超卖区底背离,油价至少转强运行数月。 月线RSI指标虽未正式触及超卖区,但亦较为靠近,且位于十几年绝对低位区。 再如油价周线通用指标图示:

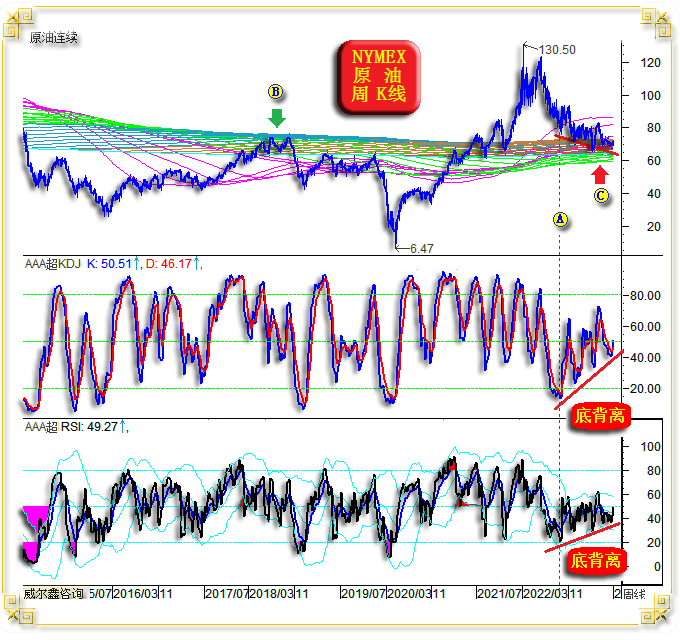

观主图,成本浪潮正“拧成一股绳”,当对油价构成极强支撑。 周线KD、RSI指标相对于K线形态,已“底背离”数月,油价随时可能阶段或中期转强! 再如油价周线形态趋势:

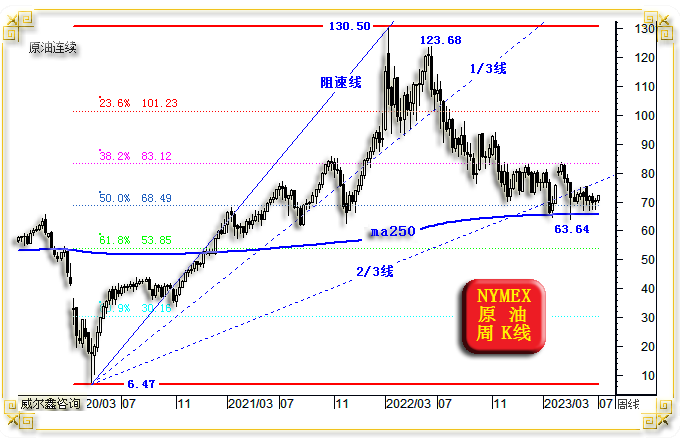

就NYMEX油价2020年见底6.47美元后至今的整个K线形态观察,该中期牛市波段回调二分位(50%)在68.49美元;该中期牛市波段阻速线2/3线亦在此形成共振支撑,并进一步叠加250周均线支撑共振。70美元附近的油价中期支撑作用力极强! 再如NYMEX原油价格日K线,及其未平仓合约市值,对冲基金在该市场中的期油多空双向总持仓、净持仓市值图示:

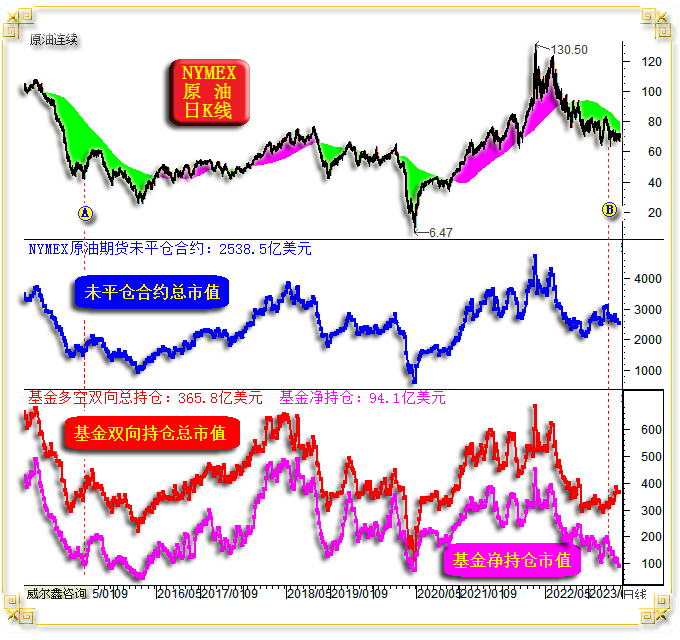

最新NYMEX原油期货未平仓合约为2538.5亿美元,对冲基金多空双向总持仓为365.8亿美元,净持仓为净多94.1亿美元。 数据不难看出,当前对冲基金的NYMEX原油期货市场中的能量分布较小,市场参与兴趣不大。目前无论基金多空双向总持仓,还是净持仓市值,皆处于十年相对低位区。 但B点至今的资金流向很有意思:对冲基金多空双向总持仓市值在放大,未平仓合约市值、基金期油净持仓市值却在减小。这是什么信号呢?是对冲基金在B点后主动加大做空力度的信号。 为何对冲基金在B点后的近月油价低位积极做空?是看衰欧美,乃至全球经济前景吗?是致力于打压油价助美国降通胀吗?若如此,会否出现类似2022年3三季度对冲基金刻意打压金价后的情形呢? B点后,对冲基金加码空头不少,致使基金净持仓大幅下降。但是,但是,油价拒绝下行啊!若持恒一段时间后,油价依然拒绝下行,甚至转强,对冲基金这些空头该如何呢?当然应该止损,甚至翻多,逻辑类似2022年四季度的黄金市场。 故B点后的原油市场信息为:对冲基金致力于不断加码做空打压油价。但遭遇了强劲的对手盘(当然不会是央行),基金空头至今未能获得丝毫优势。在中期原油市场,基金总持仓上行,净持仓下行的情况非常少见!上一次出现类似情形在2015年A位置,油价阶段见底后反弹约50%,基金纠错翻多,净持仓回升。随后油价延续中期下跌至2016年2月。参考A位置原油市场运行逻辑,虽难定论油价中、长期会转强,但阶段结构性转强的可能性确实很大。 即便油价阶段结构性转强,亦可能刺激市场对欧美通胀转强的忧虑,金价当结构性,甚至中长期转强! |

附件 |

| « 2023-7-7 威尔鑫日评 | 2023-7-10 威尔鑫日评 » |