| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 »威尔鑫视点—咨询电话13980468832» 威尔鑫月评·׀ 欧美经济衰退隐忧 提振黄金避险需求

威尔鑫月评·׀ 欧美经济衰退隐忧 提振黄金避险需求 |

||||

|

2023-09-01 18:23:36

来源 --

作者

欧美经济衰退隐忧 提振 黄金避险需求

2023年09月01日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 操作参考公众号:杨易君黄金与金融投资 yangyijun1616

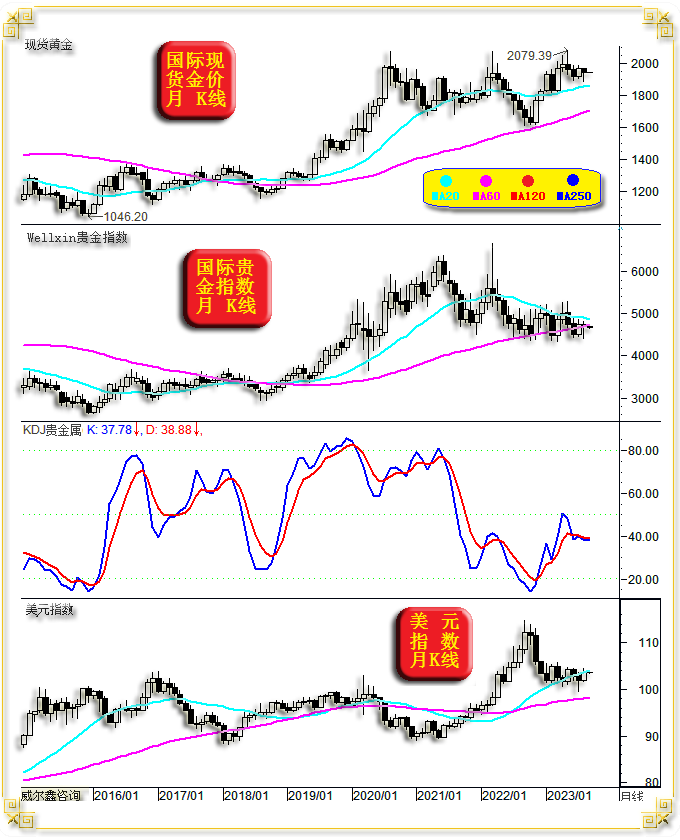

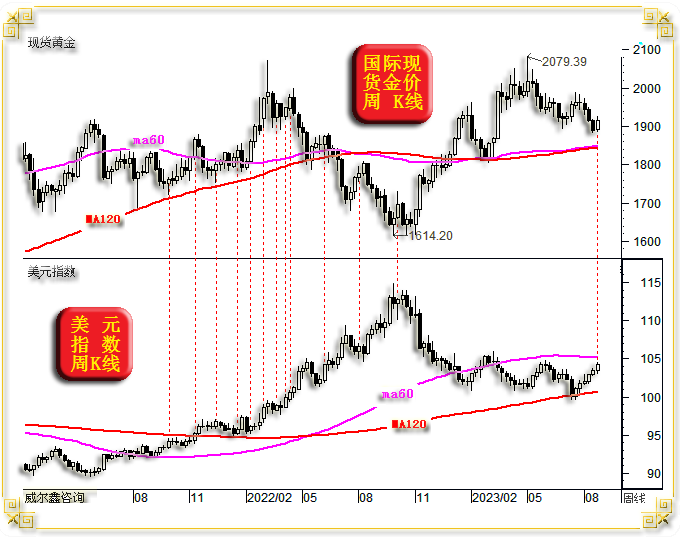

本期报告篇幅较长,约1.7万字,但干货满满。本篇内容对基本面、技术面、美国经济与市场运行的逻辑论证非常详实,若投资者仔细、反复消化理解,当有很大收获。然即便不能引起读者对内容赞同的共鸣,也希望有抛砖引玉,启迪读者开辟新视角作延伸思考之效。 标题之欧美经济“衰退隐忧”看似值得商榷,实则未必。若将利率常态,物价常态,欧美地产与资本市场估值常态背景下的经济数据下滑,解读为“衰退隐忧”或乃小题大做。而当上述一切条件皆异常时,任何一次经济中周期的回软苗头,都可能是一场经济衰退与金融危机的开始信号。 最近两周,金市驱动逻辑清晰,欧美经济衰退苗头刺激黄金避险需求回升。此外,我们判断去美元化大背景下,央行黄金增储又当至加速中周期了。八月中国黄金市场的金价“异动”或乃重要参考信号之一。上海现货金价不仅相对于理论人民币金价巨幅升水溢价,还领先上海期金创出历史新高,八月中国现货黄金买盘极强! 黄金市场,尤其保证金市场,不少投资者尽管嘴上常挂“稳健”字面理念,潜意识仍致力于追求暴利,孜孜以求!只有经历过,且经历过足够市场“洗礼”的投资、投机者,方深谙稳健之道的真实含义,方明“慢就是快”的道理。保证金市场10有8输1平1赢是定律!但各类即便再肤浅的市场分析见解,似乎都是那“1赢”,“8输”不存在。当然,你知我知!威尔鑫公开保存着近20年来的每一次交易参考指导建议记录。威尔鑫客户作为那“1赢”,深明与体验着稳健的轻松、无趣,以及获利颇丰。我们有部分最虔诚的金粉,仍持有着在去年11月初于365元/克左右建仓的人民币黄金,观最新人民币金价,已至460元/克之上,哪怕这些金粉仅用了我们一直建议的3倍(只针对黄金市场)稳健杠杆,利润率都已高得出奇。真可谓轻松、无趣,却获利巨丰! 通过各种数据、消息“表象风势”似小蜜蜂般忙碌交易,致力于获取超高利润的投资者,轻则为服务商贡献巨大交易费用后收获疲劳,重则断腿折肢,甚至被市场淘汰出局,连纠错或进修机会都没有。 绝大多数投资者对欧美数据、消息的解读,正是欧美舆论导向操纵者希望得到的市场反馈。由于基本面非正解,据此操作,常在彷徨与惴惴不安中“追涨杀跌”。对没偏执于肤浅基本面见解而逆势操作的投资者,虽或因追涨杀跌而伤得鼻青脸肿,但不至于要命。对偏执于顺应欧美经济金融舆论导向操作的投资者,终将被市场淘汰! 基本面解读非朝夕之功,尤其对缺乏数据梳理、解读经验,缺少数据源的投资者、分析师而言,更是如此。相对成熟的基本面分析人士需对近年,乃至多年相关经济数据,数据趋势了然于胸,这是“独立”思考宏观经济运行逻辑的基础。有此基础后,可对宏观经济运行趋势、逻辑提出最有可能的假设,并对应制定市场操作策略。 做出经济运行逻辑假设后,下一步为通过后续公布的经济、金融数据去印证假设,或修正假设,以及对应执行操作,或修正操作。有时候,一个看似非常不起眼(极易被一般投资者与分析人士忽略)的经济数据,能够结合市场表现去强烈印证市场运行逻辑。比如8月23日公布的德国8月PMI服务业分项初值数据,可谓前瞻性揭示了欧元区与美国服务业、综合业可能趋窘追随持续衰退的制造业,令欧美经济前景初现全面衰退隐忧。与该数据对应的黄金市场出现了强烈“异常”信号,无视美元迭创阶段新高而逆势转强。使得经济数据与市场盘面皆印证着我们关于欧美经济运行逻辑,以及对黄金市场推导的正确性——黄金避险需求正在回归! 对于经济、市场最可能的运行逻辑假设,虽只允许有一个。但基于假设的论据、论证可以有很多。当这些论据互为印证时,逻辑假设成真的可能性就会很大,就会越来越大。笔者8月18日开放式黄金周评被一篇“A股无系统风险……”的文章取代,并非我们屈从于市场技术破位表象无从解读,而是可以给的“委婉”论证都给了,剩下皆是难以委婉的“干货”。8月17、18、19日,我们为客户提供了大量干货——抄底黄金!……人民币现货实际金价相对于理论人民币金价离奇巨幅升水……基金空头势尽,金市否极泰来……后市金价定看涨……月末金价当收升至1940美元以上,然后金价月线、周线……!我们将在本篇对当时部分市场思维方式与视觉予以回顾,并对金价后市运行轮廓进行展望。 1 八月市场小结 八月国际现货金价以1964.70美元开盘,最高上试1965.89美元,最低下探1883.70美元,报收1939.75美元,下跌25.06美元,跌幅1.28%,月K线呈创五个月新低后,大幅脱离低点的长下影小阴线。 就月K线形态趋势观察,金价四、五月呈“射击之星”见顶形态后,六月金价加大回落力度。 然七月金价并未承接六月弱势惯性继续下跌,而是尽收六月跌幅。 八月基金空头卷土重来打压金价,终无功而返,令K线留下长长下影线。八月阴线实体较短,仅下影线长的1/2。 八月收盘基金空头未能巩固月中出现的巨大胜势,是因基金空头不努力吗?不是!基金空头非常努力,怎奈金市“背景深厚”——央行增储背书! 从近月金价K线形态、市韵演变观察: 四、五月金价射击之星见顶——空头乘势反攻——多头第一次打退空头反攻——空头再次反攻——终无果! 若无基本面积极配合,金市空头势韵当趋尽。至于是否已至多头反攻中周期,目前有端倪,待进一步确认。

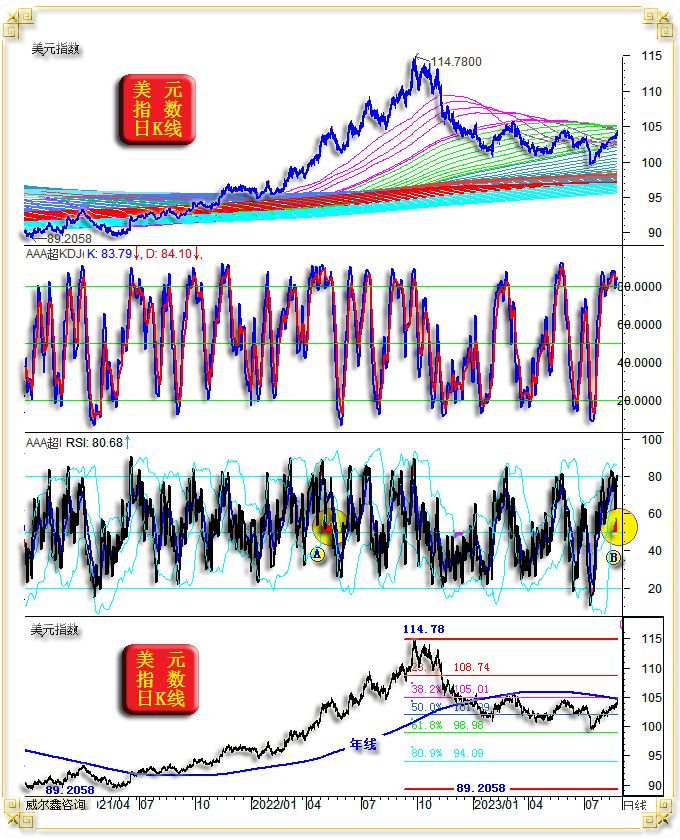

八月美元指数以101.86点开盘,最高上试104.43点,最低下探101.72点,报收103.63点,上涨1760点,涨幅1.73%,月K线呈震荡回升中阳线。 观七月美元指数月K线,小阴实体长度仅约“诱空”长下影的1/2,是不是类似八月金价月K线形态呢?! 八月金价创数月新低是否也类似七月美元指数创一年多新低后的“诱空”呢? 很有意思!那么九月金价会不会进一步类似八月美元强势上涨呢?还是很有意思! 再进一步对比八月金价、美元指数月K线涨跌幅。在八月美元上涨1.73%的背景下,金价当产生不低于约1.5倍的跌幅,即金价跌幅当大于2.6%。然八月金价跌幅仅1.28%,小于美元指数涨幅。 继续思考市场关联逻辑,笔者前面谈到,对冲基金空头在八月可谓相当卖力致力于做空黄金,且空头有美元强势东风助攻。然盘点月末基金空头狙击成果,可谓惨不忍睹! 比较尴尬的是,金市基金空头会深陷八月卖力做空的泥潭吗?目前空头似见危险逆潮涟漪。若逆潮汹涌而至,空头当断臂止损求生。毕竟,投机空头终无现货交割能力,当断臂转多求存,即便还有东山再起时。 八月Wellxin国际贵金指数以4742.11点开盘,最高上试4821.58点,最低下探4417.79点,报收4683.59点,下跌60.17点,跌幅1.27%,月K线同样一度创五个月新低,但终盘定格为小十字阴。 金价作为贵金指数成分因子,其波动性总体弱于贵金指数,即贵金指数涨跌幅通常大于对应金价涨跌幅。这种情况可以理解,在贵金属板块中,黄金作为具备最强金融属性的成分因子,价格波动更稳健。银、钯、铂商品属性远强于黄金,价格波动性强,故贵金指数总体波动性强于金价。 八月贵金指数跌幅为1.27%,与金价1.28%跌幅相当。商品市场对美元强势的反应通常强于金价对美元的反应。但在八月美元指数“相对涨幅”如此大的背景下,金价相对于美元抗跌,贵金指数相对于美元更抗跌,这说明什么? 这进一步说明了强势美元对商品市场的抑制似亦“无能为力”啊!观八月NYMEX原油价格,逆美元强势上涨了2.23%。涵盖20多个商品类别的CRB商品指数在八月仅跌了0.1%。 这又继续说明,商品市场会令欧美通胀形势“相当头痛”! 美国通胀回落中周期存在结束风险。美国通胀中周期下行后在7月第一次触底反弹,CPI年率从3.0%反弹至3.2%。本周欧元区公布的八月CPI年率也意外止跌,尽管欧元区CPI、核心CPI年率远高于美国。 若欧美通胀头痛,黄金当沐浴春风!哪怕欧美被迫“饮鸩止渴”而继续加息。 再度回到贵金指数K线形态,创五月新低后的长下影十字阴,意味着贵金指数当无有效击穿60月均线的破位之忧,且后市K线形态看涨意蕴比金价更强。 但是,贵金指数宏观趋势弱于金价。若欲转强,当务之急是有效突破20、60月共振压力区。就两年多贵金指数依托于60月均线调整的K线形态、趋势观察,若向上突破共振反压区,可能迎来强劲的中周期上涨行情! 本周国际现货金价以1914.99美元开盘,最高上试1948.79美元,最低下探1939.52美元,截止周五亚洲午盘时分报收1939.58美元,上涨25.03美元,涨幅1.31%,周K线呈震荡回升中阳线。

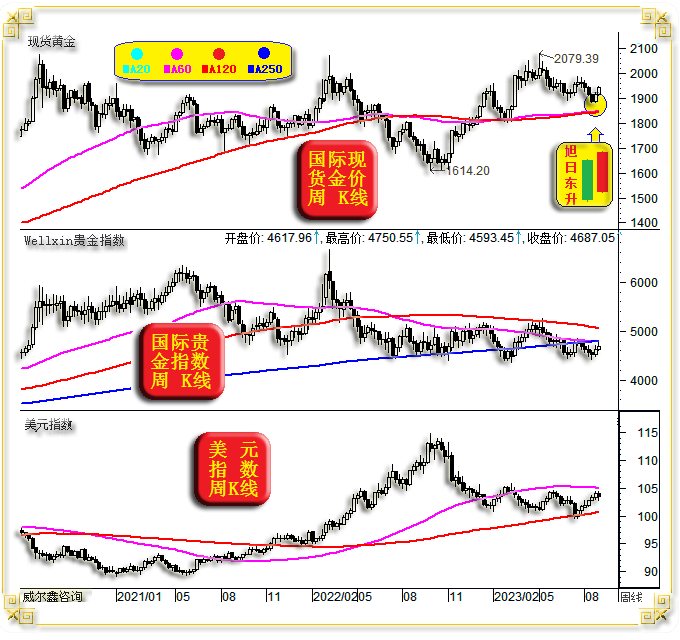

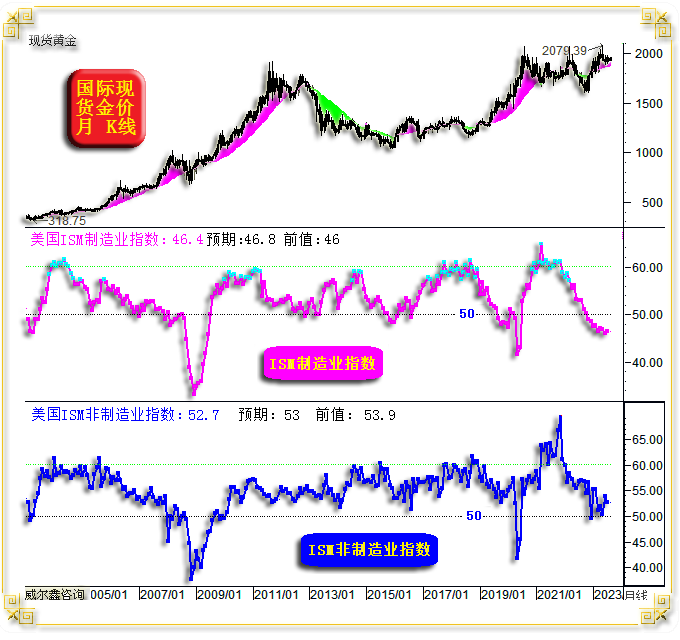

本周美元指数以104.14点开盘,最高上试104.35点,最低下探102.91点,截止周五亚洲午盘时分报收103.60点,下跌560点,跌幅0.54%,周K线呈震荡回落中阴线,结束周线六连阳。 本周Wellxin国际贵金指数以4617.96点开盘,最高上试4750.55点,最低下探4593.45点,截止周五亚洲午盘时分报收4687.05点,下跌66.43点,涨幅1.44%,周K线呈震荡回升中阳线。 上周金价周线在美元六周阳寒风中出现“旭日东升”K线组合后,本周当惯性上攻。相较于月K线,金价周K线组合形态更利多。 贵金指数周K线形态组合弱得多,紧邻60、250周均线共振反压,进一步向上还将面临120周均线压力。 美元指数触及60周均线压力辐射区了。2023年,60周均线一直构成美元指数有效反压,这次呢?! 2 八月数据消息基本面 欧美经济初见衰退隐忧 尽管我们通过美国地产大周期、美股估值大周期、美元利率大周期等信息,判断美国难免一场至少中等程度的经济金融危机。然经调控者艺术化后的美国经济数据,有些让人“乱花渐欲迷人眼”的迷幻感,甚至有美股、美国地产再度迎来较好投资周期的判断。当然,这些观点主要来自华尔街与美国地产领域“少部分”经济学家,多数经济学家认同美国地产风险巨大的判断。笔者亦不改美国难免一场至少中等程度的经济金融危机判断。 八月上旬,欧美数据尚未见经济“回软”苗头。进入中下旬,越来越多欧美经济数据“共振”显示,欧美经济中周期弱反弹结束了。接下来的中周期,由于美股、美地产、欧美物价、欧美利率皆异常,任何一次经济回软信号,都可能是一场经济衰退与金融危机的开始。在通胀并未受到彻底控制前,使用至极端的利率与货币工具失去了调节功能,唯汇率工具可发挥有限功能。 八月初公布的美国7月ISM经理人数据显示,在美国ISM制造业连续九个月衰退的背景下,经济体量数倍于制造业的非制造业维持扩张,令美国经济总体维持强势韧性表象:

但下旬公布的欧美8月Markit服务业、综合业数据显示,欧美经济可能步入全面衰退节奏。数据显示,在欧元区经济历经中周期反弹后,今年第一次出现了PMI制造业、综合业、服务业全面衰退的状况。金价在该意外数据发布当日(8月23日),无视美元强势而大幅上涨。美国8月Markit服务业、综合业虽未步欧洲后尘进入衰退区,但已下滑至荣枯分水岭附近。9月初的美国ISM经理人数据,尤其非制造业指数,可能对市场产生重大影响,令市场大幅波动。 美国就业市场数据的“艺术修为”最高,美国调控者可以让专业的经济学家们懵圈:

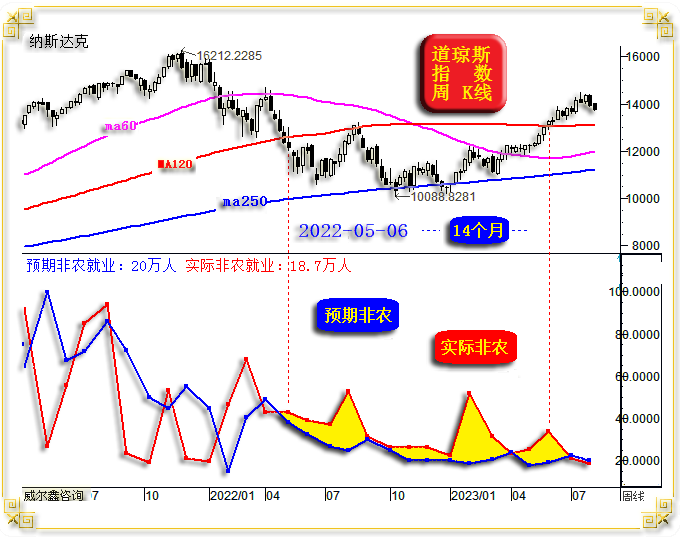

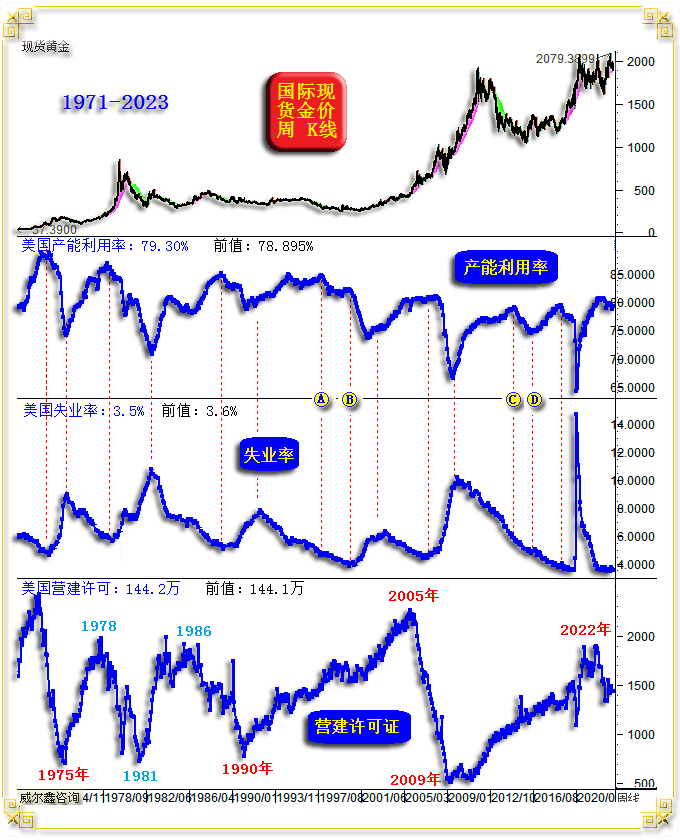

自2022年5月6日以来,连续14期(14个月)数据,经济学家们都低估了美国非农就业数据荣景。这种离奇的现象在美国数十年非农数据统计历史上从未出现过。以前经济学家们对美国非农就业数据的持续低估或高估没超过五期。 美国调控者发挥艺术功力挺非农数据的根本目的,在于稳美国金融,提振股市。大多投资者通常只关注即期数据,而对稍早数据粉饰后的下调含义无动于衷。调控者吃透了投资者盲目贪婪与恐惧的人性。8月23日信息显示,美国劳工部承认了就业数据发布方式的艺术化。美国劳工部表示,截至今年3月的一年内,美国就业人数的增长可能不如此前公布的强劲。根据该部门的初步预测,在此期间,新增就业人数可能会被向下修正30.6万人,这一下修幅度小于部分经济学家的预期,经济学家们认为美国就业市场实际水分更重。 8月30日数据显示,美国8月ADP就业数据增长低于预期的19.5万,实际数据为17.7万,7月前值为37.1万。若9月1日公布的美国8月非农就业数据继续显示疲软,可进一步视为美国经济步入中周期“回软”的信号,且亦可能是经济衰退周期的开始信号。 笔者月中通过美国产能利用率周期、失业率周期、营建(地产)大周期,判断美国难免一场经济衰退:

就产能周期观察,目前美国产能周期依然位于十几年绝对高位区,虽见顶趋弱明显,但并未确认转势。伴随美元高利率的必然持续及经济趋窘,后期产能周期当下行,对应经济形势恶化。 当前失业率位于60年大周期绝对谷底,后期失业率也必然是中周期上行,绝不可能一直维持在低位不变。 美国营建大周期见顶信号比房价见顶信号更明显,且对美国地产的周期运行特征量化信号更清晰。 8月初出炉的美国劳动力成本运行趋势显示,美联储极难在近年实现通胀回落至2%的“美国梦”,薪资与通胀构筑的“死亡螺旋”将令美国通胀极具韧性,亦当令美国经济日益趋窘:

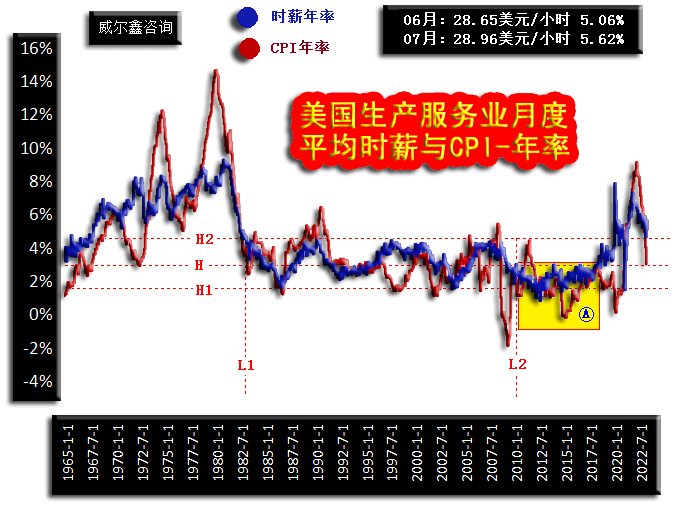

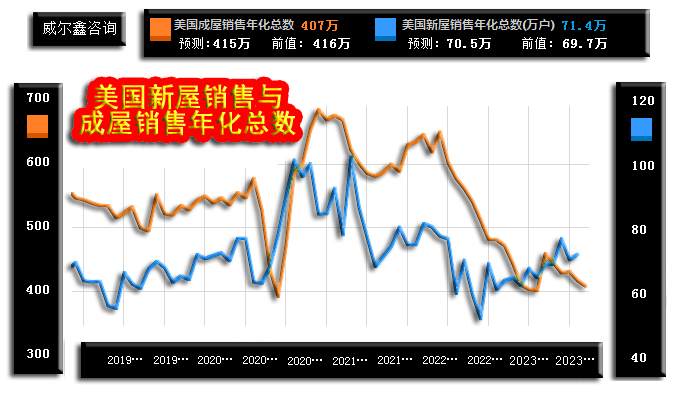

7月,作为对美国通胀影响最明显,对通胀最敏感,代表美国中下层的生产与服务业劳动者时薪年率环比由6月的5.06%回升至5.62%。 观60年美国CPI年率与美国生产服业务时薪年率,相关性极强。美国CPI年率对劳动力成本年率有很强粘性,CPI年率向上或向下大幅偏离劳动力时薪年率,都易向劳动力成本年率方向折回。当前美国生产与服务业时薪年率高居5%以上,位于近40年绝对高位区,且欧美诉求涨薪的罢工此起彼伏,CPI年率怎可能独自回落至2%的美国梦区?! 通过7月美国生产服业务时薪年率韧性观察思考,我们对美国7月CPI年率中期下行见底3%后的反弹,不感到丝毫意外。 8月31日数据显示,欧元区8月调和CPI年率初值超预期拒绝下行。市场预期8月欧元区CPI年率将小幅下降至5.1%,实际数据为5.3%,与7月前值持平。而高居于6.2%的8月核心调和CPI年率同样彰显欧元区通胀强势极具韧性。同日公布的美国7月PCE物价指数年率为3.3%,相较于3.0%的6月前值出现反弹。美国7月核心PCE物价指数年率为4.2%,高于6月的4.1%。PCE物价指数年率是美联储货币政策调控的重要参考。一些观点认为美元利率会进一步上行,不无道理,但美国经济何承利率上行之重?! 前一幅图表中我们通过美国营建大周期判断,美国地产可能周期见顶。中下旬公布的美国成屋、新屋销售年化数据,大致体现出相同信息:

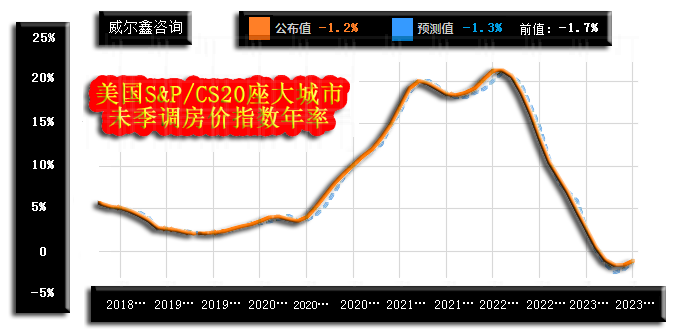

就新屋与成屋销售“性质”观察思考,投资者应理性思考新屋销售数据的“雾里看花”,体量数倍于新屋销售的成屋销售更能反应美国地产市场真实趋势。君不见国内新屋销售也有地产商打五折刺激销售的现象吗,但成屋销售怎么可能打五折! 对于月末公布的美国20座大城市房价年率下行减缓信号,请冷静看待:

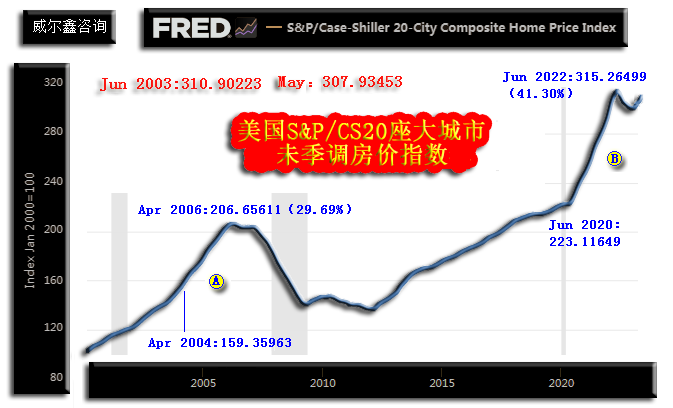

数据显示,6月未季调的20座大城市房价指数年率下行速度放缓,市场预期为-1.3%,实际数据为-1.2%,好于预期及-1.7%的五月前值。笔者看到有美国房地产经济学家认为此后一年,美国房价可能会上涨约6%。但更多经济学家认为美国地产将走向崩溃,笔者赞同这一观点,并呼吁投资者对近两月美国地产价格的反弹保持警惕。如美国20座大城市房价指数图示:

2022年6月前的两年,美国20座大城市房价指数大幅上涨超40%,远超引爆2008年全球经济金融危机前的美国地产泡沫。全美房价指数信息相似:

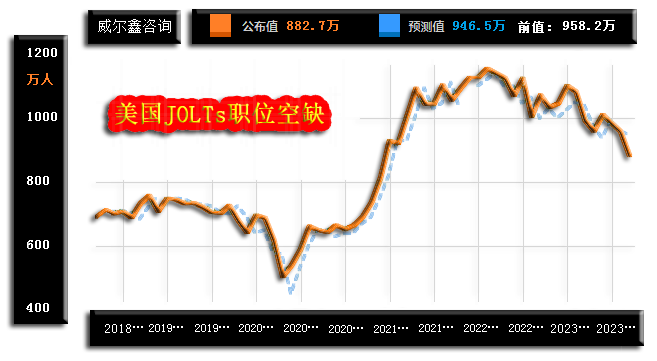

请仔细观察,6月全美房价指数为304.63500点,几乎等高于2022年6月的304.81700点顶部。对比两幅图表可以看出,5-6月全美房价指数反弹力度比美国20大城市房价指数反弹力度更强。其市场运行与近月美股运行逻辑一样:当市场处于牛市末段时,核心资产没法炒作了,只有拉抬垃圾资产掩护核心资产“出货”。近月纳斯达克指数与道琼斯指数的差异化运行亦如此。本轮熊市反弹的核心资产在纳斯达克,AI科技板块。当纳斯达克核心资产无炒作空间时,市场开始拉抬原本滞涨的道指掩护纳斯达克市场“出货”。 观2006-2007年美国房价指数,20座大城市房价指数与全美房价指数皆“双顶”。但有所不同的是,美国20座大城市房价指数双顶形态为左高右低,标准形态。而全美房价指数双顶形态为左低右高,全美房价指数滞后于20座大城市房价指数数月见顶,掩护“核心地产”出清。 结合营建大周期观察思考,当前美国地产,系统风险巨大。若美国地产系统风险巨大,美国经济岂能无恙?! 关于美国就业市场,若美国劳工部等“艺术包装过度”的就业数据令人云山雾罩,可调整视觉观美国JOLTs职位空缺数据趋势:

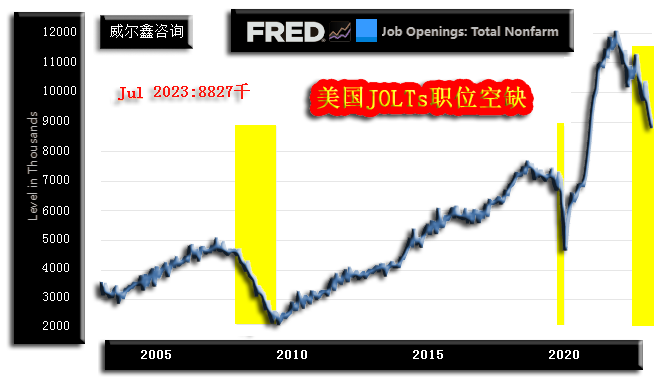

笔者认为该数据更能真实反应美国劳动力市场真实运行趋势。8月29日数据显示,美国7月JOLTs职位空缺数据超预期大幅下滑至882.7万,市场预期为946.5万,相较6月的916.5万大幅增长,岂知数据意外惨淡,印证了7月非农数据低迷的真实性。 相较于飘忽不定的美国非农就业数据,以及持续趴在历史低位的失业率,笔者认为JOLTs职位空缺数据更能反应美国实际就业趋势。再如近20年的美国JOLTs职位空缺数据运行历史图示:

美国就业周期见顶趋势非常明显!前两次黄色背景所示的JOLTs职位空缺数趋势见顶后,对应着程度不一的美国经济金融危机,这次美国经济金融危机能免吗?! 伴随八月中下旬欧美经济数据的回软,消费者、投资者对欧美经济前景的信心同样反弹见顶了:

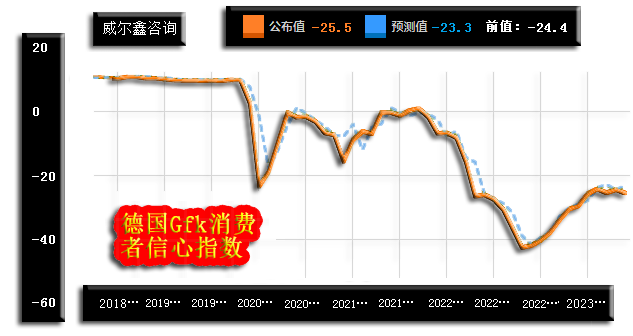

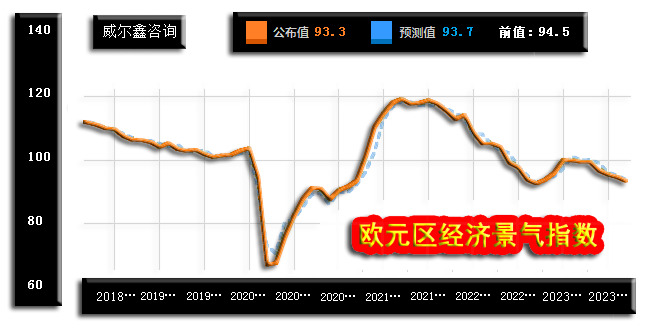

8月29日数据显示,德国9月Gfk消费者信心指数超预期“回软”:市场预期为-23.3,好于8月前值-24.4,而实际数据为-25.5,彰显消费者对德国经济前景的信心恶化,数据趋势有中周期反弹见顶信号。消费者对德国经济前景的信心,基本代表着对欧元区,乃至对欧洲经济前景的信心。次日公布的欧元区经济景气指数超预期下滑,继续彰显欧元区经济中期趋势窘境:

相较于消费者、投资者信心指数,实际经济景气度指数回软趋势更明显,即欧元区实际经济景气度,比市场预期更糟糕。同时公布的欧元区工业、服务业景气指数同样超预期下滑:市场预期8月欧元区工业景气指数为-9.9,前值为-9.3,实际数据为-10.3;市场预期8月服务业景气指数为4.2,前值为5.4,实际数据为3.9。 消费者对经济前景预期下滑不仅体现在德国、欧元区,也体现在美国。8月29日公布的美国8月谘商会消费者信心指数超预期大幅回落,反弹见顶信号明显:

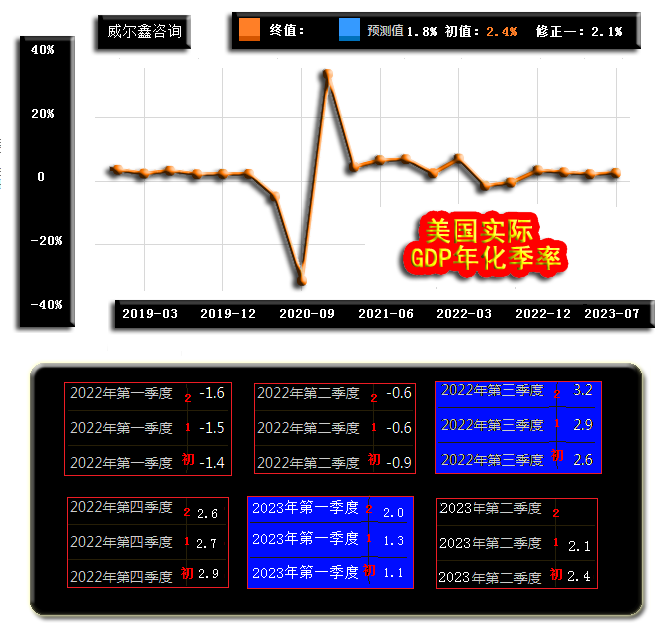

市场预期美国8月谘商会消费者信心指数为116,大致持平于7月的中期高位,然实际数据为106.1,大幅回落。 综上信息观察思考,8月中下旬以来,伴随欧美通胀数据反弹,欧美经济数据全面回软,这是否是欧美经济衰退的开始呢?!拭目以待。 8月30日,美国GDP年化季率“花样滑冰式的艺术”大幅调整,虽令市场感到意外,但笔者在7月27日公布初值后的分析报告中即预测到了随后极可能连续下调的结果:

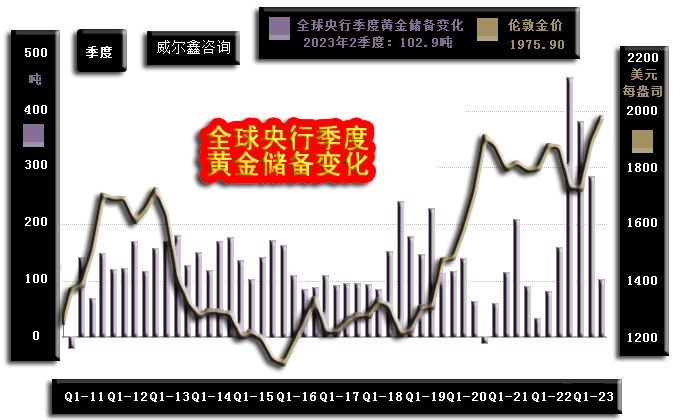

笔者将离谱的美国2023年一季度GDP年化季率上调类比过离谱的2022年三季度,判断2023年二季度的美国GDP年化季率“花样策略”可能类似2022年第四季,“GDP数据高开”把股市花样推高后,再连续下调。实际情况似正如此,市场预期美国2023年二季度GDP年化季率与初值一样,维持在2.4%不变,实际数据被下修至2.1%。9月公布终值时,当继续下修,因美股已拓展出“抗摔”空间。全球重要经济体GDP数据没有类似美国最近一年如此离谱“修正”的,我们的GDP数据几无修正,欧元区同样。 美国2023年二季度GDP年化季率的大幅下修,同样是实际经济运行趋窘的重要体现。 3 黄金-月中抄底信号清晰 八月中下旬如此多的欧美经济数据回软信号共振,我们应据此对黄金市场运行逻辑做出假设:黄金将对欧美经济疲软,乃至于经济衰退趋势做出阶段或中期避险反应! 做出假设后,进一步观察后续欧美经济数据及金市表现是否继续与逻辑假设共振。黄金市场面对关键经济数据,尤其远超市场预期的关键经济数据,是否在盘面上呈“避险反应”。8月23日经济数据与黄金、美元市场表现,是对我们逻辑推导的强烈印证信号。月末经济数据与黄金市场表现继续“协和”印证着。 除了黄金市场逻辑假设推导以外,如果我们诸多有关金市的模型信息,其它市场信息依然构成论证支撑,我们的推导就极可能是正确推导。下面,让我们分享更多关于金市避险逻辑推导的前提或基础信息。首先观我们在7月28日分享过的全球央行黄金季度储备数据净变化历史:

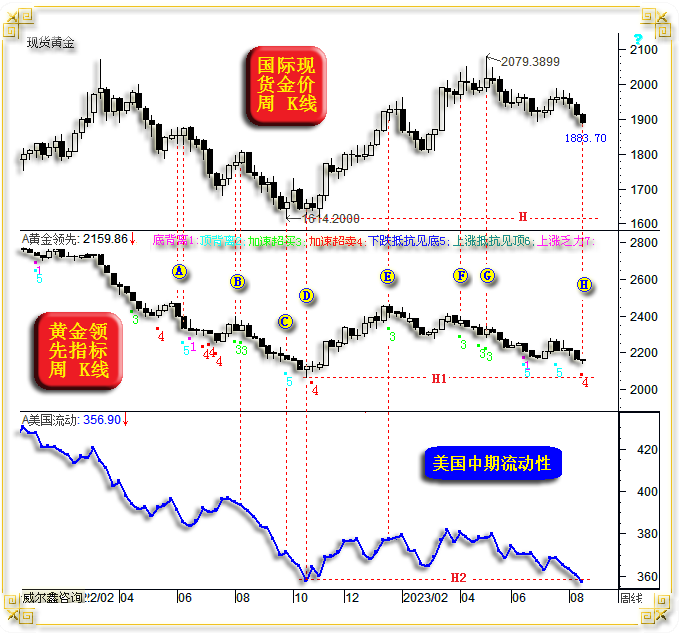

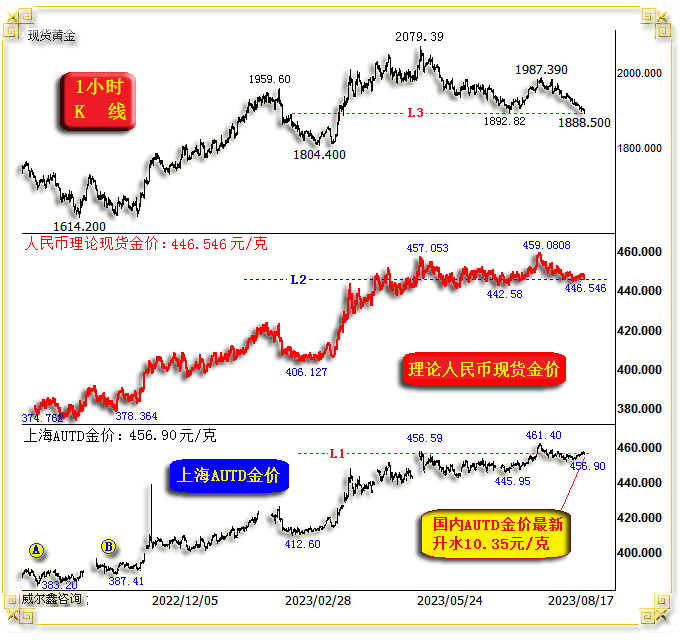

2022年三季度,全球央行黄金季度储备见顶458.8吨后逐季下滑。但2022年四季度、2023年第一季度增储绝对数据依然非常高,分别为381.8吨、284吨。今年二季度,伴随金价中期见顶,全球央行黄金储备意愿大幅下降,二季度全球央行黄金储备净增仅102.9吨。 全球央行增储黄金的意愿是否就此低迷呢?不会! 全球经济体去美元化意愿肉眼可见,只是央行未必追涨增储黄金而已。就似去年三四季度,金价大幅回调可能再次激发央行积极增储黄金的意愿。 观央行黄金季度储备净变化数据趋势,基本在周期见顶后的第三、四季,会周期见底。中国央行在时隔几年后的今年1月,开始大幅增储黄金,且出手就是大手笔。除二月因春节因素外,中国央行年内月月增储黄金:1月增储266万盎司(约82.74吨),3月增储138万盎司(约42.92吨),4月增储26万盎司(约8.09吨),5月增储51万盎司(约15.86吨),6月增储68万盎司(约21.15吨),7月增储74万盎司(23.02吨)。笔者认为8月中国央行应在继续增储黄金,甚至大幅增储。就上半年数据观察,全球央行总计净增储黄金386.9吨,其中中国央行增储170.76吨,占比全球央行黄金增储的44%。七月中国央行继续增储23.02吨,笔者认为八月中国央行黄金增储会超七月。 此外,波兰央行成为今年二季度的央行最大买家。波兰央行表示力争黄金储备比例赶上欧洲平均水平。波兰央行7月份黄金购买量创四年来新高,将黄金占其外汇储备的比例提高到10%以上,试图赶上欧洲其他国家。根据世界黄金协会的数据,该机构上个月增持了72万盎司(20.4吨)黄金,成为第二季度央行增储中的最大买家。波兰央行行长格拉平斯基承诺,将在未来几年将黄金持有量大幅提高至其外汇储备的五分之一,并称要达到欧洲平均水平还有很长的路要走。其邻国捷克央行也在加大黄金购买量,行长米歇尔去年表达了在几年内将黄金持有量增加约10倍至100吨的雄心。 欧洲主要经济体黄金储备比例占比国家总储备多少?最新数据显示,德国黄金储备占比(黄金外汇)总储备67.39%,意大利黄金储备占比64.37%,法国黄金储备占比66.33%,英国黄金储备占比11.01%。美国黄金储备占比68.22%。不难看出,黄金在当前世界强国储备体系中的地位非常重要,尤其走过了高速发展阶段的发达国家。中国最新黄金储备比例占比总储备的份额仅3.83%,若因强化人民币国际化增储黄金至10%,尚有3000吨以上增储空间。 在全球去美元化大背景下,央行净增黄金储备的趋势非常清晰,这使得金价中期调整易因央行刚性储备需求支撑而见底。 就我们有关金价与金市领先指标、美国中期流动性量化关系模型显示,8月18日金价周收盘前后,金市存在强烈阶段或中期见底信号。下面模型图表乃8月19日给客户的内部报告…基金做空势尽 金市否极泰来…分析用图及分析:

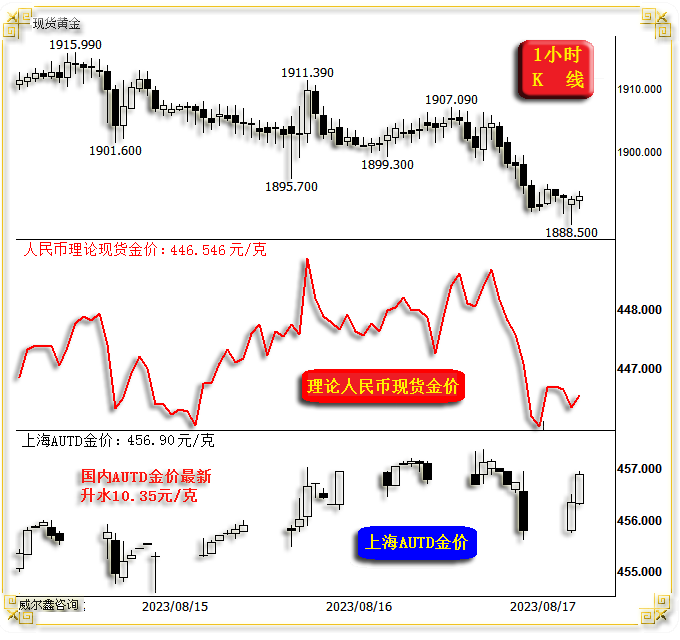

此后美股继续下跌,美国中期流动性创新高后出现拐点。至于是否为中期拐点,尚难定论,但逻辑上当如此。美国经济已难承受进一步“实质性”紧缩之痛。若流动性中期见底,有利于为美股、美国金融减震,并利好黄金与商品。 故8月18日前后的黄金市场领先指标,给出了金市“涉嫌”过度诱空,可以阶段乃至于中期抄底的前瞻信号。若基金空头欲将“否极泰来”进行极端演绎,当在随后周一亚洲盘,最迟至周二收盘前继续打压金价创新低。但基金空头也可能打不动了,因遭遇强劲市场对手……央行!笔者通过中国现货黄金实际金价(上海AUTD金价)与理论人民币金价的“离奇溢价”发现,中国黄金市场逢低买盘极强、极强!下面乃8月17日金价波段见底1883.7美元当日午间,笔者给客户的内部报告分析:

8月17日隔夜凌晨,国际金价下探1883.70美元后,国内人民币实际金价(AUTD)相对于理论人民币金价的溢价进一步扩大至12元/克,中国黄金市场买盘继续强化,这是20年市场正常运行阶段从未出现过的状况。下为笔者8月18日午间给客户的内部快讯分析报告:

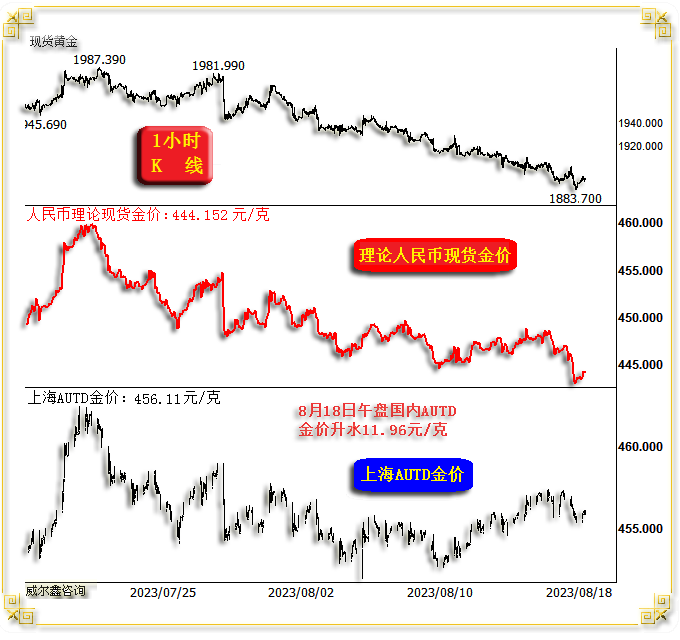

在实际操作上,我们向客户建议,黄金买买买! 8月25日当周,黄金市场逆美元强势见底回升完全符合我们预期,不管美元如何运行,基金空头势尽后遭遇强劲对手买盘,再加欧美系列经济数据超预期疲软的基本面东风,金价当见底回升。然8月25日当周金价相对于美元持续强势背景下的“关联强势”,让人惊喜。金价与美元指数同时周阳上行的状况很久没出现了,这是什么信号呢?下面内容乃8月26日内部报告…后市金价定看涨…至少未来一周金价看涨…用图及分析:

此外,黄金市场资金分布特征,以及对冲基金在市场中的具体操作动向、含义,更是指导我们具体操作的重要参考依据。从最近实际情况观察,金价、美元运行状况完全符合我们的逻辑、技术推导,美元短期或阶段见顶,金价月末应收升至1940美元上方,进而令金价周线技术出现底背离。作为威尔鑫客户,无疑即轻松、惬意,还收获满满!时值截稿,伴随国际金价持续回升,人民币现货金价创历史新高,国内人民币现货实际金价(AUTD)相对于人民币理论金价的溢价空间已由超过12元/克收窄至7.5元/克左右。若月中参与黄金跨市套利交易,短期收益亦丰。 4 避险逻辑构成金市向好支撑 后市金价作何演绎?金市技术面正得到改善,避险逻辑仍在持续,金价当看高一线。如金价月K线通用技术图示:

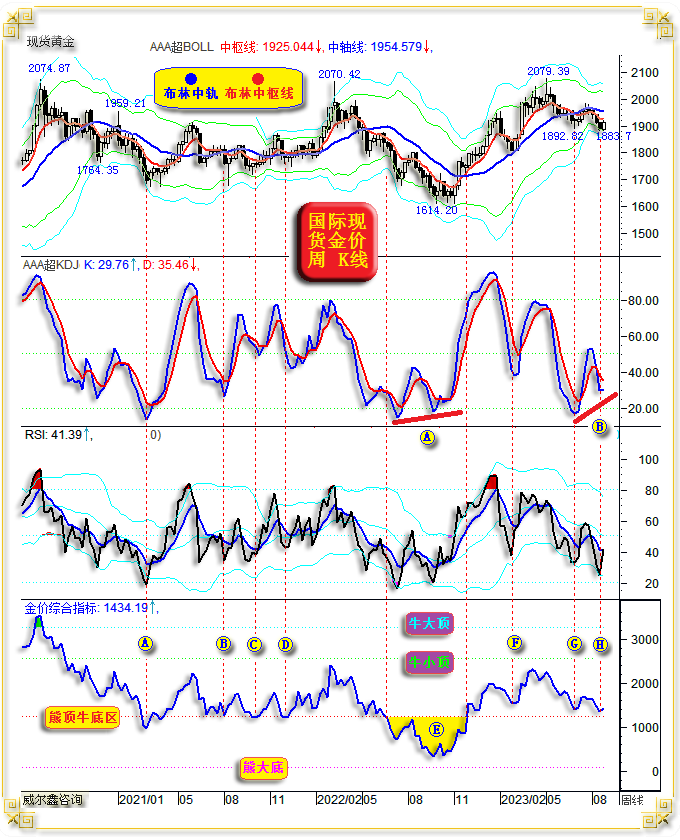

近月,月线布林中枢线一直精确、诚实地履行着其牛市脊梁支撑角色。金价虽多次动态击穿月度布林中枢线,然收盘皆回升至布林中枢线上方。当金价触及布林中轨时,构成绝佳买进时机,这正是我们八月中旬给客户的建议,积极做多。当然,前提是你要相信与大致确证黄金宏观牛市逻辑。 月线KD指标高位死叉,多少令多头忐忑不安。但我们认为金价在2022年四季度见底后,牛市至少“意未尽”,月KD指标总得摸一次80附近的天线位吧。2015年金价见底1046.20美元后的中周期牛市,月线KD都曾摸到常态强势天线。当前金市宏观多头氛围更强,月KD不摸一次天线,说不过去啊! 月线RSI指标信息大致类似,近月企稳于50上方的常态强势区,距离80的常态强势天线位,一直“很遥远”。 在本轮周期中,如果月线KD、RSI会有一次哪怕最温柔含蓄的触摸天线行为,国际金价也当创出历史新高。 观笔者设计的金价综合指标,若怀黄金宏观牛市定调信念,当指标回踩熊顶牛底区时,当结合其它信号战略做多。 再如金价月K线形态趋势图示:

多年以来,时隔几个月,我们就会分析一次这幅宏观金价形态趋势图。本期评论不详解,没几千字解读不完,本篇报告已超1.5万字了。 图中H系列通道,由2008年低点681.45美元以及此前金价形态切点(A位置)定趋势。宏观趋势确定后,再引入2008年历史顶部金价1032.55美元为基点,确定H1H2宏观牛市通道。再后,向上或向下等宽位置可绘出H3、H4轨道线或趋势线。 H2线在2020年8月精确测定出金价在2074.87美元的牛市顶部。 图中L系列通道成型于2015年金价见1046.20美元大底后,由2008年低点681.45美元以及2015金价大底1046.20美元定趋势。宏观趋势确定后,再引入2008年历史顶部金价1032.55美元为基点,确定L1L2宏观牛市通道。再后,向上等宽位置获得L3轨道线。 L1线在2018年极其精确地测出了金价在1160.11美元的中期底部,对应着一轮大牛市起点。 2020年8月,L3线与H2线共振精确测定出金价在2074.87美元的牛市顶部。 图中K系列熊市通道,由2013年低点1180.14美元以及2015年大底1046.20美元确定轨道线。再以2011年大顶1920.80美元为基点,由K1轨道线反推得出趋势线K2。再后,向上等宽位置获得K3趋势线。 在2019年8月至2020年三月,K2趋势线对金价的影响非常明显,先体现为压力,后体现为支撑。 2020年8月,K3线与L3、H2线共振测定出金价在2074.87美元的牛市顶部。并在此后至今,一直制约着金价向上突破。2022年3月顶部及近月,K3皆构成金价上行反压。 但观近月K3线对金价的影响,是否正类似其在2019年8月至2020年三月对金价的影响呢?若真如此,黄金后市荣景无可限量! 图中P系列通道,始于2015年金价见底1046.20美元后迎来的宏观牛市“源生浪”。以1046.20美元及2016年中期牛市顶部1375.10美元为基点,对应的垂直高度为通道高度。 向上等高的P3线,可谓2021-2022年金价阶段或中期调整绝对或有效支撑! 进一步向上等高的P4线位置,更是奇了!首先在2019年8月至2020年三月与K3、L3、H2线共振,精确测定出金价在2074.87美元的牛市顶部。 2022年三月中期牛市顶部2070.42美元,以及今年金价中期顶部2079.39美元,都精确受阻于P4线压力。 宏观技术分析有其奥妙之处,但需要分析者有足够技术分析功底! 再观H1线,在2021至2022年初,屡次构成金价调整有效或绝对支撑。在近月金价再度下探H1线时,若有其它技术信号、市场资金信号配合,且契合基本面,当逢低做多黄金。 需要进一步注意的是,H1不仅在近月体现为金价绝对支撑,似乎也正彻底消耗着K3线带来的宏观压力。金价正运行在两线夹角末端,是否会类似2019年金价运行在H1、K2夹角之后呢?!一旦向上突破,就是对两大宏观技术制约的突破!! 再如金价周线通用技术指标图示:

近期金价是否对20周均线的反压,做出何等程度的反应,暂未知,需留意。但金价没有下探60周、120周共振胶合位,定让很多空头期许落空头了。 金价周线布林通道,我们在前面内部报告回顾中分析过,布林下轨位置构成买进契机啊!短期注意布林中轨反压,进一步向上注意2000美元上方的上轨技术反压。 周线KD指标令多头“振奋”,诚如我们前面内部周评回顾预期,“底背离”信号正成真。最近三年多,实际上是最近一年,金价周线KD指标要么顶背离,要么底背离,都对应着非常好的中期走势参考指引。 2022年三四季度A、B位置,金价底背离见底后巨幅上涨;今年C、D位置,金价顶背离后漫漫调整,耗时过三月,尽管绝对调整幅度不算大,属强势调整范畴。本周收盘,若金价周线再度于超卖区定格“底背离”,中期金市应相当值得期盼!!! 周线RSI指标在AB、CD区同样对应出现底背离、顶背离。但当前EF阶段并无底背离,只是金价在F位置创出了近10个月来的最强超卖状态。目前金叉已现,依然值得期待。 中期金市,如金价日线形态所示:

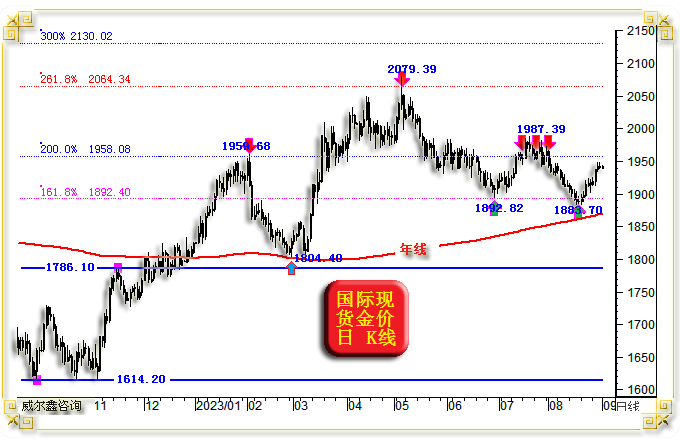

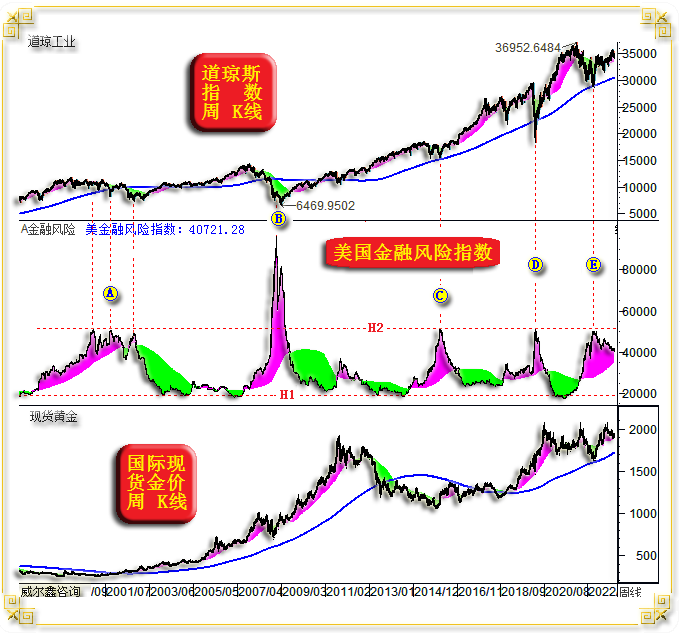

笔者将金价在2022年8月的1614.20美元底部作为新一轮中期牛市起点,11月见顶1786.10美元后对应上升浪视为中期牛市“源生浪”。 以源生浪为基浪向上做黄金分割推导,非常有意思: 源生浪向上的161.8%黄金分割位(理论位在1892.40美元)虽未能直接构成此后金价强势上行阻力,但却在近月调整过程中,分别于1892.82美元、1883.70美元构成精确、有效支撑。尤其六月的1892.82美元阶段底部,与1892.40美元的理论目标指引分毫不差!! 源生浪向上的200%理论位置在1958.08美元,几乎分毫不差地构成金价运行至1959.68美元时的阻力。并进一步在今年3-5月构成金价回荡绝对或有效支撑。以及构成7月金价反弹有效反压。 源生浪向上的261.8%黄金分割理论位在2064.34美元,极其精确地构成了金价在5月见顶2079.39美元时的绝对阻力。 奇妙,有趣!当然,前提仍是功底! 观金价年线,2月构成金价调整至1804.40美元时的精确支撑。8月中旬金价下探1883.70美元时,亦算触及年线辐射支撑了吧! 5 黄金避险行情-当期待-急不得 笔者前面用巨大篇幅论证了欧美一轮至少中等程度的经济金融危机难免,然在理解、利用基本面的具体操作上,需要耐心,需持续观察。虽8月美国中期流动性绝对紧缩力度再创新高,但2022年10月至今,美国金融风险指数却总体处于回落趋势中:

中图是笔者设计的美国金融风险量化与评估模型。从20多年运行历史观察,美国金融风险有一个“常态极限”,在图中H2线位置。但2008年金融危机大幅突破了这个常态极限。 美国金融风险也有一个安全区谷底,通常对应着美国流动性宽松周期至极限,金融风险最低,如H1线位置所示。2021年,美国金融风险达到了数十年最安全的程度。然走过该极点之后,美国金融风险开始孕育、累积、再累积…… 笔者在两年前就开始关注、评估美国经济、金融风险或危机,判断美国会迎来一轮类似于2000年A区位置复杂的经济、金融危机,并多次将当前美股对照2000年后进行观察、比较、分析。 就目前模型对美国金融风险的评估量化观察,虽2022年10月至今的美国金融风险指数震荡回落,但依然处于品红色风险区。笔者认为美国金融会出现类似2000年金融危机期间的风险反复。 美国金融风险与美股紧密关联,金融风险指数上升对应着美股风险。指数进入风险区后上升力度越大,美股下跌越猛。金融风险指数见顶后,美股会出现反弹。但美股真正的买进良机,是在金融风险指数初入绿色区时,可加杠杆做多美股。目前,美股系统风险巨大。 基于此轮美国金融危机(对应经济危机)可能颇具复杂性,我们在具体市场操作上需更有耐心,需更有即敏锐又全面的综合观察能力。欢迎金甲虫牵手威尔鑫稳健同行! 欢迎添加杨易君公众号:yangyijun1616 名称:杨易君黄金与金融投资,分享更多观点。 如需申请威尔鑫会员账户资格,取得具体操作指导建议,可直接拨打公司电话:13980468832 联系人:帅小姐 或 028-86128733。 或添加 威尔鑫客户微信咨询号: wellxin2006 (威尔鑫黄金) , QQ号:609713619予以咨询。

|

||||

附件 |

||||

| « 2023-9-1 威尔鑫日评 | 2023-9-4 威尔鑫日评 » |