| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 »威尔鑫视点—咨询电话13980468832» 威尔鑫周评·׀ 通胀周期进入大三浪 对金价构成系统性支撑

威尔鑫周评·׀ 通胀周期进入大三浪 对金价构成系统性支撑 |

|

2023-10-27 18:01:41

来源 --

作者

通胀周期进入大三浪 对 金价构成系统性支撑

2023年10月27日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 操作参考公众号:杨易君黄金与金融投资 yangyijun1616

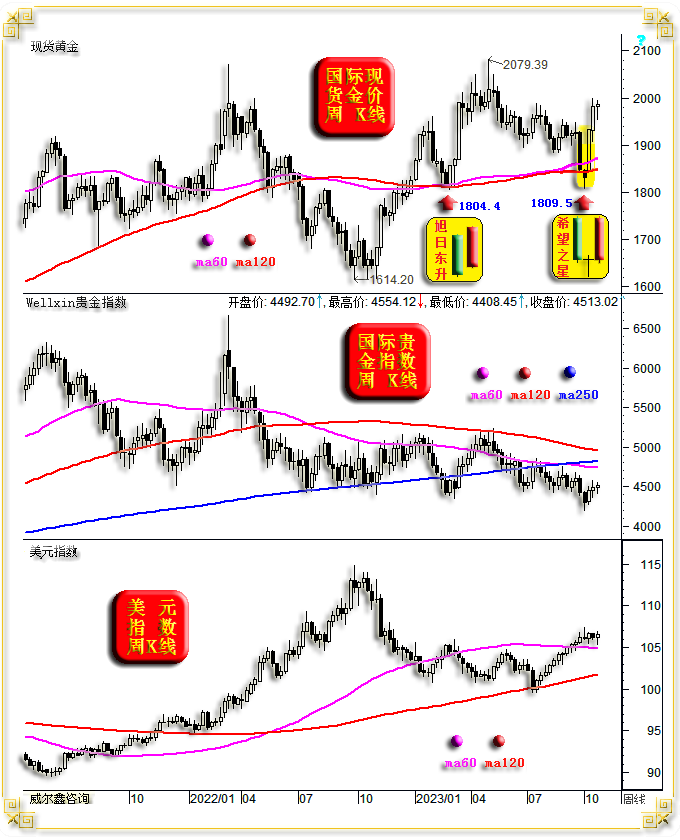

没有经历过2000年、2008年金融危机洗礼的人,很难理解当前欧美经济矛盾现状,易跟着美国政、经舆论导向惰性思维。 当前,美国经济金融调控者不惜余力地“渲染”导向,灌输美国将实现在经济软着陆背景下,通胀回落稳定于2%的“美国梦”。但这确实不过是有违经济、金融运行常识与规律的美国梦而已! 笔者之见,若美国经济欲实现软着陆,通胀回落稳定于2%的目标就不可能实现。而近年美国若寄希望实现通胀回落并稳定于2%,就必须牺牲经济增长,甚至付出经济衰退的代价,经济就难软着陆。当然,美国可以在当前将2000年、2008年这种经济、金融危机“重新”定义为“软着陆”。近年美国在国际政治、经济舞台上有太多可谓严重否定西方价值观、世界观的“重新定义”,即便这些定义在全球只有包含美国在内的两个国家认可。 笔者将在本篇中以经济数据、经济运行历史规律为基础,论证美国经济软着陆与通胀回稳于2%的“美国梦”极难实现。 即便能大致实现这样的目标,过程定一波三折,通常先以牺牲经济为代价暂时稳通胀、降通胀,为经济祛通胀之毒后再重新提振、刺激经济走强。即便如此,也难改欧美通胀可能正行进在上行大三浪中的事实,只是总体程度可能不那么严重(因为通胀大一浪力度太猛,若欧美不继续在国际舞台上离奇作妖,那么通胀三浪、五浪可能主要体现为强势周期特征,未必如大一浪般较劲),但也将对黄金市场构成系统性支撑。 1 一周盘面小结 本周国际现货金价以1980.92美元开盘,最高上试1993.29美元,最低下探1953.10美元,截止周五亚洲午盘时分报收1985.64美元,上涨4.9美元,涨幅0.25%,周K线呈强势震荡T字阳。

本周美元指数以106.15点开盘,最高上试106.88点,最低下探105.34点,截止周五亚洲午盘时分报收106.57点,上涨440点,涨幅0.41%,周K线呈高位震荡小阳线。 本周Wellxin国际贵金指数以4492.70点开盘,最高上试4554.12点,最低下探4408.45点,截止周五亚洲午盘时分报收4513.02点,上涨26.75点,涨幅0.6%,周K线呈震荡回升小阳线。 上周五金价冲高回落,日K线形态有短期见顶的“射击之星”技术意蕴。 顺应上周五市场情绪惯性,周一金市无视美元走弱关联环境利好而震荡回落。 周二金价在美元中阳转强氛围中一度快速下跌约30美元,然终盘转强收高,似有结束超买调整的迹象。 周三、四,虽美元延续强势,但金价继续体现强势运行内蕴,逆风小阳步步高! 阶段金价技术强势,继续类似2月见底1804.4美元后,在60周、120周均线共振胶合支撑位,以“旭日东升”开启的中期牛市之旅。10月上旬,金价同样在60周、120周均线胶合位获得共振支撑,似以更见力度的“希望之星”K线组合形态开启了中期牛市之旅。 需要注意的是,虽这两处金价都成功获得了60周、120周均线共振支撑,但整个中期均线分布趋势不太相同。2月金价见底前有一轮从1614.20-1959.60美元中期牛市。而本轮金价见底前是一轮2079.39-1809.50美元的中期熊市,进而造成了当前金价中期均线趋势分布差异。 就贵金指数K线形态及均线趋势观察,形态与二月金价调整见底1804.4美元后相似,但位置与均线趋势更弱,或对金价强势产生一定的关联不利影响。 美元指数总体延续强趋势,均线趋势总体偏多。但美元指数在突破趋于回软下行的60周均线后,当受60周均线回吸引力。即便美元中期会继续走强,也需有一个对60周均线作用力消化与夯实的过程。长期而言,美元利率高企,美国经济强势无论是表现还是表象,都不支持美元再续系统牛市,对金市构成系统性利好。 2 一周数据消息基本面 本周数据观察,欧美经济差异越来越大。美国经济续显强势表象,而欧元区经济继续行进在全面衰退途中。继2009/2010年后,欧元区经济似又一次被美国周期性成功带翻车,美国经济在与欧洲比丑中,获得以欧元区经济衰退垫脚的相对优势。 本周欧元区经济数据表现多不如预期。如周一公布的欧元区10月消费者信心指数:

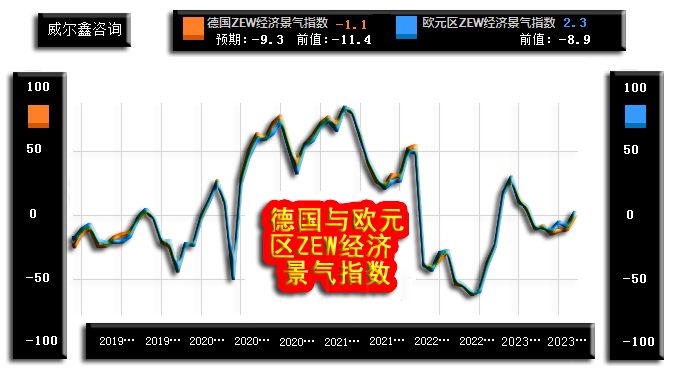

市场预期10月欧元区消费者信心指数为-18.3,相较于9月由-16下修至-17.8后的前值继续下降。实际数据为-17.9,虽好于预期,但低于前值,且整个数据中期见顶后回软趋势明显,彰显企业主与消费者对欧元区经济前景日渐悲观。 上周公布的德国、欧元区ZEW经济景气指数,也是中期经济预期指数,却显示欧元区经济前景没那么悲观:

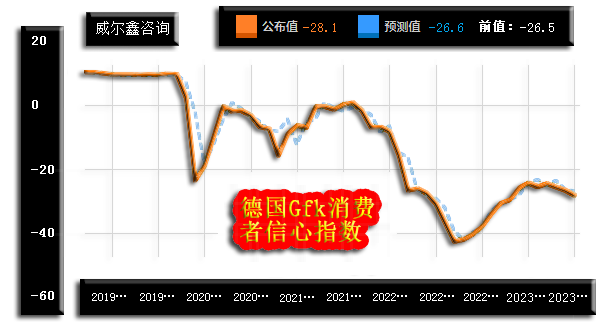

为何会有此差异?或缘于调查对象不同。ZEW经济景气指数是经济学家、经济金融分析师有关德国、欧元区的中期经济预期,而欧元区经济景气指数是企业主与消费者对中期经济的预期,切身经历、体会,信息可能更准确。但二者中期趋势大体一致,趋于下行。 周二公布的德国Gfk消费者信心指数与周一公布的欧元区消费者信心指数信息一致:

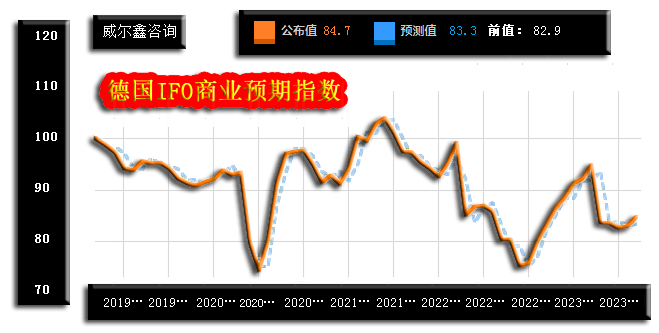

市场预期11月德国Gfk消费者信心指数为-26.6,大体持平于10月前值-26.5,实际数据为-28.1,超预期下滑。数据形态、趋势与欧元区消费者信心指数一致,彰显对德国经济前景的悲观预期。 周三公布的德国10月IFO商业预期指数又与上周公布的德国、欧元区ZEW经济景气指数高度相似(见向上隔图):

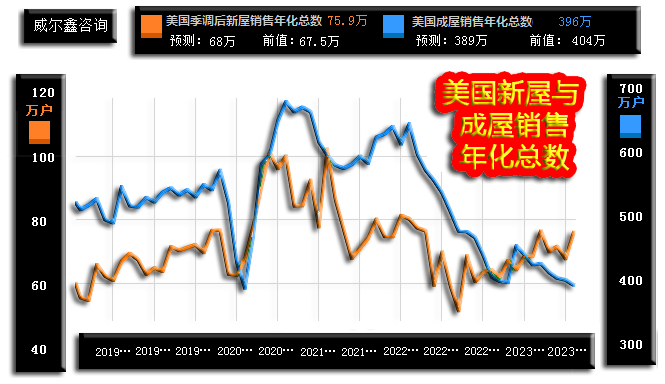

市场预期德国10月IFO商业预期指数为83.3,9月前值为92.9。实际数据为84.7,好于预期及前值,但总体趋势趋软。同时公布的10月IFO商业现况指数、景气指数虽同样好于预期,但中期弱势或下行趋势更明显。尤其IFO商业现况指数,与上周公布的ZEW经济现况指数信息一样,处于非常标准的中期下行趋势中。 欧美经济形势差异,在本周二公布的Martik-PMI数据中体现得非常明显: 数据显示,欧元区10月Markit制造业、服业务、综合业继续全面衰退,低于50,对应数据分别为43、47.8、46.5,制造业(指数为43)衰退最明显。 作为欧元区经济龙头,德国10月Markit制造业PMI为40.7,可谓是欧元区制造业衰退的引领者。其服务业、综合业PMI分别为48、45.8,皆低于50,处于衰退区。 对比观察美国10月Markit制造业、服务业、综合业指数,全面碾压欧元区,对应数据分别为50、50.9、51,没数据低于50荣枯线,但却紧邻。数据趋势与位置并不保险,随时都有进入衰退区的可能。 周三美国9月新屋销售数据出炉,大幅超预期,一些观点立马看好美国地产前景,认为成屋供应不足导致新屋销售火爆:

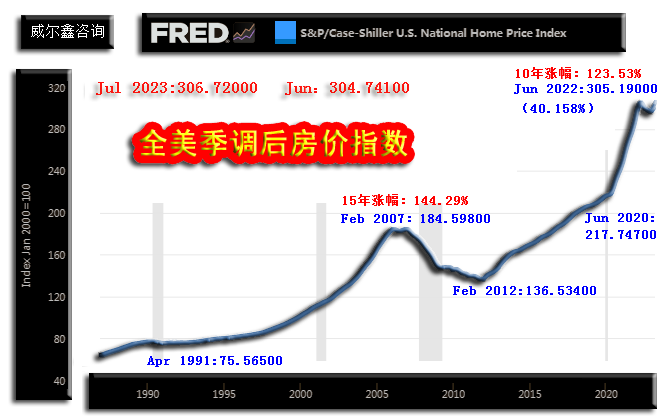

市场预期美国9月季调后新屋销售年化总数为68万户,预期持平于8月的67.5万户,而实际数据为75.9万户,远好于预期。 美国9月成屋销售396万户,即便数据创多年新低,也数倍于68万户新屋销售。成屋供应不足提振了新屋销售?这种说法太牵强。就交易性质而言,新屋销售在个体与地产商之间进行,只要地产商适度做出让利姿态,就能提振销售。而成屋销售多在个体与个体之间进行,卖家不会统一让利(降价)促进销售。资金成本成了影响买家的主要因素,从已知的最新信息观察,美国30年期固定利率抵押贷款在10月26日一周的利率为7.79%,连续七周上升,购房利率大幅上升。与此同时,7月全美房价再创新高,作为成屋卖家,对于手里可能的唯一资源遵循市场供需规则不让利是大概率事件。 地产商可以通过适度让利(原本获利已丰)尽快回笼资金,以应对中长期经济的不确定性。10月19日消息显示,美国商业地产不良债务激增至800亿美元,创十年新高。根据MSCI Real Assets的数据,今年第三季度,美国商业地产不良债务总额激增至800亿美元,较第二季度增加了56亿美元,为10年来最高水平。与写字楼相关的不良债务占比最大,达320亿美元,占不良债务总额的41%。虽然这一数字远低于2008年金融危机之后1500亿美元的峰值,但潜在的不良流动债务甚至更多,MSCI表示,由于拖欠债务和租赁缓慢,价值约2160亿美元的房地产可能面临财务问题风险。 该信息显示,即便目前美国房价再创历史新高,但地产领域不良债务却越来越多,地产商积极回笼资金是明智策略。而成屋销售者通常无类似不良债务,当然期盼卖个好价。而越来越高的利率成本、房价则抑制了买家的能力与意愿,成屋销售数据比新屋销售数据更平滑,更见地产运行趋势。 7月数据显示(8月数据下周公布),全美季调后房价指数再创历史新高:

7月全美房价指数为306.72000点,刷新了2022年创下的305.19000点历史纪录。但诡异的信号是:2023年7月美国20座大中城市房价指数为313.65551点,并未突破2022年6月创下的314.91046历史高点。 全美房价再创新高,但美国核心城市房价却并没创新高,为何如此诡异呢?笔者分别在8月11日、8月25日文章中,以美国股市的结构性诡异为例论述过:当核心资产滞涨,而“垃圾”资产加速上涨时,就是这个市场风险最大的时候。笔者在8月11日文章中以此为论据提醒投资者注意美股又一次中期见顶了!目前回顾,对美股的判断又一次正确。2016、2020年美股大底,2022年初美股大顶,2022年9月末/十月初美股中期底部,笔者都提前一周给出了提醒。8月11日有关美股中期见顶的判断,虽推后了一周,但依然非常准确。 全美房价再创历史新高而美国20座大城市房价相对滞涨,是美国地产风险信号!与美股见顶逻辑一样。笔者直接引用8月25日文章中这部分分析内容: 美国20座大城市房价指数观察,在2022年6月前的两年中,房价快速上涨了41.30%,涨速、涨幅超2008年金融危机前。2008年全球金融危机之源,正是美国地产,美国地产次级债。 2022年6月前两年,全美房价涨幅为40.158%,与20座大城市41.30%房价涨幅相当。 对比观察全美房价指数与20座大城市房价指数,2008年金融危机前,20座大城市房价指数见顶于2006年4月,顶部指数为206.65611。但全美房价指数绝对顶部出现在2007年2月,顶部相较于20座大城市房价顶部推迟了10个月。观指数形态,2006-2007年的全美房价指数双顶高度一致,而20座大城市房价指数2007年右顶明显低于2006年左顶。 对比2006-2007年全美房价指数与20座大城市房价指数的见顶形态,令笔者想起了近段时间的道琼斯指数、纳斯达克指数见顶形态:当核心资产没有投资价值时,就会炒作垃圾资产,进而掩护核心资产出货。7月中旬后,当作为美股反弹核心的AI概念等纳斯达克市场失去投资价值时,垃圾股崛起掩护核心股票出货,出现了弱势道指加速上行,强势纳指涨不动的情况。观2006-2007年美国房价,不是一样的逻辑吗?2007年20大城市房价滞涨,而中小城市的房价上涨力度更强,不是在掩护大城市的地产投资出逃吗?! 目前20座大城市房价指数、全美房价指数出现反弹。但笔者认为最多类似一次2006-2007年,构筑双顶,绝不可能迎来新一轮上涨。 全美房价在2007年前的大约15年中上涨了144.29%,在2022年前的十年中上涨了123.53%。无论就两年短周期,还是十年以上的大周期观察,此轮美国地产泡沫都超过了2007年前的地产牛市周期,美国地产宏观见顶风险巨大。 此外,周四美国公布了第三季度GDP年化季率,数据超预期靓丽:

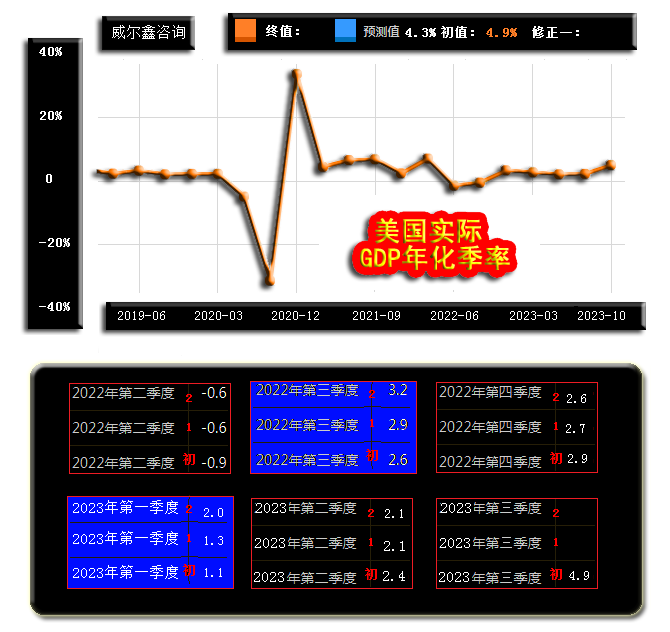

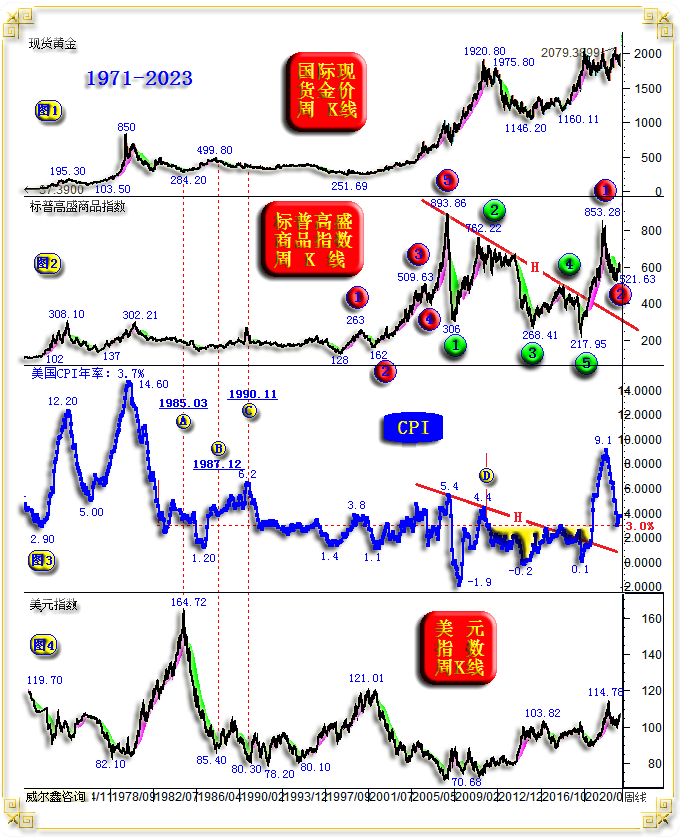

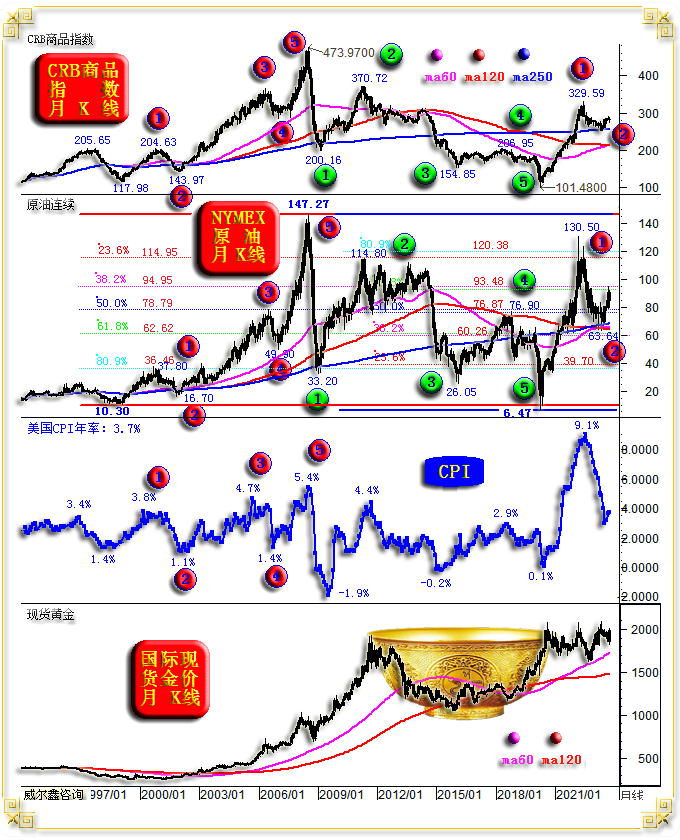

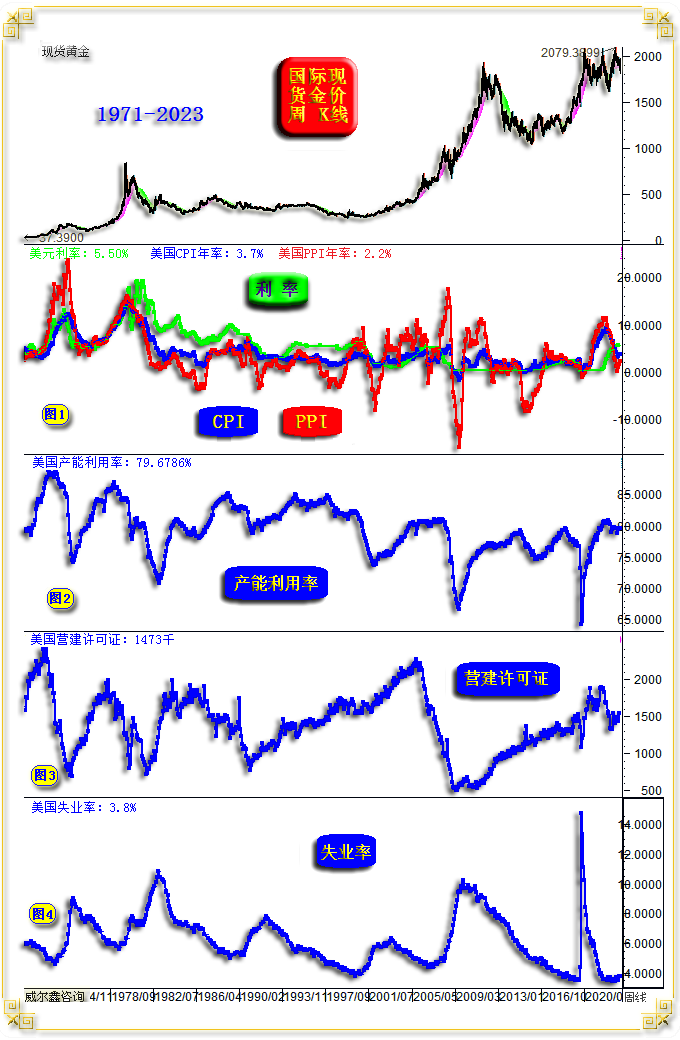

市场预期美国三季度GDP年化季率为4.3%,实际数据为4.9%,远好于预期及2.1%前值。但靓丽的经济数据并未刺激周四美股走强,反而似借利好大肆出货。最近美股下跌的主要动力来源于核心资产,大型科技科、银行股下跌得很快,笔者依然认为美股系统风险巨大。 3 通胀大周期对金价构成宏观支撑 就50多年黄金市场、商品指数、美国CPI年率、美元指数相关性观察分析,金价表现与宏观通胀环境有很强正向关系,美元则是整个经济金融大环境演变的动力源,故美国以美元影响、引导、操纵全球经济、金融走向的论证站得住脚。 1971年至今,黄金大牛市或潜在牛市时机有五轮,见图中品红色背景提示:

第一轮牛市出现在1970-1975年1月,伴随布雷顿森林体系解体(黄金与美元脱钩),金价从30多美元上行至195.30美元,不到五年上涨超5倍。对应美国CPI年率从2.90%至12.20%的超级大通胀。 第二轮牛市为1976-1980年1月,金价从103.50美元上行至850美元。金价不到五年上涨超7倍,对应着美国CPI年率从5.0%至14.60%又一轮超级大通胀。 第三轮黄金牛市始于1985年3月,止于1987年12月,一定程度算以失败告终。期间美元从164.72点巨幅贬值至85.40美元,近似腰斩。美元巨幅贬值竟然没有对应一轮轰轰烈烈的黄金大牛市,值得深思! 第四轮黄金大牛市为2011年金价见顶1920.80美元前的十年。绝对起点为图示的251.69美元,10年大牛市,金价涨幅超7倍,整个幅度与第二轮大牛市相当。 第五轮牛市,参考品红色背景模型提点,开始于2018年第三季度金价见底于1160.11美元,参考第四轮黄金大牛市起点定义,起点可前调至2015年末的1046.20美元。目前当属黄金宏观牛市进行时,尽管近三年波折不断。 除了正在运行尚似不确定的第五轮,前四轮黄金大牛市有什么特点?1985-1987年那一轮黄金牛市为何失败? 1980年前的两轮黄金大牛市,对应着两轮全球超级大通胀。美国消费者物价指数(CPI)年率分别从2.90%上行至12.20%,从5%上行至14.60%;标普高盛商品指数从102上涨至308.1点,从137上涨至302.21点。金价分别上涨超五倍(35-195.30美元)、超七倍(103.5-850美元)。 2011年前的黄金十年牛市,虽美国CPI指数温和上涨,但商品指数上行力度显示实际通胀力度不小。标普高盛商品指数在不到10年时间里,从128上涨至893.86点,涨幅超7倍,是历史上涨幅最大的一轮。金价宏观牛市顶部虽推迟了几年,但整个宏观牛市涨幅与标普高盛商品指数一样,皆超7倍。 1985-1987年,美元指数巨幅贬值腰斩,但黄金牛市失败!因无系统性通胀支撑! 观1985年3月至1987年12月期间,美元指数从164.72下跌至85.40,但金价仅仅从284.20美元上行至499.80美元。金价上行力度尚不如2018年牛市开启后,从1160.11-2074.87美元的五浪上行力度。 AB区间可以看出,虽然美元巨幅贬值,几近腰斩,但美国CPI物价指数几乎没有绝对变化。甚至中间还创出了1.2%的20年最低物价年率。 此外,我们还可以看出,AB区间的商品指数与金价反向波动,金价中期上行,商品市场延续中期跌势,足见当时宏观经济面临很大困境。 进一步观察1980年金价见顶850美元后,对应美国CPI年率见顶14.6%以后,都经历了约20年的下行周期。当然,金价随宏观通胀下行趋势而下行! 由此可见,如果缺乏通胀支撑,缺乏商品指数牛市配合,黄金难见系统性大牛市。 2018年黄金牛市开启后至今,标普高盛商品指数、美国CPI年率运行趋势大体一致。它们都在H线下方通过一轮通胀大五浪下跌,结束了宏观通胀回落周期。新一轮宏观通胀周期来势汹汹,美国消费者物价指数年率刷新40年新高至9.1%。 比较有趣的是,2008年前通胀大周期,同样对应一轮商品市场大五浪牛市周期。而实际高通胀周期延续到了2011年的4.4%。 美国通胀率回稳于2%容易吗?太难! 观小图3之美国CPI年率,1982年至今的40多年里,美国CPI年率大体持稳于2%下方的运行的时候,只有2012-2020上半年时段,即图中D位置后H线下方时段内。 2020年,美国CPI年率见底0.1%,高盛标普商品指数大五浪下行见底217.95点后,应该是新的商品、通胀大周期了:2020年的标普高盛商品指数217.95点,或对应1999年的128点大五浪起点;2020年美国CPI年率0.1%,或对应1999年的1.4%通胀周期起点。 难道2018年1160.11美元金价底部亦对应1999年251.69美元大牛市起点吗?想一想,美不可言! 就商品指数、美国CPI年率运行周期观察,新牛市周期大一浪已确定走完,甚至大二浪的调整也应该完成了。标普高盛商品指数217.95-853.28点为新周期大一浪,上行力度极强;对应美国CPI年率0.1%-9.1%为新周期大一浪。 目前商品指数、美国CPI年率回落的大二浪结束了吗?极可能结束了!若此后几年对应商品市场、美国CPI年率的大三浪,黄金当延续宏观牛市。需要强调的是,美国通胀的波动强度未必与商品市场波动幅度对应,诚如开篇所言,更多应关注通胀强弱的周期趋势。 观美元指数在其中的作用力角色。在美元强势周期,难见通胀上行趋势。而在美元宏观弱势周期,商品市场通常走强,激发通胀上行,金价总体运行于牛市周期中。 就当前美国宏观经济观察,笔者认为美元指数位于“大顶区域”,其本质对应着通胀低位(或曰通胀很难下降),金价宏观低位。 毫无疑问,就经济与商品、通胀大周期观察思考,目前黄金牛市当在宏观早期! 能源在标普高盛商品指数的权重占比超80%,可替代原油用于周期分析。CRB商品指数涵盖20多个商品类别,更能反应商品市场运行趋势。下面让我们进一步就CRB商品指数、NYMEX原油期货价格、美国CPI年率、国际现货金价之间的关系进行分析:

早在两年前,笔者就提醒黄金市场出现了一只“金碗”,形态及其所对应的商品、经济、金融运行周期,皆类似1995-2005年的十年“金碗”。后期宏观演绎当不会明显跑偏,有多少投资者能识别,有能力敢于伸手去捧起这只金碗呢?!如今,金碗还在!! 观近30年CRB商品指数、NYMEX原油、美国CPI年率相关性,与前图信息一样,乃更为清晰的正向运行关系。2008年前,商品指数、原油价格、CPI年率的宏观五浪结构非常清晰。此后至2020年,商品、原油的宏观下跌五浪同样清晰,但CPI年率则宜只关注其周期强弱趋势了。 观大一浪见顶后的CRB商品指数、原油之大二浪调整状况,若大二浪已走完,CRB商品指数调整似乎不够,但NYMEX原油价格的调整幅度很大,算得上很标准。 商品、原油宏观周期观察,2020年CRB商品指数101.48点、原油价格6.47美元,当类比1999年的CRB指数117.98点,原油价格10.30美元。 观始于1999年开始的商品、原油、通胀周期大一浪,对应CRB指数117.98-204.63点,油价10.30-37.80美元,CPI年率1.4%-3.8%。随后迎来大二浪回调,CRB商品指数从204.63下跌至143.97点,油价从37.80美元下跌至16.70美元,美国CPI年率从3.8%下降至1.1%。大二浪回调力度很大,CRB商品指数、油价都在60、120月均线胶合共振位获得大二浪调整的有效支撑。 观当前CRB商品指数,距离60、120月均线共振位还有较大空间,但油价腰斩后在60、120、250月均线共振位获得极强支撑。此外,该位置还对应着2008年前十年宏观牛市10.3-147.27美元回调的61.8%黄金分割位支撑,对应着2008年之后12年宏观大熊市147.27-6.47美元反弹的38.2%黄金分割位支撑。也即油价大二浪调整见底的可能性非常大,油价在60美元略上诸多宏观支撑共振位见底的可能性很大。 如果新一轮经济、金融危机来袭,商品、原油价格是否可能击穿二浪底部呢?理论上存在这种可能。若如此,则原油、商品大二浪调整就是一个复杂的复合二浪。但也未必,如果新一轮经济、金融危机仅仅体现为中轻度,那么商品、原油、美国CPI年率就未必击穿今年年中出现的低点,情形类似2001年CRB商品指数见底143.97点,油价见底16.70美元,美国CPI年率见底1.1%之后。我们知道2002、2003年中度的经济衰退与金融危机仍在蔓延,但并未影响商品、油价、CPI年率进入大三浪的周期进程。 大二浪CRB商品指数相对于原油价格的滞跌,一定程度说明欧美通胀下行很难!最新美国CPI年率为3.7%,位于40年相对高位区。若油价、商品市场进入大三浪,那么欧美CPI年率欲大幅下降无疑非常困难。 此轮欧美通胀困境源于2020年美联储高调宣称“无底限”开闸放水注入流动性。货币、财政双引擎驱动,大肆为经济金融注入流动性:

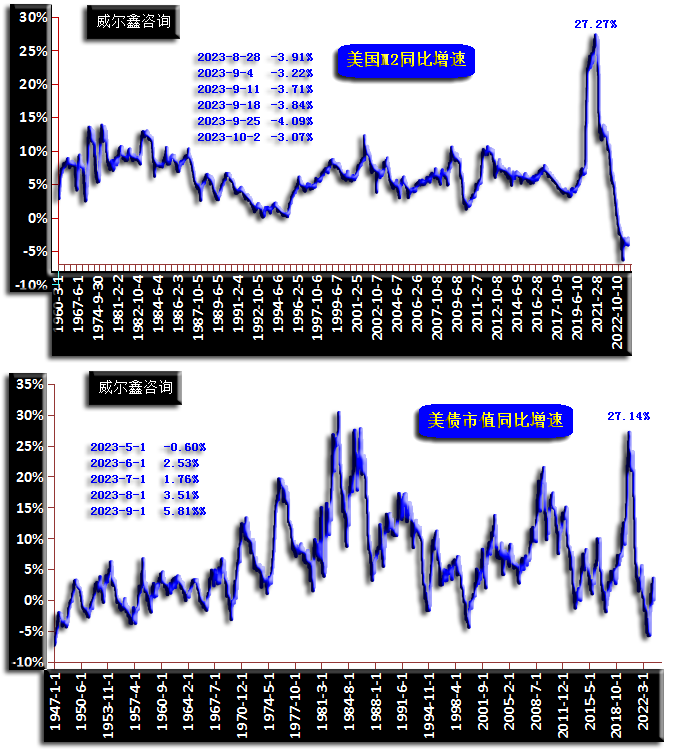

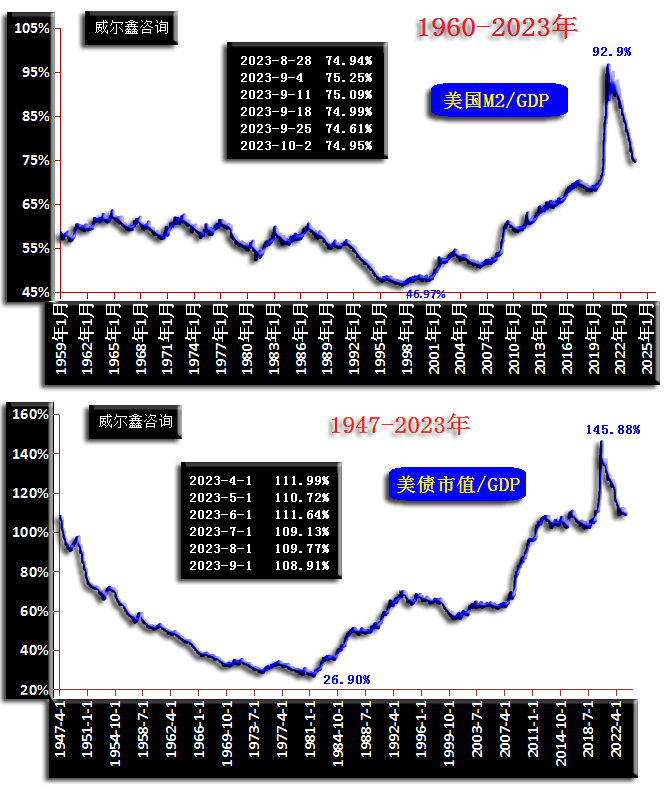

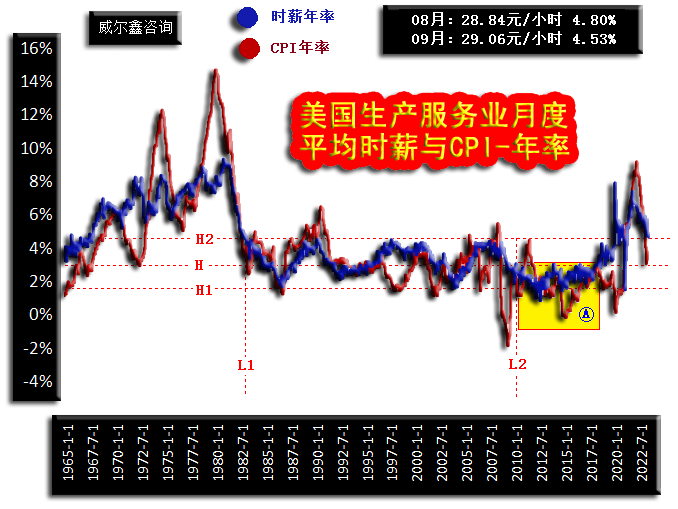

就美国M2货币增速运行历史观察,2020年前的约60年里,M2货币存量同比增速没有超过15%的时候。而这轮史无前例的开闸放水力度,令M2货币存量增速跳升至远远超出60年历史高位的27.27%。 财政方面注水也没歇着,国债市值同比增速急速上升至27.14%的70多年历史纪录位置附近。 灌水多豪狂,去通胀就多痛苦!此后欧美迎来40年最强通胀!为抑制恶性通胀,调控者急踩油门后,转而急踩刹车,猛收流动性。M2货币增速、美债市值增速反向巨幅下降,M2增速又一次反向大幅刷新历史纪录,美债增速创出70年最低水平。 面对如此强度的流动性紧缩,美国调控者竟然大言不惭:我们没事,我们经济会软着陆、我们通胀会自由落体并企稳于2%!谁信?!全球粉刷匠都去美国粉刷经济数据去了?! 就美国M2、国债市值增速变化观察,此轮美国紧缩力度非常强。但流动性泡沫的挤出效应如何呢?如何量度流动性挤出效应,或曰美国流动性注入效能,笔者以美国M2货币存量、美国国债市值与GDP比值关系进行说明: 美国M2货币存量、国债市值与GDP比值上行,说明流动性泡沫在加大,流动性效率在下降,没有对应着足够、合理的GDP产出。 图表不难看出,美国货币层面的系统性放水开始于1998年,即亚洲风暴(金融危机)之后。而美国财政层面的系统性放水开始于1981年左右。2020/2021年,伴随M2货币存量加速放大、美债剧增,该比值双双近似90度攀升。在此后至今的流动性紧缩进程中,该比值又双双大幅回落,但依然高于2020年开闸放水前。也就是说,从前图M2、美债市值增速观察,看似美国流动性泡沫挤出目的已达到,甚至超过了2020年以前。但本图比值则反应出实际的流动性过剩依然明显,尤其如若美国GDP本身还有粉刷匠处理后的水分,实际上的流动性存量只会更多。 只是很多个人、机构、企业未必享受到了注水带来的实惠、快感,但却首先感受到了大幅紧缩带来的痛苦。故从该比值结合M2、国债市值增速变化观察,进一步去流动性的阻力很大,对应通胀继续下降的阻力很大,能避免系统性伤害经济的可能性很小。 当前欧美高通胀因素,除了来自商品领域的市场因素影响以外,主要是社会矛盾对通胀的支撑。更具体一点,即普遍的涨薪诉求与房租高企等对通胀的支撑。以美国生产与服务业等中下阶层为例,在美联储、美政府大肆开闸放水时期,作为大多月光族的他们并未获得多少注水带来的好处。但在高通胀与流动性紧缩阶段,他们却首先感受到冲击与痛苦,进而激发强烈涨薪诉求。若不满足诉求,那就是此起彼伏的罢工浪潮,对应着强烈的社会动乱,公共场合到处擦枪走火或零元购物。 9月数据观察,美国生产与服务业时薪为29.06美元/小时,相较于8月的28.84美元/小时略有上涨。时薪年率为4.53%,相较于8月4.8%所有回落。然观美国生产与服务业时薪年率与美国CPI年率关系,你能难感受到美国CPI年率很难不通过粉刷而下降:

近60年数据相关性观察,美国CPI年率大致围绕美国生产与服务业时薪年率波动。当CPI年率大幅偏离该时薪年率时,当受引力折返。目前美国CPI年率远低于该时薪年率,也进一步说明美国CPI年率继续逆时薪年率引力下降的可能性小。 故就当前欧美通胀局势观察,降通胀的核心是降社会矛盾,降劳动者涨薪诉求,降房屋租金。如何实现呢?只有经济衰退途径最好!经济衰退全面冲击需求,劳动者首先是保岗位、保生存,甘愿降薪。若就业形势还好,经济好,资本家赚钱到爽,而唯独欲说服劳动者降薪以降通胀,那还得靠懂王,也办不到! 实际上,尽管美国调控者高调隐瞒,实际上已为经济衰退、金融危机做好了准备:

当前美国产能周期位于近20年绝对顶部区,若有明显中期趋势,只能是下行; 能更准确反应美国地产周期的营建大周期见顶信号明显,再进一步回顾前面章节对美国房价运行形态、趋势的分析,美股地产风险巨大! 美国失业率从数十年绝对底部(3.4%)开始抬头,若有一个明显中周期出现,只能是上行,对应着经济遭遇冲击。 一轮至少中等程度的美国经济衰退与金融危机可谓万事俱备只欠“东风”更强!愈演愈烈的罢工潮与社会分裂动乱,欧洲避免被继续带节奏而亲力亲为参与地缘政治危机冲突,高利率(甚至更高利率)持续等,都可能成为真正刺破美国地产、股市泡沫,令美国经济强势韧性断筋的最后一根稻草。 欢迎添加杨易君公众号:yangyijun1616 名称:杨易君黄金与金融投资,分享更多观点。 如需申请威尔鑫会员账户资格,取得具体操作指导建议,可直接拨打公司电话:13980468832 联系人:帅小姐 或 028-86128733。 或添加 威尔鑫客户微信咨询号: wellxin2006 (威尔鑫黄金) , QQ号:609713619予以咨询。

|

附件 |

| « 2023-10-27 威尔鑫日评 | 2023-10-30 威尔鑫日评 » |