| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 »威尔鑫视点—咨询电话13980468832» 威尔鑫月评·׀ 黄金现货需求强劲 遭遇投资需求不足

威尔鑫月评·׀ 黄金现货需求强劲 遭遇投资需求不足 |

|

2024-02-02 18:58:27

来源 --

作者

黄金现货需求强劲 遭遇投资需求不足

2024年02月2日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 来源:杨易君黄金与金融投资

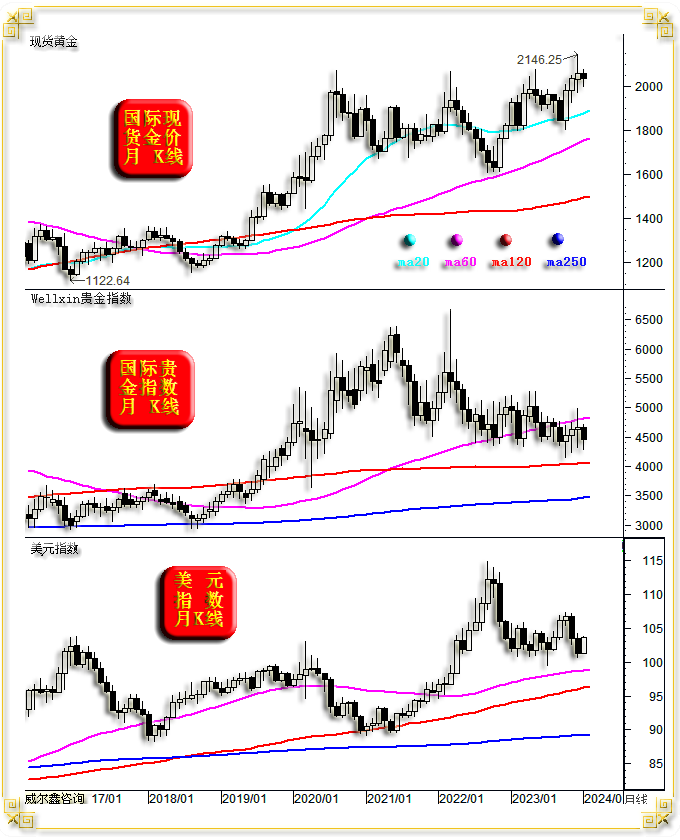

2024年1月欧美经济数据总体有所改善,尤其美国经济数据。 对欧美利率政策的预期,以高盛、摩根大通、美银为代表的华尔街等欧美金融机构在尽力营造3月降息的市场预期。 经济数据有所改善,叠加3月降息预期,令市场风险偏好强化,欧美股市延续强势。 一月美国经济数据偏强发展构成美元支撑,美元指数尽收去年12月跌幅。但有关3月升息的预期又为美元强势掣肘。 一月底,欧洲央行、美联储议息会后声明彻底否定了3月降息的可能性。欧美央行明确表示“致力于通胀回落到2%”仍是利率政策调控的首要目的。在未确定通胀受控前,降息没有时间表。 欧美央行否定三月降息,很大程度卸去了掣肘美元转强的阻力。故后市若美国经济数据延续强势“表象”,美元可能会获得继续转强的动力。就阶段金价、美元关联观察,若美元转强,金价可能对应承压。 但周四经济数据对市场的影响违背了近期逻辑,美国一月Markit制造业PMI数据由50.3大幅上修至50.7,一月ISM制造业指数也远好于预期。数据公布后,美元继续回落,金价延续强势,逆数据信息反向运行。因美国经济数据趋强,理论上会强化通胀韧性,冲击美元降息预期,应提振美元,金市对应承压。然数据公布后,美元、金价不仅逆数据反向运行,且金价强势超出了美元回软力度指引。这其中是否存在经济层面以外的潜在市场影响因素?比如巴以冲突影响可能扩大,美国在中东问题上的介入力度似乎越来越深,会否衍生出美国与伊朗的冲突……,使得金市存在地缘政治危机潜在避险需求支撑。只是该信息尚未在对冲基金持仓,黄金ETF持仓变化中得到体现。 就黄金市场而言,岁末年初,欧美圣诞节、中国春节,通常对应黄金现货(尤其首饰)需求强劲。若此时金价处于中期低位,对冲基金期金净持仓位于中期低位,金价很容易受期、现货需求强化,共同推动金价大幅转强。 然最近两个月金市情况并非如此,市场体现出现货需求旺盛与投资、投机需求不足的矛盾,金价高位震荡。若阶段黄金现货需求得到基本满足,而期货及欧美黄金ETF等投资投机需求继续乏力,金价就有进一步调整的可能。 最近两年,央行储备需求加入多方阵营,令金价阶段或中期调整极易有底,加剧了金市运行的复杂性。 1 一月市场小结 十一月国际现货金价以2062.65美元开盘,最高上试2078.69美元,最低下探2001.72美元,报收2039.74美元,下跌22.83美元,跌幅1.11%,月K线呈震荡下跌小阴线。

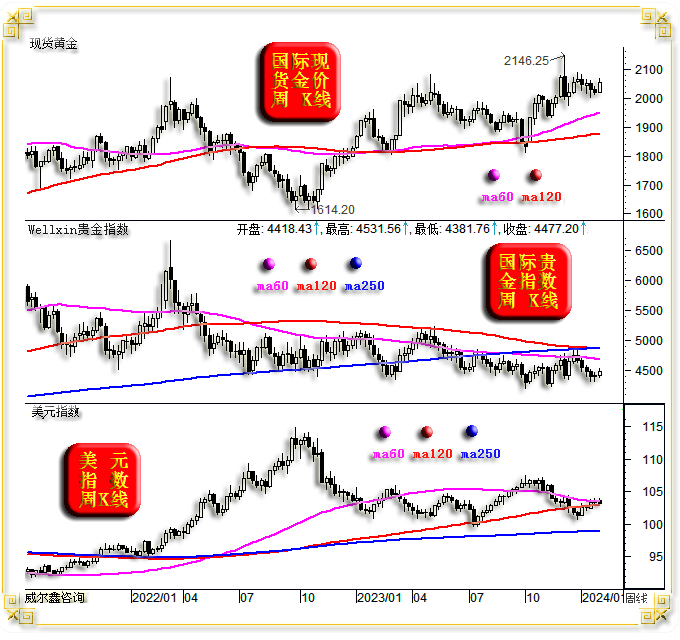

一月美元指数以101.31点开盘,最高上试103.82点,最低下探101.27点,报收103.62点,上涨2310点,涨幅2.28%,月K线呈震荡上行中长阳线。 一月Wellxin国际贵金指数以4663.14点开盘,最高上试4713.51点,最低下探4288.58点,报收4464.58点,下跌198.21点,跌幅4.25%,月K线呈震荡下跌中长阴线。 在一月美元指数下跌2.28%的背景下,金价仅下跌1.11%,彰显金价相对于美元指数指引的关联强势。 然就K线形态而言,一月美元指数尽收去年12月跌幅,对应金价回吐去年12月涨幅,倒也算形态对应。只是就金价、美元指数关联涨跌幅度而言,并不符合关联逻辑。去年12月金价相对于美元跌幅“滞涨”,彰显关联弱势。然一月金价又相对于美元指数涨幅“抗跌”,彰显关联强势。对于多头而言,可以认为一月金市充分消化了去年的12月超买,且具抗回调韧性。 然就一月贵金指数与金价关联形态观察,贵金指数跌幅更大,相对于金价更符合美元指数涨幅对应的下跌幅度。偏弱的贵金指数理论上构成金价转强拖累。 本周国际现货金价以2017.75美元开盘,最高上试2065.19美元,最低下探2017.15美元,截止周五亚洲午盘时分报收2053.44美元,上涨35.25美元,涨幅1.75%,周K线呈震荡上行中长阳线。

本周美元指数以103.48点开盘,最高上试103.82点,最低下探102.92点,截止周五亚洲午盘时分报收103.02点,下跌420点,跌幅0.41%,周K线呈震荡回软小阴线。 本周Wellxin国际贵金指数以4418.43点开盘,最高上试4531.56点,最低下探4381.76点,截止周五亚洲午盘时分报收4477.20点,上涨59.45点,涨幅1.34%,周K线呈震荡回软小阳线。 本周数据消息对市场的影响比较明显,然逻辑复杂。 周一没有明显数据影响,但金价总体无视美元强势而震荡趋强。北京时间22点后的美国盘面,金价一度遭遇技术性获利回吐,几乎吐尽日间涨幅。隔夜零点后美元震荡回落,令金价再度略微收高。 周二美盘前的金价大致延续周一相似市场运行逻辑,在美元指数并未明显下跌的背景下,金价震荡趋强。且金价在北京时间21点至22点15分的美国初盘美元回软中加速拉升。23点,美国远超预期强劲的12月JOLTs职位空缺数据出炉,美元动态激扬,金价劲挫,不到30分钟跌去20美元。市场影响逻辑清晰,美国经济数据(就业)远好于预期,打击了市场有关3月降息的预期。此时,美联储议息会议尚未召开,高盛、美银、摩根大通仍在致力于营造美联储3月降息的市场氛围。 周三为一月份最后一个交易日,美盘前的金价同样与周一、周二运行相似,金价在美元震荡趋强氛围中表现较强。美国开盘后的2小时内,美元动态下跌约500点,金价强势上涨约20美元,从2035美元上行至2055美元。此后金价震荡回软,美元震荡回升,静候美联储议息决议及会后声明内容。 隔夜凌晨3点45分,美联储明确表示3月没有降息可能性,美联储降息没有时间表,视通胀控制进程前提而定。消息提振美元劲扬创日内新高,金价劲挫创日内新低至2035美元附近,对应美股单边大幅下跌。 周一二三金价在美盘前相对于美元的关联强势,多少有些画月末K线的意蕴。周三日收盘对应月线收盘定格。金价、美元月K线形态高度对应:一月美元中长阳尽收去年12月中长阴跌幅,一月金价小阴回吐去年12月小阳涨幅。但截止周三收盘的动态周K线形态却显示金价相对于美元指数指引表现“超强”:

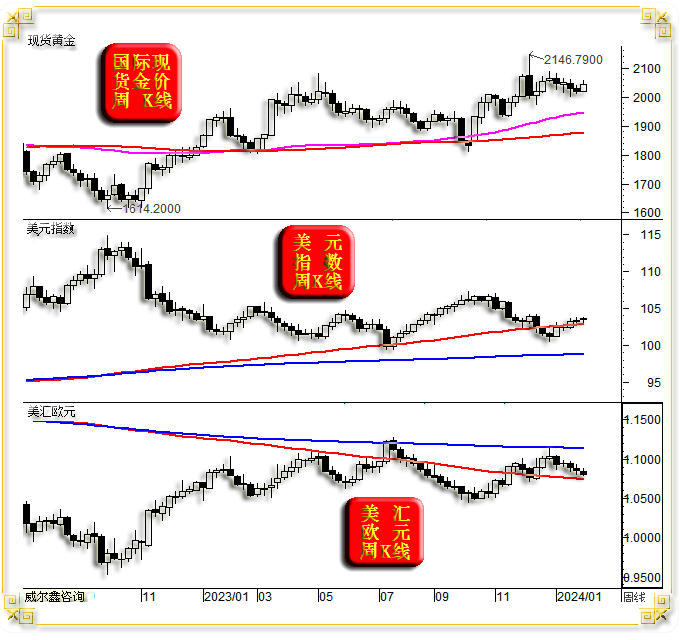

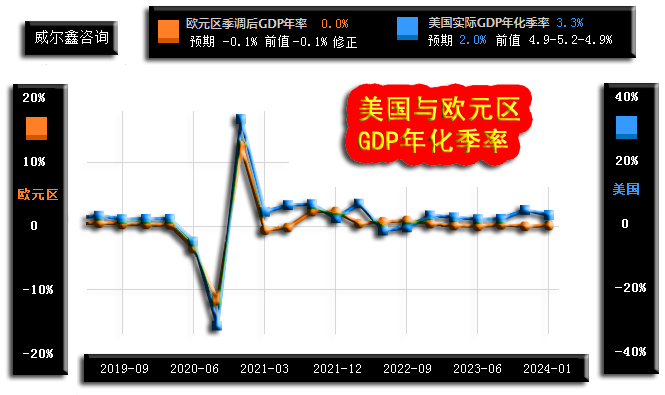

在美元指数动态周线小阳上涨,美汇欧元明显收阴的情况下,金价竟然中阳上行,彰显相对于美元指数指引的关联强劲。故笔者倾向,时值此刻的金价强势,有画一月K线的技术意蕴。 周四亚洲盘面的金价、美元运行盘口高度对应,金价未再呈现出类似周一二三美盘前相对于美元指数指引的明显强势。北京时间18点,欧元区一月CPI年率数据出炉,总体呈现强势韧性,或在一定程度上折射出一月美国CPI年率也会呈现强势韧性。数据信息冲击降息预期,金价在数据公布后的1小时单边下跌约10美元,但对应美元强势不明显。 北京时间21点30分的美国早盘,一个并不太重要的经济数据竟然刺激金价跳涨,对应美元仅小幅下挫。该数据为1月27日当周初请失业救济人数,以及1月20日当周续请失业救济金人数,仅仅略高于预期与前值。该数据显然不足以证明美国经济下滑,不足以证明就业形势恶化,进而刺激降息预期。但该数据不应该成为当日强势上行的导火线。 当晚真正重要的经济数据为22点45分的美国一月Markit制造业PMI修正值,23点公布的一月ISM制造业指数。笔者曾在数据公布前进行过预测,认为只要美国一月Markit制造业PMI修正值维持在50-50.3(初值50.3),理论上会利空美元,利好金价,但实际市场影响力会很有限。但若一月Markit制造业PMI修正值高于50.5,随后一刻钟公布的一月ISM制造业指数也可能超预期良好,那么数据信息会明显利空金价而利好美元。就实际公布的美国一月Markit制造业PMI修正值,以及一月ISM制造业指数来看,数据完全符合笔者预期。但是,金价、美元的波动却完全逆数据信息,逆笔者预期运行,金价不仅没有下跌,反而继续走强至2060美元上方,美元继续下跌叩击103点整数位置。 即笔者认为周四金价、美元的市场运行逻辑完全与数据信息矛盾。周五即将公布美国非农就业数据信息,市场应不会平静。但市场会继续类似周四逆数据信息运行吗,唯拭目以待。 周K线形态对比观察,本周金价强势略超美元弱势指引,而贵金指数表现倒与美元指数紧密对应。市场或对美元技术面较为担心,美元继续精确承压于60、120周均线共振反压。若美元承压回落,金价可望进一步转强。但笔者依然认为在美元利率中期不变的前提下,当前美国经济、金融基本面并不支持美元走弱。因美元走弱会令美国通胀更具强势韧性,而当前美国经济、金融基本面能够承受美元走强。 2 一月欧美经济基本面 经济数据偏强,通胀下行不易 一月欧美经济数据偏强,市场或消费者对经济前景的预期转暖。1月25、30日数据显示,美国与欧元区2023年四季度GDP年化季率初值皆超预期:

市场预期美国2023年四季度GDP年化季率初值为2.0%,实际数据为3.3%,数据远强于市场预期。欧元区2023年四季度GDP年化季率初值为0%,预期与前值一样,-0.1%。 美国GDP数据远好于预期,提振消费者信心指数转强:

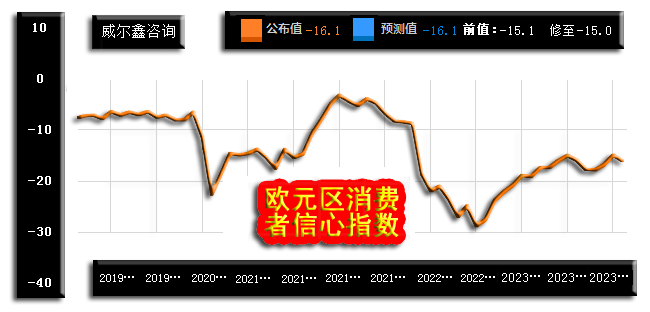

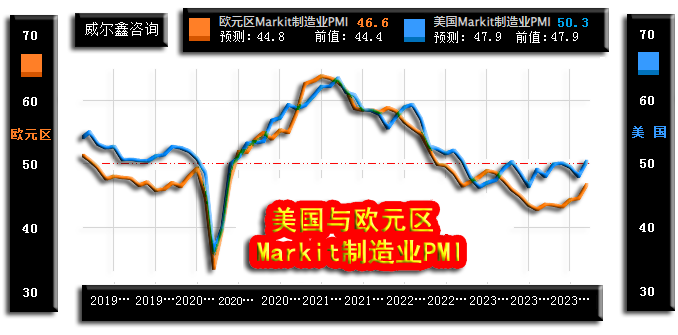

美国1月谘商会消费者信心指数为114.8,大致符合预期,相较于110.7前值延续反弹。 欧元区GDP虽同样略好于预期,但仅仅是避免了继续轻微衰退而已。这使得1月欧元区消费者信心指数在反弹至中期高位后回软: 1月欧元区消费者信心指数为-16.1,符合预期,但相较于12月-15.1前值略回软。 此外,1月欧美Markit制造业PMI指数皆超预期,意味着1月美国ISM制造业指数(已于周四晚间公布)可能同样超预期。甚至周五即将出炉的美国1月非农就业数据可能续显强势。

周四美国1月Markit制造业PMI指数终值由50.3上修为50.7,随后公布的1月ISM制造业指数确实超预期良好:

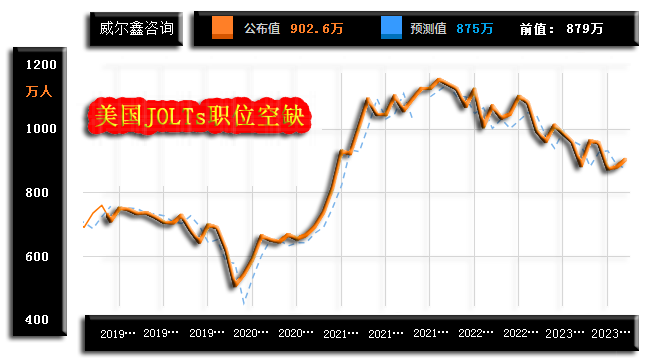

市场预期美国1月ISM制造业指数为47,预期相较于12月的47.4,制造业衰退程度可能略加深。而实际数据为49.1,示意制造业衰退程度大幅减缓。美国ISM统计的制造业数据已连续15个月衰退,但本期衰退程度最轻,且看似有结束衰退的可能。 但笔者认为美国经济系统性好转的难度不小,CPI年率依然偏高,且强势韧性明显,致使美元利率不得不继续维持在5.5%的高位,单边5%的升息空间乃40年来绝无仅有,不冲击经济可谓“奇迹”。在高利率持续与通胀处于强势韧性背景下,美国经济欲系统性转强,还真得靠些“艺术”。目前美国失业率继续稳定在数十年历史低位,理论上大周期当转升对应美国经济下滑或衰退。欲继续低位横向运行,同样很考调控与数据处理艺术。 本周美国议息会议结果符合市场预期,维持5.5%利率不变。会后声明偏鹰,亦符合理性的判断逻辑。那些导向预期3月降息的华尔街等欧美金融机构(高盛、摩根大通、美银等),并非水平问题,而是致力于塑造更好的公司经营环境。 美联储议息会后声明与上周欧洲央行基调完全一样:虽利率已达峰值,但三月份没有降息的可能性;致力于通胀回落稳定于2%是央行调控的首要利益诉求。目前对于通胀能否接近2%,美联储与欧洲央行都无必然信心,在此之前不会降息。鲍威尔表示,更大的风险在于,美国通胀恐怕会在2%上方趋于稳定。故实际上,欧美并无相对确定的降息时间表,笔者依然认为欧美央行没有在2024年上半年降息的可能性。 此外,美联储主席鲍威尔有一个观点迥异于美国财长耶伦:近两个月耶伦多次宣称美国经济已实现软着陆。但鲍威尔认为美国经济距离软着陆还有一段不确定的路程。美联储主席鲍威尔表示:“经济正在广泛恢复正常化。认为租金成本将下降并向外传导,供应链尚未完全恢复到原有水平,商品贸易仍然存在通胀压力。我不会说我们已经实现了软着陆,我们还有一段路要走才能实现软着陆,但我们有办法实现,我们取得的进展令我感到鼓舞,我们并未宣布抗通胀取得胜利。” 鲍威尔与耶伦观点的不同,对应着美国在货币与财政调控上的差异:美联储继续控制着货币供应的水龙头,维持高利率。但美国财政上已低调大肆注水,致使美国国债市值迭创历史新高。美国通过财政放水会加大美国控制通胀的难度,令美国通胀更具强势韧性。 1月30日数据显示,美国12月JOLTs职位空缺数超预期强劲:

市场预期数据为875万,大致持平于11月前值879万,实际数据为902.6万,远超预期强劲。不排除周五非农数据同样好于预期的可能。然该数据并不足以改变JOLTs职位空缺数的中期下行趋势:

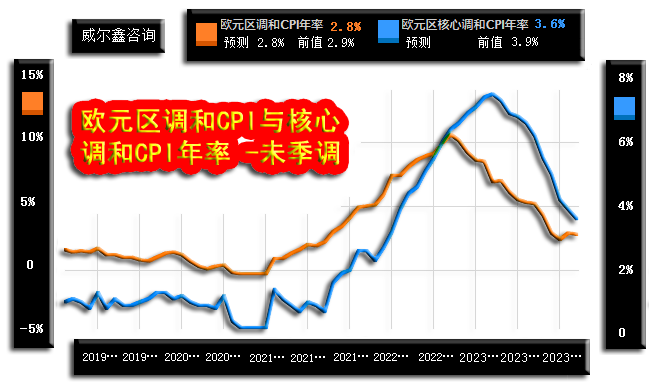

近二十年,前两轮JOLTs职位空缺数下行趋势都对应着美国经济金融危机。而这轮JOLTs职位空缺数的中期下行周期持续时间不短了,竟然未招致经济衰退,不能不说是个“奇迹”。至于奇迹是不是奇迹,需JOLTs职位空缺数中期转势上行才能得以确认。 周四欧元区公布的1月CPI年率数据显示,欧元区通胀见强势韧性:

市场预期1月欧元区CPI年率为2.8%,大致持平于前月的2.9%,实际数据符合预期。 剔除食品与能源后的1月欧元区核心CPI年率虽大幅回落至3.6%,但绝对位置依然很高。 就目前欧美CPI年率与核心CPI年率的位置观察,要致力于通胀稳定至2%,并非易事,首先需要核心CPI年率回落到CPI年率下方,然后再观察是否稳定于2%附近。核心CPI年率高于CPI年率,非良性通胀运行的常态。 就目前欧美PPI年率观察,欲通过挤压商品端泡沫降通胀的空间几乎没有了。经济表象趋强,资本市场强势则令服务端成本(人力、房租)极具强势韧性,进而令整个通胀表现坚韧。目前美国薪资年率远高于CPI年率:

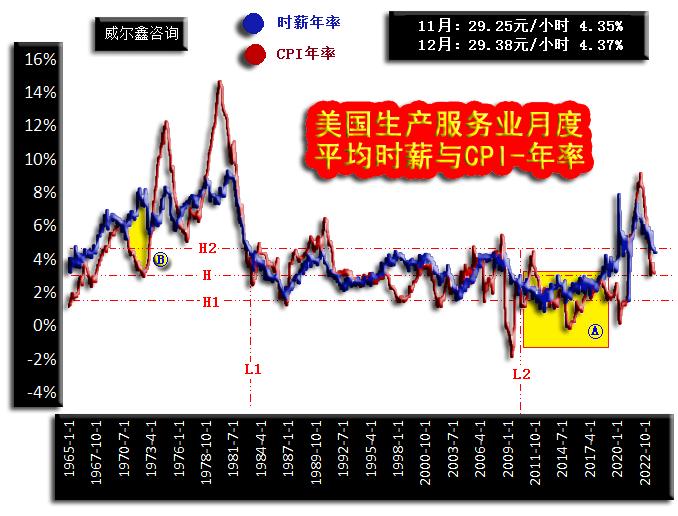

长期来看,美国CPI年率当围绕薪资年率上下波动,薪资年率强势则意味着通胀难以继续下降。今晚该数据信息将随美国非农数据出炉而更新。 虽然美联储货币、利率端的流动性控制总体良好,但美国已通过放大负债开始新一轮中周期宽松了:

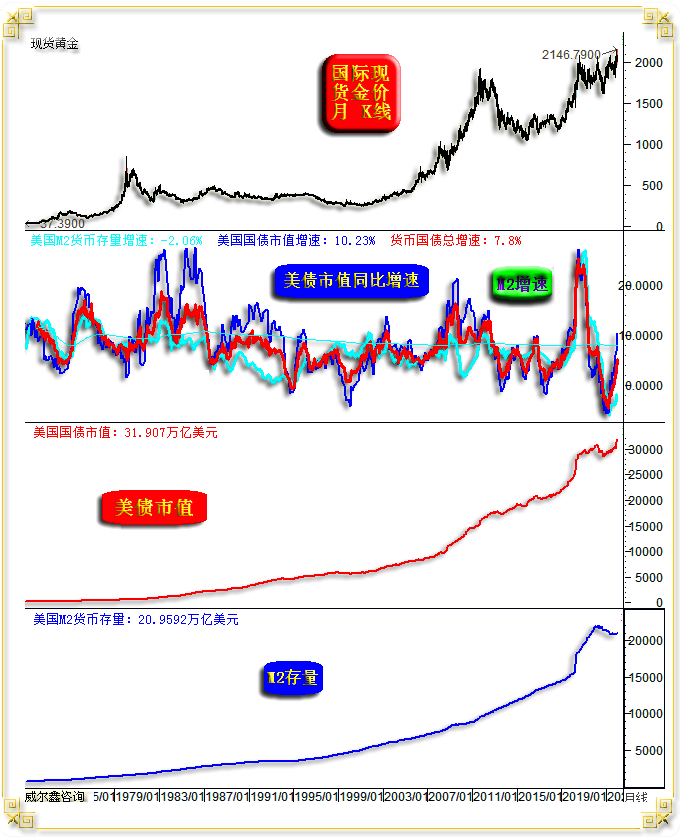

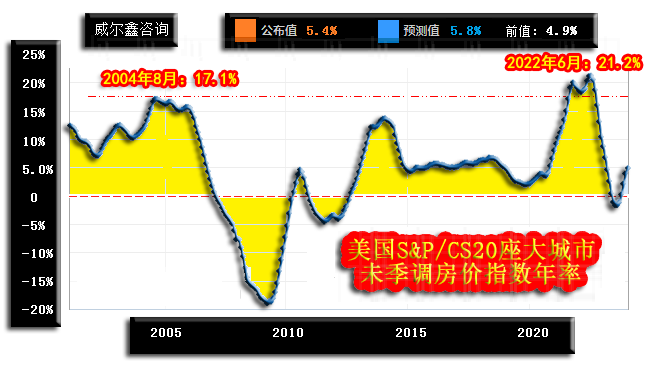

美债市值连续两个创历史新高,最近两个月美债市值增加了1.5万亿美元,较2022年9月的中期低位更是放大了3.5万亿美元。转换为人民币,超20万亿啊。若中国经济通过财政手段注入20万亿,经济可能迅速启航。目前美国M2货币存量同比增速仍为负值,但国债市值增速已达到10.23%。合计的“流动性”同比增速已达7.8%,为通胀强势助能明显。 对美国经济而言的后果呢?首先是令通胀更具强势韧性。其次,继续助推资本、地产市场泡沫,最终可能出现更大的经济金融危机。 尽管观美国地产泡沫,1月30日数据显示,美国2023年11月20座大城市房价指数年率为5.4%,虽弱于5.8%的预期值,但处于中周期房价加速上行途中:

房价指数年率很难看出美国商品房市场泡沫。进一步观全美房价指数:

全美房价指数在2022年6月见顶304.755点后,仅调整了一年即再续升势。该指数自2012年2月见底136.534点以来的12年累积涨幅达129.83%,同期房价涨速与涨幅皆超2008年美国地产危机前。 图中黄色背景区,皆对应美国经济与金融危机。而2022年房价指数见顶304.755点之后,竟然没有对应美国经济衰退。这或与再度“纵容”地产与资本市场泡沫有关。而这背后,又或与美国现任总统的选举利益有关。 有一个非常有意思的现象:自2000年以来的美国选举年,经济表现都不佳。美国经济衰退或金融危机,都始于选举年。2000年、2008年、2016年、2020美国大选年,都曾是经济金融动荡或危机年份。2004、2012年经济表现亦偏弱,观期间的美国ISM制造业、非制造业指数,全年都处于非常明显的中期下跌趋势中。2024年美国大选年,美国能打破经济金融动荡或衰退的宿命吗?难! 3 金价通用技术-震荡牛市定调 观金价月线通用技术指标:

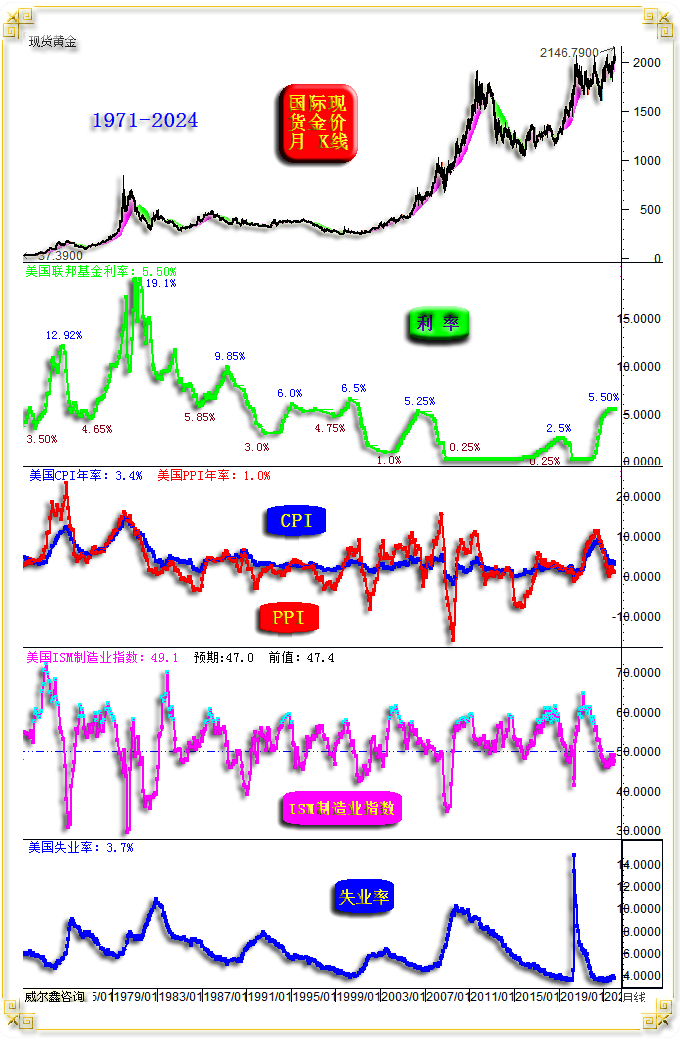

小图1,主图形态趋势,金价宏观震荡趋强,牛市定调。虽2023年12月金价再创历史新高至2146.25美元,但尚未彻底摆脱2020年8月见顶2074.87美元至今的总体强势整理格局。 对技术爱好者而言,金价自2022年三月见顶2070.42美元以后,月线符合斐波那契数列(1、2、3、5、8、13、21、34……)推导的时间之窗转折运行规律: 以2022三月顶部2070.42美元当月时间起计:第8个月确认中期见底后强劲反转,第13个月中期反弹很接近顶部。第21个月,即2023年12月金价见顶2146.25美元。目前位于第23个月。 若以2022年9月金价中期精确见底1614.20美元当月时间起计:第8个月中期精确见顶于2079.39美元;第13个月精确见底于1809.50美元。目前位于第17个月。 小图2,月线布林通道,金价在布林中枢线与上轨之间运行,总体牛市定调。但鉴于金市尚未确定结束自2020年8月以来的强势震荡调整格局,当金价突破布林上轨时不能追涨,而当金价击穿布林中枢线时,应敢于结合其它市场信号逢低做多。 小图3、4,金价月线KD、RSI指标,总体位于50上方的常态利多区。但近月上行趋缓,甚至RSI已拒绝上行,需注意市场强势震荡。 小图5,笔者设计的金价综合指标,其由20多个不同周期、不同类的技术指标合成。目前位于“熊顶牛底区”上方,总体牛市定调。中期而言,当指标触及牛小顶时,要注意金价见顶风险。当指标触及熊顶牛底区时,当逢低做多,并中期持有。 再如金价周线通用指标图示:

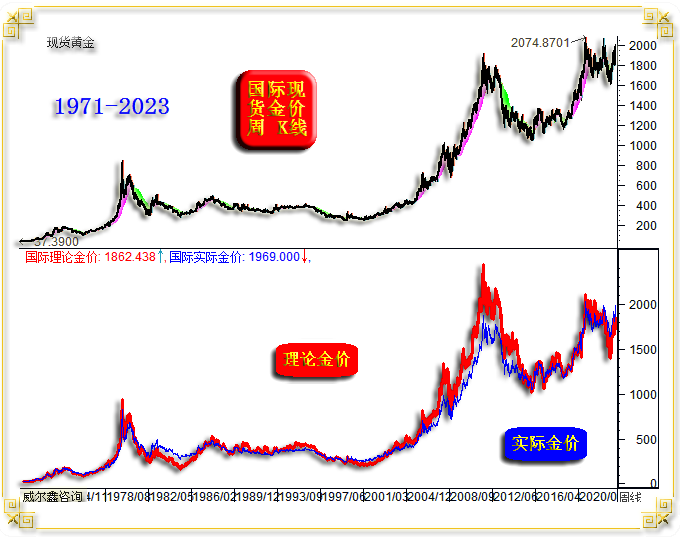

就主图形态趋势观察,均线分布呈多头排列,示意中期金市应总体看涨。 观周线布林通道,虽通道趋势上行,示意金价总体看涨。但近两周布林中枢线呈回软状态,需注意金价继续震荡或调整。自2022年12月以来,金价周收盘位于布林中枢线下方后,都有进一步考验布林中轨支撑的技术需求。此前两周金价已收盘至布林中枢线下方,但尚未考验布林中轨支撑。且本周金价相对于美元指数指引,呈现出超强转势力度。然无论就基本面逻辑,还是金市技术本身而言,都有不确定性。 周线KD指标已回落至50下方,处于不超卖的常态技术利空区,需注意短期金价趋强后的震荡或调整。 周线RSI指标在50附近多空技术分水岭位置技术转强,但近几周总体趋势还是偏弱,偏向于下行。 4 理论金价对于 实际金价的指引价值 就长周期观察,笔者基于金融环境变化设计的理论现货金价,总体围绕实际现货金价波动。也即理论现货金价比实际现货金价具有更大波动性:

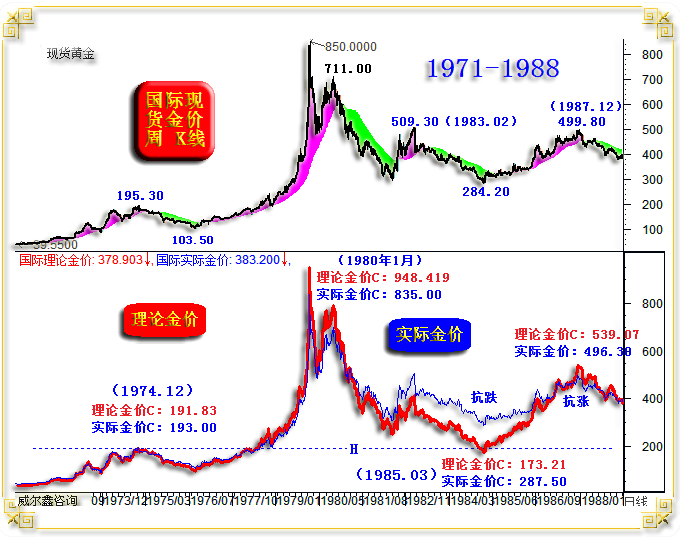

有时,实际现货金价技术运行目标没有到位,而理论现货金价可能精确到位。如1971-1988年理论现货金价与实际现货金价对比图示:

观1971-1978年理论金价与实际金价对比图,大体重合,说明这段时期理论金价与实际金价契合得非常好。1978-1980美元,在金价不断大幅创历史新高的过程中,实际现货金价明显“恐高”,最多落后理论金价超100美元。理论金价相对于实际金价表现“超强”时,要注意金价中长周期见顶风险。 1983-1985年,理论金价大幅下跌,但实际金价抗跌越来越明显。这表明基于大周期的黄金现货惜售心理越来越重。 1985年3月,理论金价最低收盘下探173.21美元,而实际现货金价最低仅下探287.50美元。实际金价竟然高于理论金价超100美元,与1980年金价见顶时(理论金价超实际金价过100美元)的情形完全相反。 关于1985年3月底部,至少在实际金价宏观技术形态上难以确定中长期见底。但理论金价却刚好回踩了1974年12月的形态顶部,意味着1985年3月的底部形态支撑很强。 随后至1987年12月的两年多,金价强劲回升。实际金价从284.20美元上涨至499.80美元。理论金价上涨空间与幅度更大,从173.21美元上涨至539.07美元。 由于1985-1987年金市定性为宏观超跌反弹,当理论金价上穿实际金价时,就需注意市场中期见顶风险。 再如2015-2023年10月的理论金价与实际金价对比图示:

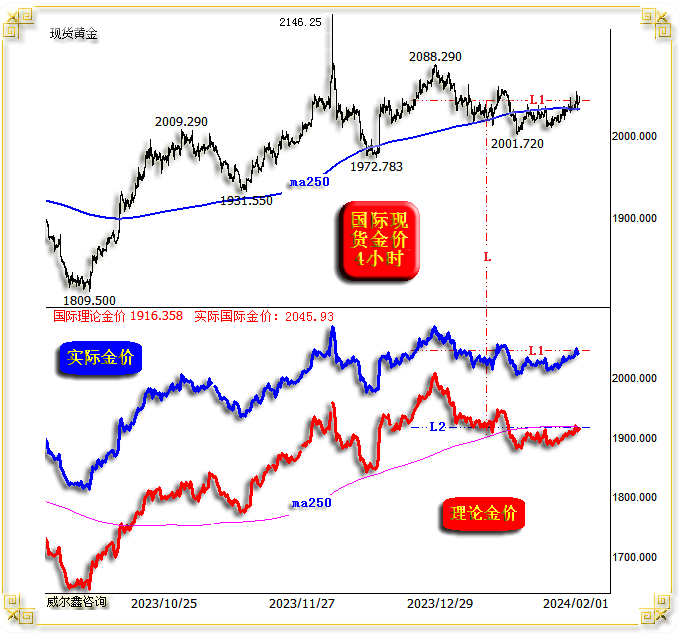

在2022年3月顶部区,理论金价与实际金价大体准确对应,实际金价没有相对于理论金价的明显升贴水现象。但至2022年三、四季度,实际金价在调整过程中相对于理论金价越来越抗跌。2022年四季度底部区域,实际金价高于理论金价超200美元。在实际金价距离2016-2018年形态顶部H位置尚远之时,理论金价已精确回踩确认底部形态支撑。这与1985年3月理论金价精确回踩1974年形态顶部的见底模式完全一样。这是我们2022年四季度判断金价中期见底的重要参考信号之一。 观截止本周四午盘时分的理论金价、实际金价4小时K线形态对比图:

理论金价与实际金价总体形态趋势高度一致,理所当然! 观绝对价位,在实际现货金价位于2045.93美元时,对应的理论金价只有1916.358美元,理论金价落后实际金价依然超100美元。 就中长期观察,即便仅是一轮类似于1985-1987年三月的“熊市大反弹”,其最终的见顶信号也应该是理论金价超过实际。但目前理论金价落后实际金价过百美元,若理论金价要超过实际金价,那么实际金价应该是多少?可能至少当2500美元以上吧。 观前一图,2022年四季度金价见底1643美元附近时,实际金价超理论金价约236美元。目前实际金价为2045.93美元,刚好相较于1643美元底部附近上涨了约400美元整。而最新实际金价超理论金价约130美元,即相较于2022年四季度的差值(236美元)缩减不到一半。故当该差值缩减为零时,实际金价应该超过2500美元吧。若黄金大牛市,金价顶部信号应该是理论金价至少超实际金价过百美元,那么实际金价是不是应该接近3000美元附近了?! 进一步观察超短期理论金价与实际金价对比图,近期实际现货金价相对于理论现货金价“抗跌”明显,或曰实际现货需求很强:在实际金价于12月见顶2088.29美元前,理论金价与实际金价形态高度对应。但随后至今,理论金价比实际金价下跌力度更强,参考L线位置对比L1、L2水平位置可知。当前位于L2位置的理论金价已完全位于L垂直位置前的形态下方,但位于L1位置的实际金价尚处于L垂直位附近的高位,并未掉到形态下方。足见目前实际现货黄金需求强劲。Ma250均线位置也可以对比观察出这种现象。 如果阶段黄金现货需求得到满足,而理论金价并未强势回升修正形态助涨实际金价,需当心实际金价有满足现货需求后的大幅补跌修复可能。诚如笔者前言分析,阶段黄金现货的强劲需求,应主要缘于首饰消费备货需求。欧美黄金ETF没有丝毫增仓。当前央行是否在2000美元上方积极增储,是未知数,倾向力度不会太大。近两年央行大幅增储黄金的时机主要发生在金价大幅调整时。当金价位于中期高位,央行增储力度会明显减弱。 5 黄金市场基金资金流向分析 如国际现货金价周K线,COMEX期金市场未平仓合约、对冲基金期金净持仓、基金多空双向分项持仓、全球最大黄金ETF-SPDR持仓变化图示:

小图2所示,最新COMEX期金市场未平仓合约为465872手,基金期金净持仓为169474手,明日数据会更新。将2022年3季度附近的基金净持仓底部与COMEX期金未平仓合约底部调整一致,观察形态趋势变化不难发现,整个COMEX期金未平仓合约的回升力度,不如基金期金净持仓回升力度强。也就是说,期间对冲基金在黄金市场中的参与热情度,要高于期金市场的“复苏”力度。 尽管目前国际金价位于绝对历史高位,但整个COMEX期金未平仓合约却总体处于近年低位区,基金期金净持仓则处于近年中低位区。即至少就COMEX期金市场未平仓合约代表的市场容量观察,金市活跃度不够,金市活跃度与金价运行严重不匹配。进一步结合供需思考,2022年四季度至今的金价强势,似乎很大程度由央行强劲增储需求塑造。 小图3,对冲基金COMEX期金多空分项持仓,近期基金多头连续大幅减持,但基金空头并未在基金多头减持时作妖增持做空,依然小幅减持。也即最近几周,基金多空双方在黄金市场中的参与兴趣都不大。 小图4,全球最大黄金ETF-SPDR持仓变化。虽最近一年多金价绝对涨幅巨大,但黄金ETF-SPDR不仅没有增仓享受金价大幅上涨的盛宴,反而不断减持。结合世界黄金协会公布的全球黄金ETF持仓量观察,主要持仓还是在欧美。欧美黄金ETF需求不足,很大程度说明黄金投资需求不足。 再如国际现货金价日K线,以及笔者设计的金市场内外多空能量波、金市场内(仅期金)多空能量波、金价综合指标、基金行为量化对比图示:

小图1、小图2,无论就金价宏观趋势定调(粉色背景区)观察,还是基金场内外多空能量分布(多头能量位于空头上方)观察,当前金市都是牛市定调。小图2中,2015年末、2018年三季度金市场内外多空能量“咬合”时,是中长期做多黄金的极佳时期。 小图3,乃对冲基金在期金市场中的多空能量分布状态。相较于小图2之场内外的多空博弈更激烈,能量强弱位置转换频繁。但目前仍属于基金多头控局状态。 但小图2、3的金市多空能量波,都只是反应了当时的金市能量分布状态,并不构成操作信号。除了小图2多空咬合时构成的战略操作信号以外。 小图4、5就具备很强操作参考价值了。首先观小图4,金价综合指标,乃笔者将20多种不同指标、不同周期综合于一线的技术量化参考。该指标日、周、月线信号值完全一样,故在月收盘前,指标信号是动态的。 在黄金市场总体处于宏观牛市定调前提下,当指标回落到“熊顶牛底区”位置时,应逢低做多。这种信号,每年总会出现几次。当金价上试牛小顶时,要注意金价调整风险。最近两年多,金价五次触及牛小顶,都构成中期顶部。在笔者发布风险提醒时,综合指标几次都向上虚穿了牛小顶,只是月末收盘后,指标又微微落在牛小顶下方。 当综合指标触及牛大顶时,要注意金价中长期见顶风险。图中近9年的时间里,只在2020年8月出现过一次。实际上从2005年至今的约20年,总计出现过5次,金价基本都会出现20%以上的跌幅。 在黄金处于熊市定调氛围中,金价反弹触及熊顶牛底线时,注意多转空。 熊大底,无论黄金牛市熊市,指标触及熊大底线时,都构成阶段或中期做多机会。金价涨幅基本不会低于15%。 小图5,基金行为量化,该指标触及冰点区的抄底信号参考价值很大,图中A、B、C、D、E、F、G、H、I位置,基金行为触及冰点区时,都构成黄金阶段或中期做多机会,该指标可独立运用。但该指标触及沸点区时的逃顶或做空参考信号要大打折扣,图中J、K位置,基金行为在沸点区反复钝化,盲目做空会很麻烦。但最近两年,基金行为四次触及沸点区时,都构成较为准确的波段或中期顶部信号。去年12月该指标触及沸点区后,笔者提醒客户不宜再继续做多。将小图4、5信号结合起来,再参考小图2的多空中期能量变化瓶颈信息,会有更好的中期操作正确率。 综合当前市场消化得并不彻底的金价综合指标,基金行为降温状态,通用技术面存在的不确定性,基本面上美元不存在系统性贬值逻辑等信息观察思考,在金价调整并不算充分的情况下,不宜亢奋追涨做多黄金。但黄金宏观牛市定调毋庸置疑。 |

附件 |

| « 2024-2-2 威尔鑫日评 | 2024-2-5 威尔鑫日评 » |