| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 »威尔鑫视点—咨询电话13980468832» 美股与原油必有一个市场出错 二月金市骑墙观风

美股与原油必有一个市场出错 二月金市骑墙观风 |

|

2024-03-01 11:20:48

来源 --

作者

美股与原油必有一个市场出错 二月 金市骑墙观风

2024年03月1日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 来源:杨易君黄金与金融投资

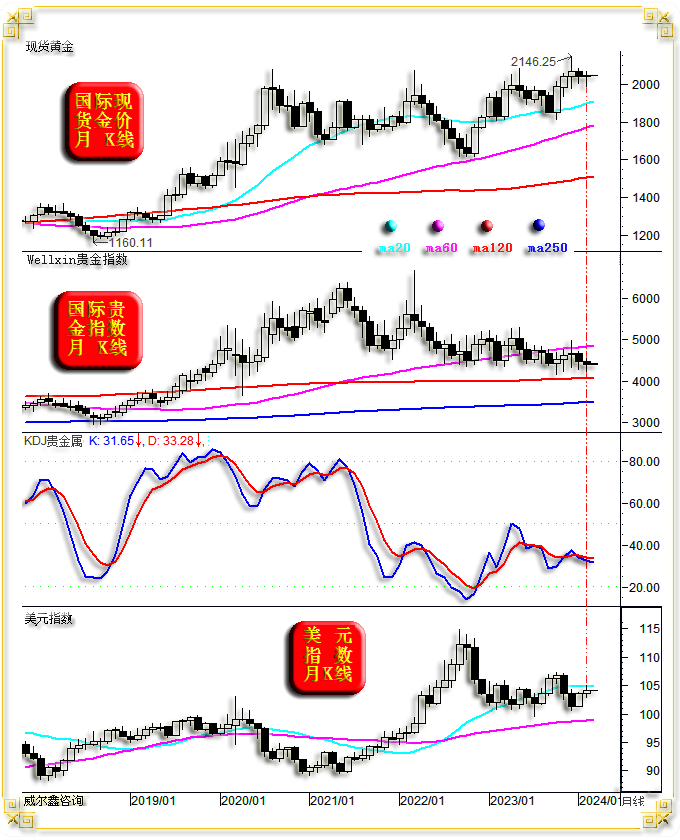

二月国际现货金价以2038.6美元开盘,最高上试2065.19美元,最低下探1984.09美元,报收2043.77美元,上涨4.03美元,涨幅0.2%,月K线呈大幅震荡十字阳。 二月国际现货白银价格下跌1.18%;二月NYMEX原油价格上涨2.45%。

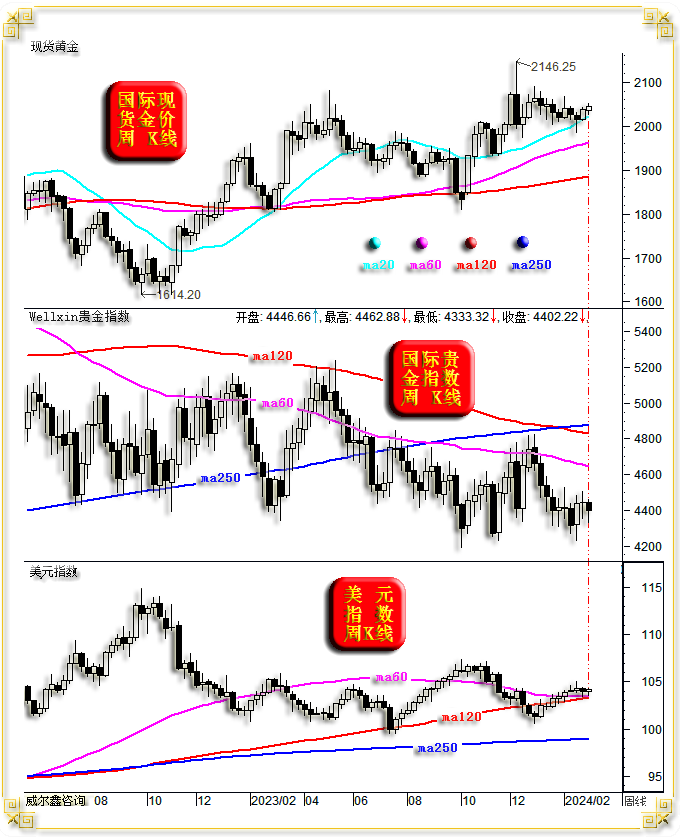

二月美元指数以103.61点开盘,最高上试104.97点,最低下探102.88点,报收104.09点,上涨470点,涨幅0.45%,月K线呈窄幅震荡小阳线。 二月Wellxin国际贵金指数以4476.11点开盘,最高上试4540.05点,最低下探4230.65点,报收4404.85点,下跌59.73点,跌幅1.33%,月K线呈震荡下跌小阴线。 二月金价、商品市场波动随数据消息面起伏,方向不明。月末金价在美元指数小阳上涨背景下,定格十字阳,而对应银价、贵金指数小阴下跌,金价呈现出相对于美元指数指引的关联强势。 然二月金价相对于美元指数指引的关联强势实际上仅由二月最后一个交易日塑造。2月29日(周四),美国PCE物价指数回落,强化市场降息预期,提振金价,打压美元。随后美元市场反向修正,逆转稍早盘面颓势创出日内新高,但金价并未逆转回吐相应涨幅,强势定格二月收盘。故二月金价相对于美元指引的关联强势,实际仅体现在二月最后一个交易日。 月线形态趋势观察,金价运行在20月均线上方,仍处宏观牛市趋势,但阶段后市趋势不明; 贵金指数月K线形态趋势偏弱,一定程度为金市走强掣肘。上档面临60月均线反压,下档面临120月均线支撑。贵金指数月线KD技术信号亦常态偏空。 美元宏观趋势形态实际偏强,总体仍属牛市氛围。20月均线反压强劲,构成二月美元指数上行强阻。而60月均线在下档构成美元指数强劲支撑。阶段后市,美元强弱在技术上仍需视对20周均线的最终作用力反应而定。就宏观经济运行逻辑而言,笔者倾向美元应继续偏强发展,向上突破20月均线反压,然技术似显吃重。 本周国际现货金价以2033.59美元开盘,最高上试2050.59美元,最低下探2024.32美元,截止周五亚洲午盘时分报收2044.05美元,上涨8.33美元,涨幅0.4%,周K线呈震荡回升小阳线。

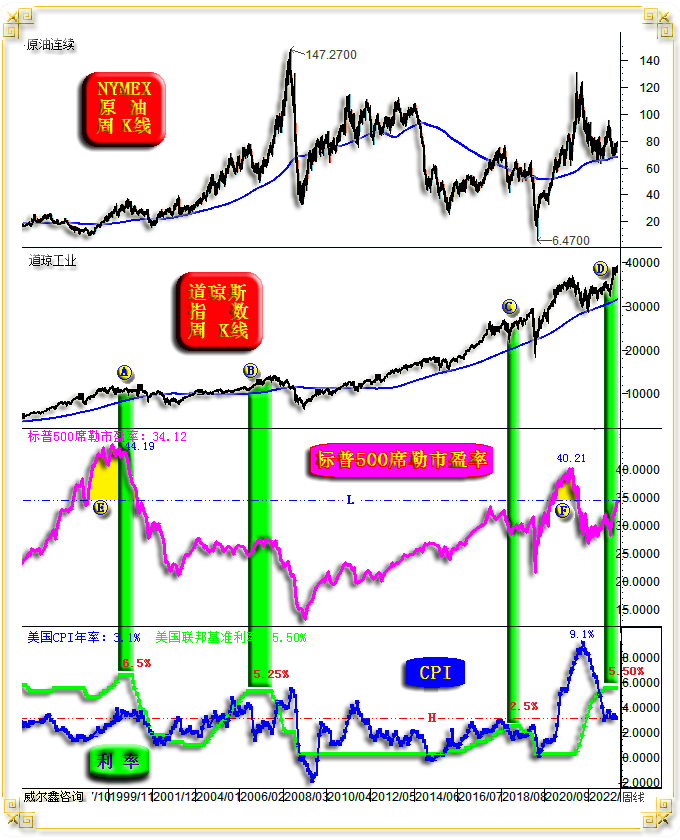

本周美元指数以103.94点开盘,最高上试104.23点,最低下探103.59点,截止周五亚洲午盘时分报收104.06点,上涨120点,涨幅0.12%,周K线呈窄幅震荡小阳线。 本周Wellxin国际贵金指数以4446.66点开盘,最高上试4462.88点,最低下探4333.32点,截止周五亚洲午盘时分报收4402.22点,下跌44.41点,跌幅1.00%,周K线呈震荡下行小阴线。 上半周没有重要数据消息影响市场,市场波动幅度很小。周四,美国PCE物价指数对市场扰动明显。预计周五美国ISM制造业指数可能再度影响市场,尤其若数据意外靠近50或回升至50上方,可能提振美元,打压金价。 市场是宏观经济的晴雨表,尤其风险市场。市场风险偏好上行,意味着投资者看好风险市场,相对看好宏观经济前景。在全球风险市场中,美股与原油市场最具代表性。 在正常经济与市场逻辑关系中,这两个市场“中期”运行应同向。或一个市场趋于横向震荡,另外一个市场单边运行。如果两个市场中期运行方向背道而驰,就一定有一个市场出问题了,且大概率是上涨的市场有问题。通常表现为泡沫过度,宏观经济有问题。 当前美股与原油市场,正呈现出罕见的南辕北辙异象。投资者应注意,切忌一味跟随市场导向的情绪走,当心掉进美股诱多陷阱。尤其美国科技股重驻的纳斯达克市场,通过期指掩护股市“现货”出货的迹象“非常”明显,希望投资者敬而远之。即便还有风景,看风景即可,不宜起“妄念”,本篇寄希望于佐证一二。 如NYMEX原油、道琼斯指数周K线图示:

就2008年末至今的道指、油价对比关系来看,中周期正向波动关系非常明显。只是体量较小的原油市场相对于美股中周期波动幅度更大。 需要做些常识性补充的是,原油市场有可能被(华尔街等)资金“阶段性”操纵,但也只能是阶段性操纵而已,不可能“逆”经济基本面中长期操纵原油市场。若投机资金逆强劲、正常荣景的经济基本面打压油价,因有经济刚需支撑,油价必然会很快走出困境。投机资金不可能傻到与需要交割的现货需求较劲;若投机资金逆疲软经济基本面需求而做多油价,OPEC产能会满足你的一切投机需求,结果会是吃不了兜着走,或者平仓止损“多杀多”。 最近16年来,道指与油价中周期南辕北辙反向波动的情况有图中A、B、C、D区域,以及当前E区。 观A区(2014年6月至2015年1月)市场运行情况,NYMEX原油价格中期破位趋势非常明显,油价快速腰斩(107.7-42.40美元),这一定是宏观经济疲软对原油需求下滑的结果,经济基本面出问题了。观对应区间道指,虽有震荡,但不断创出历史新高。当时,笔者通过对冲基金油市资金异象,及时准确判断出油价大顶,认为油价至少会下跌30%以上,油价会击穿前两年高位区间震荡箱底,而实际油价跌幅远超笔者分析预期。 当油价、美股中周期南辕北辙时,问题多出现在上涨市场中!此时,投资者应该注意美股中长周期见顶风险。 油价经历A区大幅下跌后超跌反弹,至2016年2月再创新低。此时,美股风雨飘摇大幅下跌。索罗斯在斯里南卡召开金融论坛,宣称堪比2008年的经济金融危机将至。然笔者在道指绝对低位区判断,此轮危机可免,2016年内美股会再创新高。未来两年内(2018年末)道指会突破22000点,文章得国际金融报及时整篇转载。后市美股走势远比笔者分析更强。 A区美股、油价的背道而驰,至少说明追涨强势市场(美股)会非常危险。 图中B区(2017年2-6月),NYMEX原油价格从55.20美元下跌至42.10美元,但道指不断震荡上行创历史新高。油市、美股中期背道而驰,总有一个市场出错。但这次并非是常见的“上涨市场”出错,而是下跌油市出错。此后油价追随美股强势大幅上涨至76.90美元。 关于油市于美股在B区中周期背道而驰,可“技术性”理解。油价刚经历了宏观熊市周期,从26.05美元翻倍反弹至55.20美元后,容易在中周期超买后遭遇技术阻力,此时油市依然处于宏观熊市氛围中。 图中C区(2018年10月至2020年1月),油价震荡下行,美股震荡上行迭创历史新高。当油价、美股中周期南辕北辙时,问题多出现在上涨市场中!此时,投资者应注意美股见顶风险。 但C区油价、美股并非标准意义上的南辕北辙,仔细观察,二者区间依然呈现出紧密对应的正相波动关系。 图中D区(2021年12月中旬至2022年6月上旬),典型的油价、美国中周期背道而驰。油价从62.43美元翻倍上行至130.50美元,对应美股震荡下跌。两个市场完全似2014年A区市场的相反运行状况。 当油价、美股中周期南辕北辙时,问题多出现在上涨市场中! 此时,投资者应该注意单纯受俄乌地缘政治危机支撑的原油市场见顶风险。美股大幅下行,意味着宏观经济基本面转弱,基本面对原油的需求难有持续性。随后油价中长周期见顶后大幅下跌。 进一步观图示当前E区(尤其2023年11月至今),美股中周期明显转强,对应油价大幅下跌,总体呈中周期弱势运行状态。 当油价、美股中周期南辕北辙时,问题多出现在上涨市场中! 此时,我认为投资者应该警惕美股中周期,乃至大周期见顶风险! 回顾2009年至今,真正较为标准的美股、原油中周期反向波动情形,只有图示A、D区域,以及当前E区。 如果投资者认为美国经济韧性、美股强势对应着美国新一轮景气周期,那么后期油价定然上涨追随美股强势,就似图中B区一样。然B、E区美国通胀局势迥然不同,如果油价类似B区结束调整后大幅上行,美国通胀必然恶化…… 我认为当前原油市场、美股的中周期南辕北辙、背道而驰,问题出在强势上行的美股市场,美股在逆经济基本面制造泡沫! 让我们继续观察1995年至今的NYMEX原油价格、道指周K线,标普500席勒市盈率、美国CPI年率、美国联邦基准利率图示:

观1999年6月至今的四轮美元升息周期,利率周期顶部分别为6.5%、5.25%、2.5%,以及此轮升息周期的5.5%。 观1999年6月至2000年5月(1年),美元利率从4.75%上行至6.5%后的持稳过程中,图中A区。此后降息周期与美国经济衰退,与美股大幅下跌周期随行。降息并不意味着美国经济会免于衰退,并不意味着美股不会大幅下跌。 观2004年6月至2006年6月(2年),美元利率从1.00%上行至5.25%后的持稳过程中,图中B区。虽美股在美元利率高位再创历史新高,但终难免一轮更为严重的经济衰退与金融危机(2008年美国次贷诱发的全球经济金融危机)。此后降息周期与美国经济衰退,与美股大幅下跌周期随行。 观2016年12月至2018年12月(2年),美元利率从0.50%上行至2.50%后的持稳过程中,图中C区。虽美股震荡上行,再创历史新高,且随后对应美元降息周期,也终未能避免2020年经济金融危机。 A、B、C区升息周期见顶后,美国经济、股市皆难逃经济金融危机。观目前2022年3月至2023年7月,美元利率从0.25%上行至5.5%后的持稳过程,图中D区。此轮美元升息幅度大,力度强,美国通胀(CPI年率)最严重。但至今未见美国经济危机,道指类似B区迭创历史新高。 当前美股迭创历史新高,会是美国经济金融新周期的开始吗,美国经济金融危机能免吗? 观标普500席勒市盈率对应的美股估值状态历史,当前市盈率超过34倍。在140多年美股估值系统中,只有1998-2001年E区域,2021至2022年初F区估值高于当前,美股还能有多少系统性机会呢?!

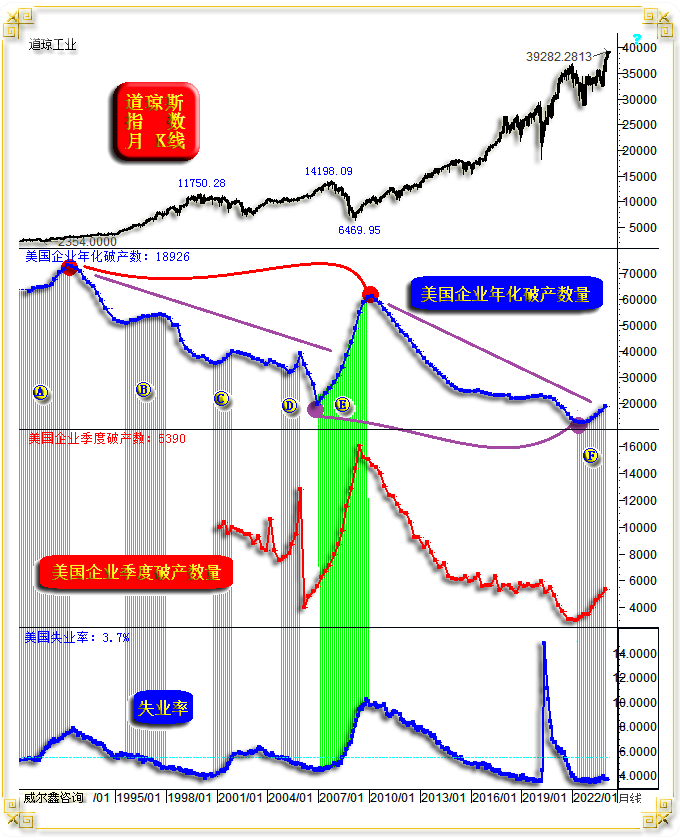

当前美股系统性估值处于140多年绝对高位区!标普500席勒市盈率高于33倍的历史时期很少。故即便美股还有上行空间,亦当“鸡肋”! 再从美官方难以操弄的其它数据思考美国经济周期。如道指月K线,以及对应的美国企业年化破产数、季度破产数,美国失业率图示:

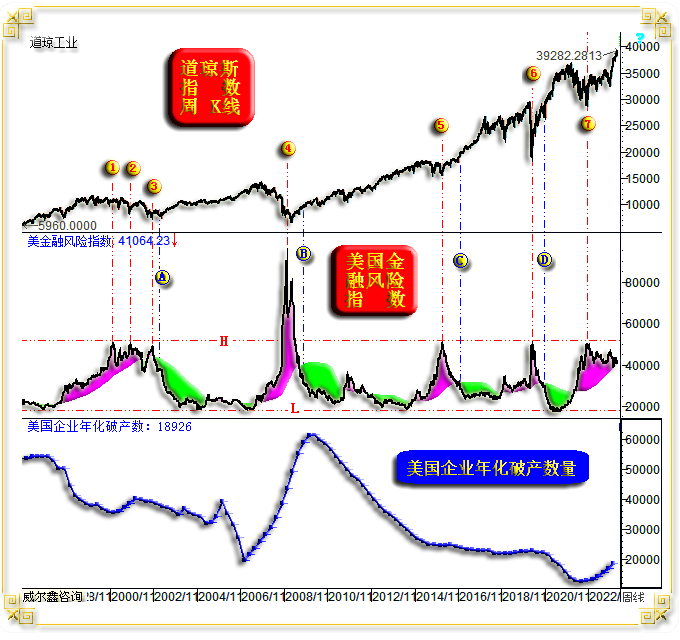

首先观察美国企业年化破产率与美国失业率相关性,有较强正相关系。很容易理解,越高的失业率应该对应越多的企业破产。 1990年至今,美国企业经历了图示A、B、C、D、E,以及当前F区域的六轮企业破产周期,破产程度不同。 将A、B、C、D、E破产周期对照失业率观察,如果破产周期并不对应失业率上行,意味着破产失业被新就业完全吸纳,经济、金融危机或可免。图中B、D破产周期即如此,B区破产程度较轻,D区企业破产周期时间短,皆未对应失业率上行,没有出现经济、金融危机。 A、C、E区企业破产上行周期,由于对应失业率上行,故皆对应不同程度的美国经济金融危机。 观当下正在进行的F区域企业破产上行周期,力度(斜率)、持续性强于B、C、D区域破产周期,且企业季度破产数据显示破产趋势仍在加剧,但失业率尚未进入回升周期。 近期美联储为何频频公布银行压力测试信息?!尤其稍早有关美国社区银行的压力测试信息。 去年有美联储官员认为美国失业率将升至4.5%以上。单纯看待,那就是一则不起眼的信息。若与美国企业破产数据对比结合思考,真可能就是美国经济衰退信号了。 观A区美国企业破产数据见顶后,至E区破产趋势回升时,是一个破产趋势总体下行的大周期,对应美股大牛市,道指从2500点附近上涨至14198点。 E区企业破产数据周期见顶后至F区破产趋势抬头,是一个趋势更为平滑的企业破产趋势下行周期,对应美股牛市周期更凌厉,从6469.95点上涨至本周的39282.28点。 如果F区域破产周期起点相似于E区破产周期起点,也即今后美国企业要么迎来一轮凌厉的破产中周期,类似E区,美国会对应一轮严重的经济金融危机;要么是一轮震荡回升的破产大周期,类似A区末与E区初的“反向”过程,那么未来十年美股表现可能如同上世纪70年代,会显得比较鸡肋。 故在当前F区美企破产上行周期中,在美股创迭创历史新高时,鼓励投资者参与美股投资机会,如若申明过不坏,那就是缺乏对经济金融周期理解之蠢了!当前参与美股,周期上有买在类似E区企业破产回升趋势初段,美股迭创历史新高,但位于大周期顶部的可能性。 金融量化层面,亦显示美国金融风险警报未除。如道指周K线,以及笔者设计的美国金融风险量化指数、美国企业年化破产数图示:

相较于企业破产数据在经济层面对美股风险的量度,笔者设计的美国金融风险量化模型对美股的风险机会量化更具参考价值,更灵敏。 近30年,美国金融风险有一个大致等高的“常态天线”,图中H水平线位置。当金融风险指数进入紫色背景区后,意味着美国金融进入高风险区,需注意美股中周期见顶风险。 当金融风险指数达到H线位置,要注意美国金融风险释放到位,美股绝对见底的可能性。也即图中1、2、3、4、5、6、7位置,注意美股中长周期见底。但如果在1、2位置基于长线抄底美股,显然信息错误。图中5、6、7位置对应的美股大底,笔者都精确把握,投资者可详查笔者历史文章。 但真正抄底美股的最稳健时机,是在金融风险指数初入绿色区域时,即图中A、B、C、D位置,可以加码做多美股。 近30年美国金融风险指数有一根地线,图示L线。在金融风险指数向L线靠近的过程中,趋势性做多美股都较安全,美股阶段下跌都是买进机会。2021年,因美联储无底限释放流动性,美股金融风险达到了数十年最低水平。 最近两年,笔者就经济、金融周期分析观察,认为此轮美国经济、金融周期应呈现出类似2000年前后的复杂性,美国经济、金融难免一轮至少中等程度的危机。就目前美国金融风险指数运行形态观察,确实很像2000年前后。目前美国金融风险并未解除,认为美国经济已实现软着陆,为时尚早。 最后让我们来看一看美股期、现指数异象对应的做多美股风险,估计能关注到的投资者不多。如道琼斯指数、道琼斯指数期货月K线图示:

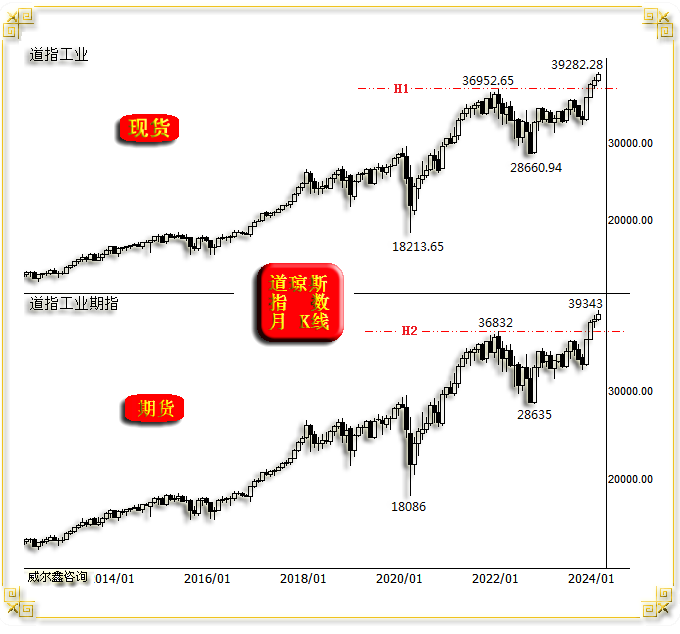

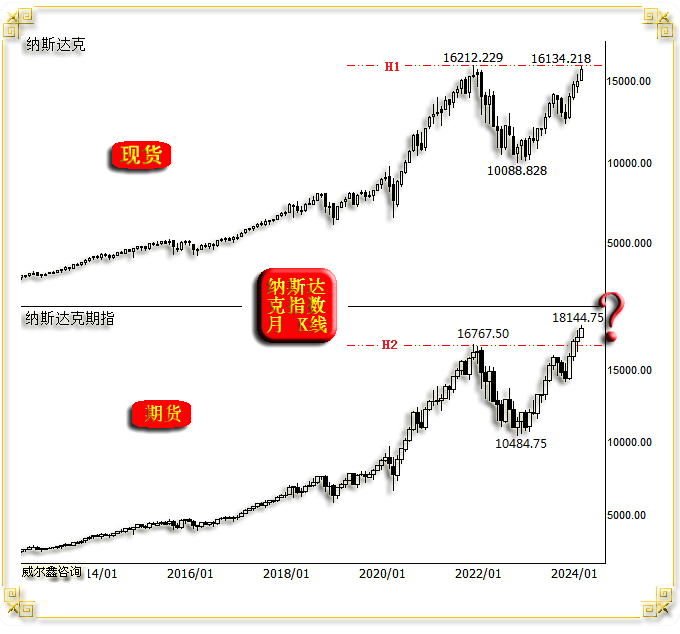

对比观察不难看出,道琼斯现货、期货指数月K线形态紧密对应,没异象。 但是,美国科技股重驻的纳斯达克市场就极其异常咯!如纳斯达克指数、纳斯达克指数期货月K线对比图示:

实际上,2023年前的纳斯达克现货、期货指数K线形态依然没有异象,期、现指数K线形态高度对应。然2023年3月至今的纳斯达克指数期货就有明显引领拉抬股指的动机了,尤其近月。 观目前纳斯达克指数期货,已远高于2022年初顶部,如H2线图示,与道指形态倒相似。但纳斯达克现货指数则未突破2022年初的历史高点。 在纳斯达克指数期、现货市场对比历史数据中,期指低于现货的时候很多。而当前纳指期货指数竟然比现货高出约10%,这难道没有通过拉抬期指达到抛出股票现货的目的吗? 如果我们认为纳指期货与道指期货的形态相似合情合理,为何纳指现货相对于道指现货明显滞涨?在道指迭创历史新高过程中,纳指竟然未能突破2022年顶部,这难道不是纳斯达克市场抛压沉重的信号吗! 目前推荐做多美国科技股,若没坏,是笨呢,还是蠢呢?! 观华尔街投行与美科技龙头老板们的表演、表现: 摩根大通、花旗、高盛、美银等,此前不断高调预测美联储3月降息,被美联储论调频频打脸后,调整为5月降息,然后再调整为6月降息。高盛的表演尤为卖力!本周高盛集团策略专家Scott Rubner表示,想要预测本轮美股涨势的顶部是不可能的。 信息结合起来理解就很有意思了:高盛频频认为美元降息时间窗可以预测,美国经济已经实现软着陆,但却认为美股顶部没法预测。诱导投资者拥抱美股周期机会的用心可谓“良苦”! 与一些宣扬美科技股机会观点有所不同的是,科技巨头与投行老板们却大玩减持套现之道: 美国SEC上周四公布的一份文件显示,摩根大通CEO杰米·戴蒙已出售了所持该行价值约1.5亿美元的股票,这是这家美国最大银行CEO自2005年上任以来第一次出售股票;这与摩根大通频频表示美联储会很快降息,利好美股的观点完全相悖。戴蒙套现之后,本周表示美国衰退的可能性或超50%,呼吁要谨慎。 二月份,贝索斯在9个交易日内火速卖出5000万股股票,共套现近85亿美元。 巴菲特近期减持了1000万股苹果,并保持着历史上最高的现金储备; 上涨周AI龙头英伟达公司总裁兼CEO黄仁勋在三天时间内套现3.1亿元人民币。 元宇宙创始人扎克伯格在2023年11/12月套现4.28亿美元。 除美股泡沫明显以外,美国房地产市场泡沫同样非常明显:

无论近年小周期,还是2012年至今的大周期,美国房地产泡沫都可比肩2008年前。全美商品房价在两年(2020年6月-2022年6月)内上涨超40%,在四十年美国地产历史上绝无仅有。2023年商品房价稍稍喘定后,继续与美股同步吹泡沫,频创历史新高,而美国商业地产早已雷声滚滚! 1991-2007年全美房价指数,从75.565点上涨至184.598点,在接近16年的时间里累积上涨144.29%,平均复合年化涨幅为5.74%。 2012年全美房价指数见底136.534点后至最新的314.259点,在约11年时间里累积上涨130.17%,平均复合年化涨幅为7.86%,房价上涨年率足足高出上轮地产周期两个百分点,泡沫明显。 |

附件 |

| « 2024-3-1 威尔鑫日评 | 2024-3-4 威尔鑫日评 » |