| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 »威尔鑫视点—咨询电话13980468832» 如果美元走强 人民币汇率会怎样?

如果美元走强 人民币汇率会怎样? |

|

2024-06-12 13:04:54

来源 --

作者

若美元走强 人民币汇率会怎样?

2024年06月12日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 来源:杨易君黄金与金融投资

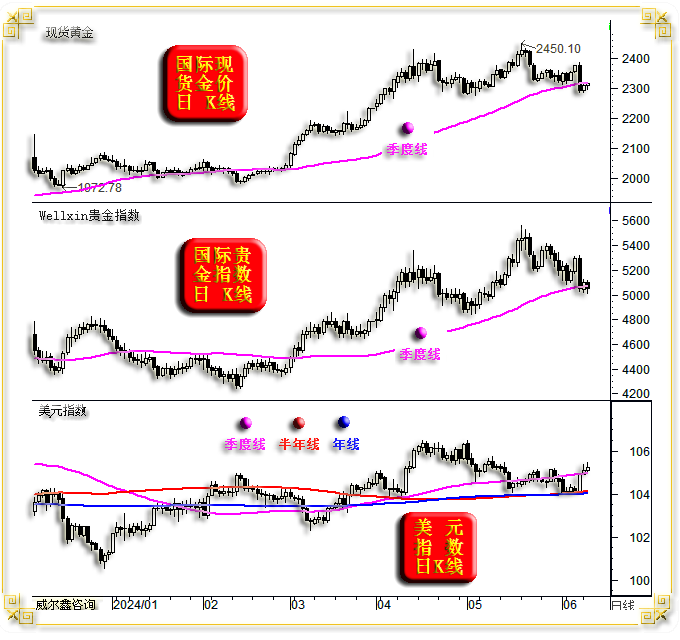

周二国际现货金价以2310.55美元开盘,最高上试2319.80美元,最低下探2297.59美元,报收2316.69美元,上涨6.65美元,涨幅0.29%,日K线呈震荡反弹小阳线。

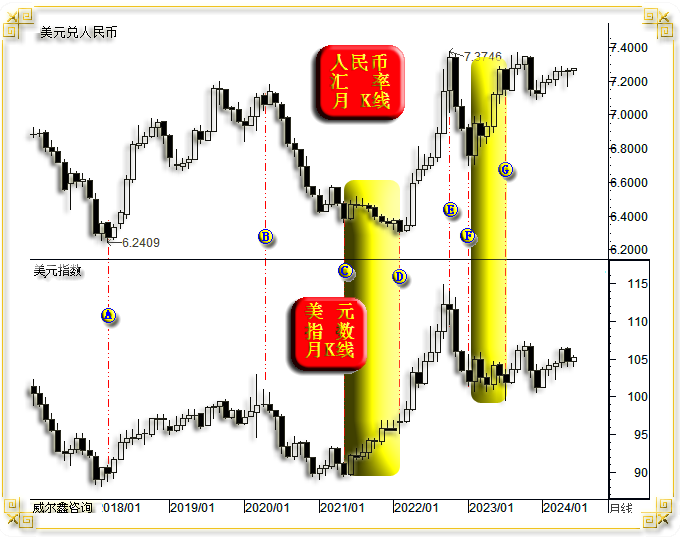

周二美元指数以105.11点开盘,最高上试105.45点,最低下探105.07点,报收105.24点,上涨130点,涨幅0.12%,日K线呈震荡上行小阳线。 周二: Wellxin贵金指数下跌0.89%; 国际现货银价下跌1.51%; 国际现货铂金价格下跌1.74%; 国际现货钯金价格下跌2.23%,再创近月新低; NYMEX原油价格下跌0.06%; 伦敦基本金属全面下跌:伦铜跌0.77%,伦铝跌1.47%,伦锌跌2.26%,伦镍上涨0.06%,伦锡跌0.16%,伦铅跌1.79%。 周二在美元指数震荡走强创近几周新高的背景下,商品市场全线下跌,唯金价小阳反弹。而我们上周及时提醒投资者注意原油市场诱空风险,油价短期强劲回升后,周二续显强势韧性。 在美元趋强氛围中,周二商品市场全线下跌,甚至与黄金市场波动属性姊妹同脉的银价也下跌非常明显,但金价为何拒绝下跌呢?也许有黄金金融属性的原因,但更可能是上周五黄金作为下跌龙头,当日跌幅过度所致。 就均线系统观察,阶段金价尚未体现出相较于贵金指数、银价、商品金属的强势形态优势。 当前贵金指数刚好受到季度线支撑,银价更是远在季度线支撑之上,形态更强。上周五金价却相较于贵金指数明显击穿了季度均线支撑。在周二金价上涨,贵金指数下跌之后,季度线对二者的作用力才进一步相似起来。 笔者以为短期季度线对贵金属、金价的支撑不易“有效”告破。但今晚与隔夜数据、消息面注定市场难以平静。北京时间20点30分的美国五月CPI年率,如若出现意外,必将影响金融市场。 周三市场关注焦点为隔夜凌晨2点的美联储议息会议及会后声明,市场预期美联储将维持利率不变。 由于欧洲央行、加拿大央行上周率先推开了降息之窗,且鉴于上周美国公布的ISM非制造业指数、就业数据彰显经济强势韧性。即便周三隔夜消息显示美联储按兵不动,理论上也会刺激美元继续上行,逐渐确认阶段强势周期。 笔者近日日评亦提醒投资者,我们需要从技术上注意美元指数可能“金蜘蛛跃起”! 于是,不少投资者的疑问来了! 如果美元趋势转强,人民币怎么办,人民币会不会进一步贬值?会冲击A股市场吗? 提出这些问题的投资者,有一定金融基础知识、常识,但仍属于只关注到金融层面表象的投资者。任何金融市场之间,不会始终维持一层不变的相关性。 汇率的长期、宏观逻辑支撑是经济。唯有长周期经济强势,才能撑起相对强势的信用货币汇率。 可能有投资者会提出疑问:我们经常明明感受经济运行较为糟糕,但信用货币汇率却走势强劲的状况啊,这是怎么回事呢? 大多时候,汇率强弱是对经济强弱的“相对”反应,而非绝对反应。你一定看到过,美国经济处于明显下滑趋势,但美元指数却走势强劲,这是为什么呢?那是因为欧元区经济,美元指数其它构成因子经济体的经济状况下滑得更厉害。即美国经济在比丑中胜出,也能提振美元走强。 还有的时候,一个国家的信用货币可能对经济强势或弱势反应过度,随后汇率会基于经济状况进行修正,甚至出现较长时间的修正。我认为,当前人民币就处于这样的状况。后期美元指数即便趋势性升值,也未必对应着人民币趋势性贬值。 一般投资者有关“美元兑人民币”的固化思维为:美元指数走强,人民币对美元当然应该贬值。而如果美元指数趋势下跌,人民币对美元就应该升值。但实际上,二者有时会同向,甚至在较长时间内趋于同向。也即在美元指数走强的过程中,人民币也可能升值,或不会贬值。如2017年至今的美元兑人民币、美元指数月K线对比图示:

图中A位置,即2018年3月前,在美元指数贬值过程中,人民币兑美元升值,这是二者大多时候的常态关系。 AB区间,即2018年4月至2020年五月期间。在美元指数升值过程中,人民币兑美元贬值,延续常态关系。 BC区间,2020年6月至2021年5月,在美元贬值过程中,对应人民币升值,二者关系依然延续常态。 CD区间,即2021年6月至2022年2月期间,美元趋势转强孕育大牛市。期间,美元指数大幅上涨近8000点,但人民币兑美元不仅没有贬值,反而延续升值趋势。当时欧美因放任疫情肆虐,经济、社会运行陷入混乱,通胀抬头。而疫情在中国得到了很好控制,经济运行、社会运转相对协调有序。 DE区间,2022年3月至2022年10月,美元加速升值,对应人民币加速贬值。但E点对应的2022年10月份,可以明显看出,在该周期内,人民币相较于美元升值而贬值过度了。当月美元指数未再继续走强,而人民币延续大幅贬值惯性。此后三个月,即EF区间,美元指数见顶回落,对应人民币升值。 FG区间,尤其2023年4至8月,人民币汇率相较于美元指数明显贬值过度!期间美元指数震荡走弱,人民币本应升值才对,但却加速贬值。为何?市场对宏观经济、地产状况的忧虑反应过度。同时,笔者也认为有华尔街充当美国打手攻击中国金融的战略用意。 随后至今,人民币汇率与美元指数大体区间运行,相对稳定。 笔者最近两周通过分析中国工业企业经营状况,认为中国宏观经济正中周期见底转强。如小图4所示:

同时,人民币兑美元汇率继续位于2022年10月以来绝对底部区,即便美元指数趋势转强,也未必对应着明显的人民币趋势性贬值压力。FG区间的人民币“过度贬值”,在中国中周期经济见底企稳背景下,应该得到修正。 |

附件 |

| « 2024-6-12 威尔鑫日评 | 2024-6-13 威尔鑫日评 » |