| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 »威尔鑫视点—咨询电话13980468832» 美元为何极可能继续上涨 短期金价为何难以击穿2300美元

美元为何极可能继续上涨 短期金价为何难以击穿2300美元 |

|

2024-06-17 11:18:36

来源 --

作者

美元为何极可能继续上涨 短期 金价为何难以击穿2300美元

2024年06月17日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 来源:杨易君黄金与金融投资

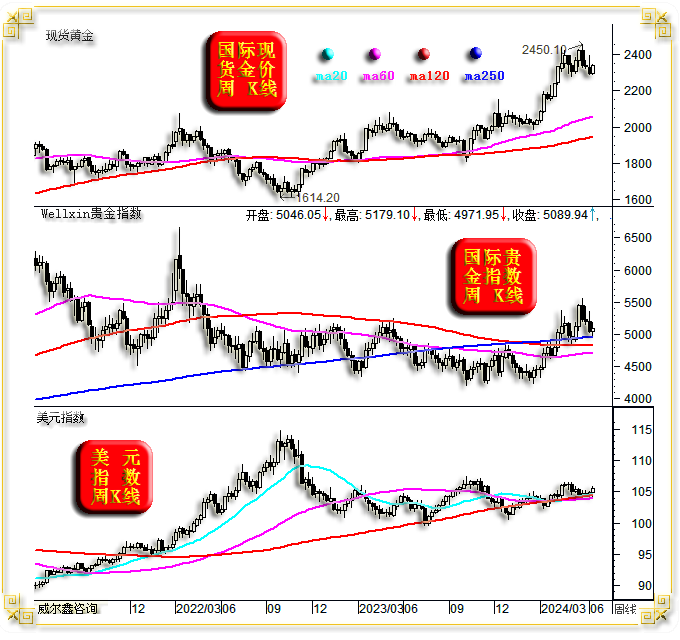

1 一周盘面小结 上周国际现货金价以2293.78美元开盘,最高上试2341.43美元,最低下探2287.59美元,报收2332.52美元,上涨39.33美元,涨幅1.72%,周K线跌宕起伏后呈先抑后扬中阳线。

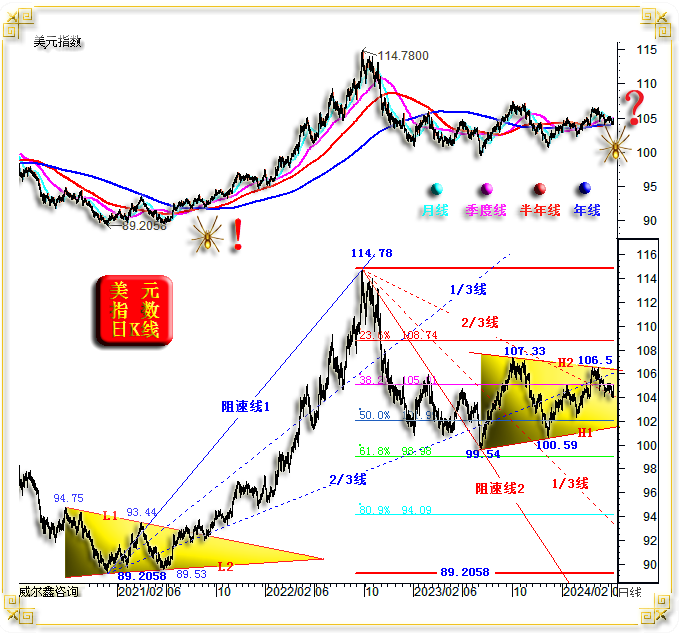

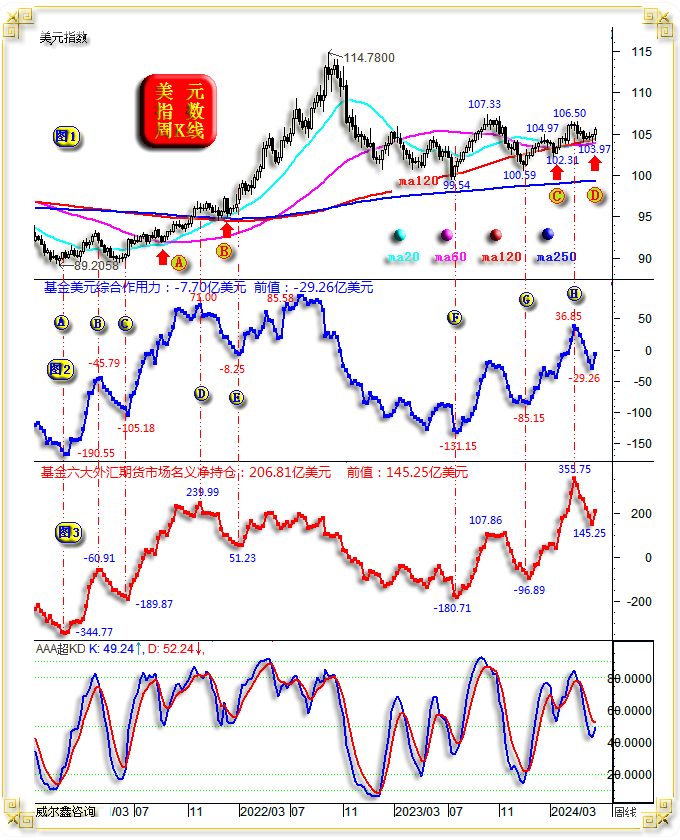

上周美元指数以104.9点开盘,最高上试105.79点,最低下探104.23点,报收105.52点,上涨610点,涨幅0.58%,周K线同样跌宕起伏后中阳上行。 上周wellxin贵金指数以5046.05点开盘,最高上试5179.10点,最低下探4971.95点,报收5089.94点,上涨42.79点,涨幅0.85%,周K线呈调整抵抗的螺旋桨形态。 本周: 白银价格上涨1.34%; 铂金价下跌0.62%; 钯金价下跌1.98%; 伦敦铜铝铅锌镍锡六大基本金属在美元走强中总体疲软: 伦铜下跌0.25%; 伦铝下跌2.06%; 伦锌上涨0.65%; 伦镍下跌2.97%; 伦锡上涨3.73%; 伦铅下跌1.8%。 NYMEX原油价格上涨3.57%。 美股道指下跌0.54%,纳指上涨3.24%,标普上涨1.58%。 2 短期金价为何难以击穿2300美元 上周五,金价无视美元转强而再度企稳于2300美元后强劲回升,不少对金价“恐高”的黄金空头或开始不淡定了!尽管最终方向仍有悬念。 然我们继续坚定地认为短期金价不会有效跌穿2300美元! 6月7日(前周五)北京时间16点,当消息面显示中国央行在五月按下黄金增储暂停键后,金价引领商品市场大幅下跌。晚间再受美国非农就业数据利空打压,金价罕见遭遇强劲二重揍,总计自日内最高价位下跌过百美元,周线冲高回落,带着长长尾翼收盘于2293美元附近,看似破位惯性极大,K线形似尾部拖着长长烟雾下坠过程中的空方炮弹。 然次日收盘后,综合基本面、技术面,尤其深度梳理了黄金市场资金分布状况,笔者判断短期金价无有效击穿2300美元的风险,2300美元的阶段趋势支撑将继续有效。因为: 四、五月份,在金价分别冲高2431美元、2450美元后的回落过程中,2022年二三季度表现勇猛的对冲基金空头竟然不敢“顺势”逢高做空黄金。不仅不敢在金价见顶回落过程中做空,反而不断逢金价回落时止损。是的,你没看错,在金价高位回落过程中,对冲基金空头在不断止损平仓,而不是兑现空头获利,更没勇气加码做空。 如果作为近两年最活跃的对冲基金空头,都不敢在金价高位回落过程中主动增加头寸做空,谁还敢主动持续性做空黄金?但多头兑现获利或现货商锁定经营利润去库存是两回事。 近两年另外一大黄金市场空头为欧美黄金ETF,在四月减持51吨之后,五月安分守己,不再继续减持。而亚洲黄金ETF持续买进,致使五月全球黄金ETF时隔11个月后,再次出现净流入,尽管规模不大。 故短期黄金市场做空难有持续性!此外,笔者6月8日亦在内部报告中深度解析了6月7日基金利用消息面巨幅打压金价的深层次原因,中国端午节交易空档,是金市利空被放大的重要因素之一。 就6月7日金价下跌约100美元的巨大市场惯性来看,下一交易日,即6月10日中国端午节休市,笔者判断金价很可能继续惯性下跌,届时将是空仓国际市场客户做多黄金的好时机。6月11日,中国小长假后开盘,应有多头恐慌性止损盘杀出,不排除金价还有最后的周内新低。对冲基金空头自己不敢主动大幅做空,那就得“导演多杀多”! 岂知,6月10日中国端午节当日,国际金价竟然没有继续杀跌的动力,全天温和反弹,使得周五巨大的短空能量得到一定程度消化。6月11日中国黄金市场于9点开盘后,多头止损蜂拥而出,快速推低国际金价回落10美元。但止损能量很快衰竭,根本没有继续大幅推低国际金价的能力。故在10点三刻,当国际金价反复回踩2300美元而难以破位时,笔者建议于2300美元直接做多,金价再破6月7日低点的可能性不大了。尽管周内还有美联储议息会议影响,但2300美元不会在周内失守。如果周收盘后,对冲基金空头在6月7日巨大的空头氛围中,仍不敢主动做空,那么2300美元做多的短期安全边际会更强。笔者预期没错,6月15日数据显示,对冲基金空头依然不敢主动做空,空头继续减持4421手。金价高位下跌过程中,基金不敢顺势做空,难道金价回升时,基金空头还敢主动大肆做空吗? 两周前,当金价、贵金属、商品市场全线回落过程中,笔者判断wellxin贵金指数的阶段回调极限,依然是250周均线位置。上周贵金指数创五周新低,精确回踩250周均线后反弹,而上周金价在贵金指数板块中表现最强,涨幅最大。贵金指数下探250周均线后的企稳,构成金价关联技术支撑。 短期金价无破位之虑! 3 看涨美元的逻辑与神奇波浪规律 有投资者认为基金空头是在等候美元转强的环境配合,也许! 事实上,笔者近月一直坚持认为美元指数没有中期趋势下跌的逻辑,甚至很可能趋势性转强。基本面、技术面、资金流向上,都支撑美元转强。 基本面大致逻辑,目前美国经济强势韧性,金融相对稳定,然通胀依然高企,美元转强有利于美国通胀调控利益。而当前美国经济金融相较于欧洲,更能经受美元走强冲击,有利于获得比较优势与相对利益。 技术面上,诚如笔者上期周评分析,美元可能面临“金三角”突破与“金蜘蛛”跃起!如美元指数周K线图示,20、60、120周均线胶合成一点,构成当前美元指数极强技术支撑:

此外,最近大半年美元指数波段运行特征有很强规律性。在5月中旬美元指数下探104.06点后,5月18日笔者在内部报告“铂银带动金价转强,注意阶段追涨风险”中解读了近月美元指数“有趣”的波段运行规律,以及美元看涨的外汇市场资金流向与分布特征。如美元指数周K线图示:

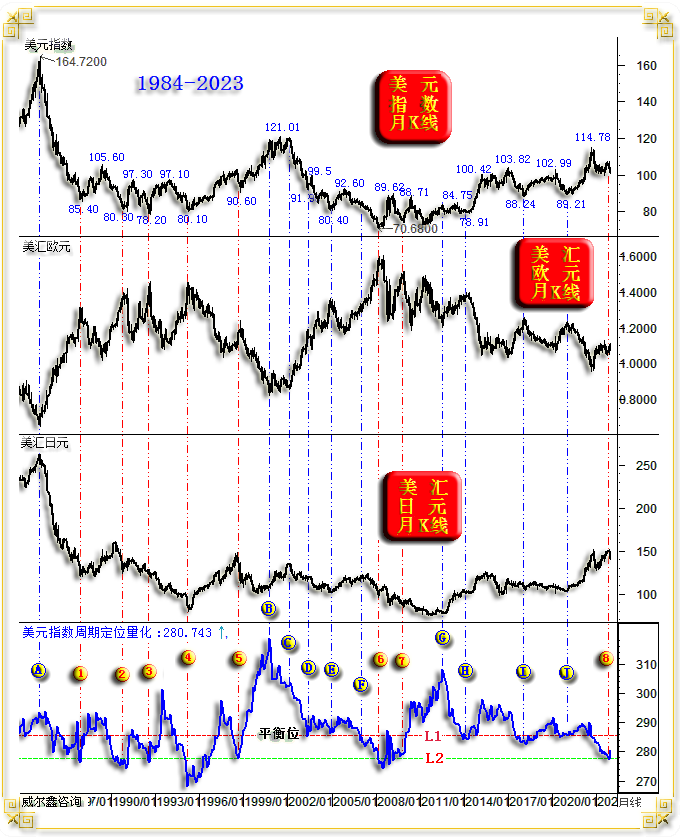

小图1主图所示, 笔者认为美元指数在20、60、120周均线共振位置获得有效支撑的可能性极大,也即美元指数后期极可能转强。 2023年末美元指数见底100.59点后的2024年技术规律较强: 美元指数从100.59至104.97点的阶段牛市,上涨约4400点; 此后,美元指数从104.97至102.31点的调整阶段,下跌约2600点; 再后,美元指数从102.31至106.5点的牛市阶段,上涨约4200点,与上一阶段牛市上涨4400的空间相当; 随后至今,美元指数从106.5至103.97点的调整阶段,下跌约2530点,与上一阶段调整约2600点的空间继续相当; 即2024年内至今,美元指数的阶段上涨与调整空间,大体一样,很有规律性。 前102.31点阶段调整低点,受20、60、120周均线共振支撑;目前亦然,且20、60、120周均线胶合更紧密,应体现出更好的“金蜘蛛”技术支撑效应。 继续如小图1所示,2021年至今的美元指数周K线,以及对应的周均线,红色字体的A、B、C位置及当前D位置,共振胶合支撑皆有效。B、C、D位置均线胶合最紧密。 此外,2023年至今,我们可以简单认为120周均线对美元指数的技术回调支撑有效。2023年7月至今的四个美元指数阶段或中期底部:99.54点、100.59点、102.31点、103.97点,皆获120周均线有效支撑,或绝对支撑。 故即便纯粹就技术面观察分析,笔者也认为目前20、60、120周均线对美元的支撑将继续有效,这同时符合当前美国经济基本面运行逻辑。可谓基本面与技术面的相互印证!而对冲基金在美元期货市场中的资金流向信息,进一步与基本面、技术面相互共振印证,美元阶段或中期看涨的概率就更大了。 还有,早在今年第一篇分析文章“警惕美元转强对中国金融的影响……”中,当时美元下跌趋势凌厉,且看似极具宏观贬值惯性,笔者通过美元指数的周期定位量化分析,给出了与绝大多少市场观点截然不同的看法:当心美元指数中期上涨超万点,我们应在金融层面警惕被美元走强剪羊毛!如当时的宏观量化分析图表所示:

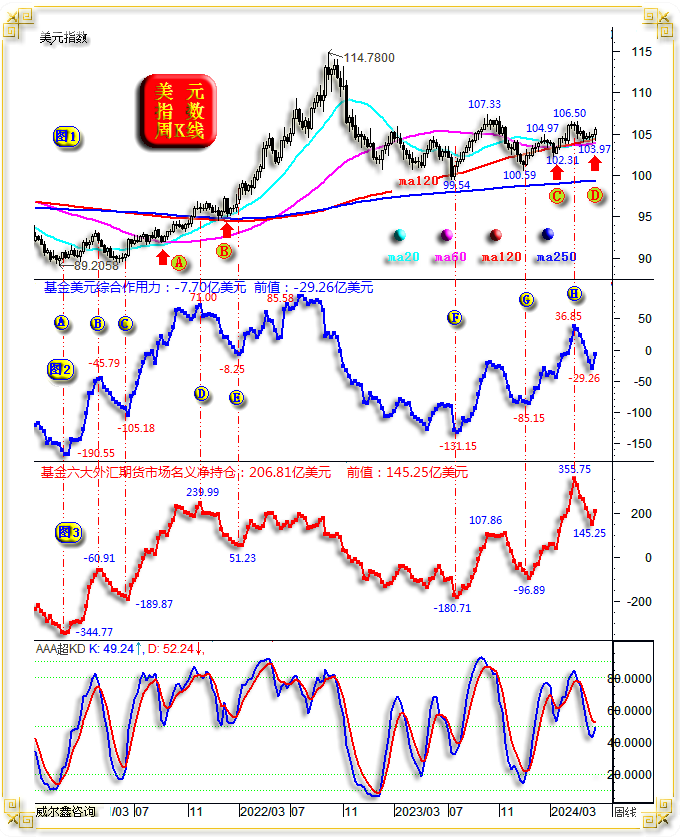

图中“平衡位”,即L1线位置,乃美元指数相对于其它外汇市场定位的平衡位置。 不难看出,量化指数重心绝大多时候运行在平衡位上方,说明美元指数大多时候相对于其理论定位而表现“更强”,或者说美国经济相对于其它币种经济体的经济活力更强,对美元有着更强的系统性支撑;亦或是美元定位过高,体现出美元资产泡沫信号更严重。笔者之前通过美国M2货币存量、国债市值与GDP比值,论证过最近20多年美国流动性效率趋势下降的现象,彰显美元资产或美元系统性泡沫的强化过程。 图中位于L1平衡位下方的L2地线,理论上意味该位置的美元被系统性低估了,或曰其它币种资产有明显泡沫。1985年美元指数见顶164.72点以来的近40年,美元被系统性低估的情况有八个阶段,即图中1、 2、3、4、5、6、7、8位置。当美元周期定位量化指标触及L2线位置后,美元指数继续系统性贬值的可能性极小。 即便在1985年后的美元大熊市末段,1995年左右的4位置,量化指标还有明显低于L2线位置的情况,美元指数也并未击穿80.10点,甚至也没击穿3位置的大周期绝对底部78.20点,即美元指数相对于其周期定位量化,出现了背离,美元跌不动了! 进一步观1、2、3、4、5、6、7位置,美元中周期见底后的上涨空间,没有一次低于15000点。4、6位置更是美元指数大周期熊转牛的转折点,此后数年美元指数上涨空间超过4万点,或曰涨幅超过50%。 2023年末的8位置,美元指数竟然再次离奇来到了L2地线,十年难得。参考模型框架理论,抛开数据真实性不论,就经济景气度而言,美元处于相较于欧元经济、日元经济、英镑经济、澳元经济的低估状态。 如果2023年末,8位置的美元指数周期量化定位信号继续相似于至今没有出错的1、2、3、4、5、6、7位置,此后中期的美元上涨空间不会低于10000点。时值今日,美元最大上涨空间已约6000点,也即后期美元指数还有继续上涨至110点上方的可能性。 4 对冲基金外汇市场资金流向 示意美元看涨 就2021年至今,对冲基金在外汇期货市场中的资金流向观察,你能明显感受到对冲基金群体的大致理性与对市场前瞻性的智慧:

小图2,对冲基金在六大外汇期货市场中的美元净持仓,按照所占美元指数权重(欧元57.6 %,日元13.6%,英镑11.9%;加拿大元9.1%;瑞典克朗4.2%;瑞士法郎3.6%)除权后,合计形成的净能量。目前美元持仓状态为净空7.70亿美元,前值为净空29.26亿美元。 小图3,乃小图2中数据没有除权的情况下,直接合计得出的基金美元净持仓。目前为净多美元206.81亿美元,前值为净多美元145.25亿美元。近月阶段峰值为净多美元355.75亿美元,远超2022年美元大牛市阶段的基金美元净持仓峰值239.99亿美元。该数据也是CFTC每周发布的数据,笔者的数据计算结果与CFTC所发布的该项数据,基本只有小数点后有差异。但近月CFTC似乎没再发布该项数据了。 虽然最近几周对冲基金在六大外汇期货市场中的美元名义净持仓(小图3)下降高达210亿美元,即基金美元净多见顶355.75亿美元后超腰斩至145.25亿美元,但笔者认为这并不会影响美元牛市结构。2021-2022年,如此程度的基金美元净多持仓折回出现过两次,没有影响美元牛市结构。 小图1、2、3的BC区间,基金美元净持仓近似腰斩。但观整个AC区间,基金美元净持仓重心相对于美元指数明显抬高,使得基金美元净持仓能量形态相较于美元指数K线形态呈现出“底背离”信号,这是基金群体性市场前瞻性智慧的体现。观2023至2024年FG区间,乃至整个FH区间,基金做多美元的前瞻性智慧不是非常类似于AC区间,甚至类似整个AD区间吗?! 2021年四季度至2022年一季度的DE区间,对冲基金美元净多持仓从239.99亿美元下降至51.23亿美元,基金美元净多持仓回调力度与2024年H位置后的数周相似,且美元指数在诸多均线胶合位置的抗回调韧性,依然相似。 观察小图1、3,如果2022年E点位置的基金美元净持仓、美元指数运行状况,类似前一周基金美元净持仓见底145.25亿美元时,后市难道不应该警惕美元指数“金蜘蛛”跃起吗?! 然结合美国经济周期观察,笔者并不认为后期美元指数会如2022年二三季度那般涨势凌厉,但美元指数再度上涨至110点上方的可能性,真不小! 在此背景下的黄金市场运行逻辑,自然也会因为经济、政治周期的不同而不同,笔者后期会继续进行碎片式解读。 |

附件 |

| « 2024-6-17 威尔鑫日评 | 2024-6-18 威尔鑫日评 » |