| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 »威尔鑫视点—咨询电话13980468832» 月评:美国经济衰退信号骤显 市场顿见慌乱-商品下跌美股重挫 七月黄金市场一枝独秀

月评:美国经济衰退信号骤显 市场顿见慌乱-商品下跌美股重挫 七月黄金市场一枝独秀 |

|

2024-08-03 20:36:46

来源 --

作者

美国经济衰退信号骤显 市场顿见慌乱-商品下跌美股重挫 七月 黄金市场独秀

2024年08月3日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 来源:杨易君黄金与金融投资

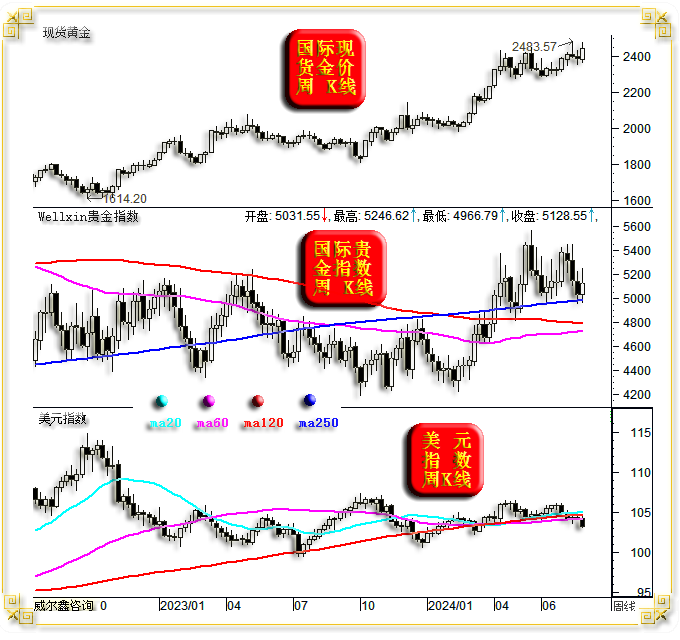

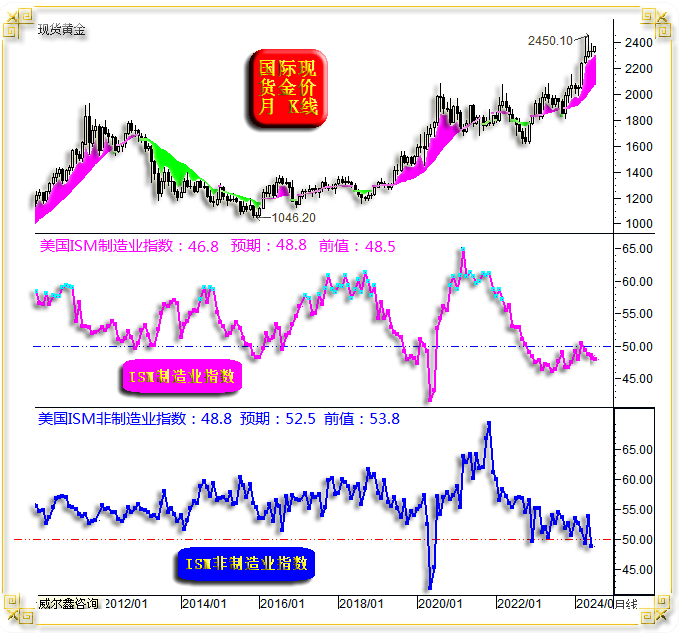

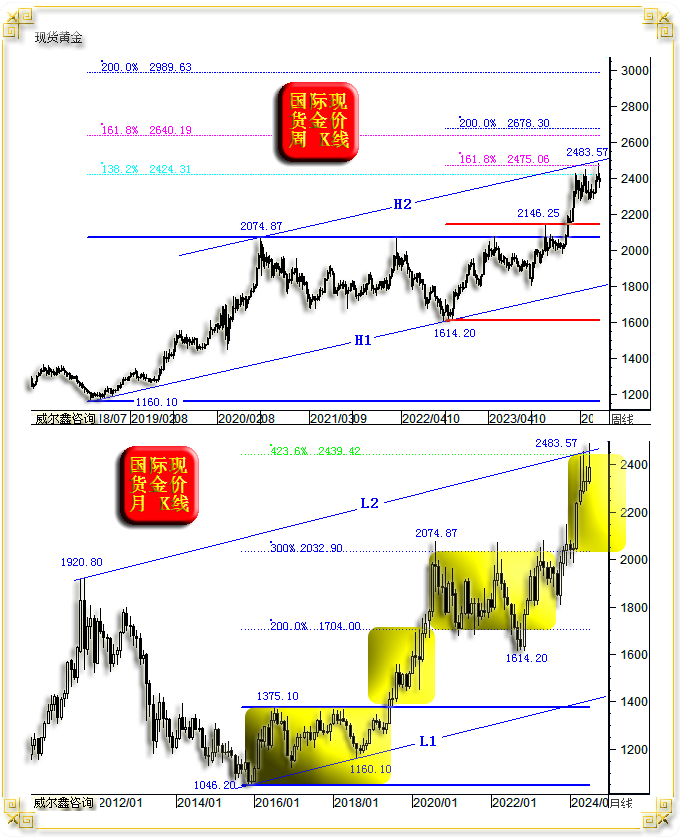

1 七月市场概要 七月国际现货金价以2325.78美元开盘,最高上试2483.57美元,最低下探2318.37美元,报收2447.47美元,上涨121.15美元,涨幅5.21%,月K线长阳突破再创历史新高。年内上涨18.66%。

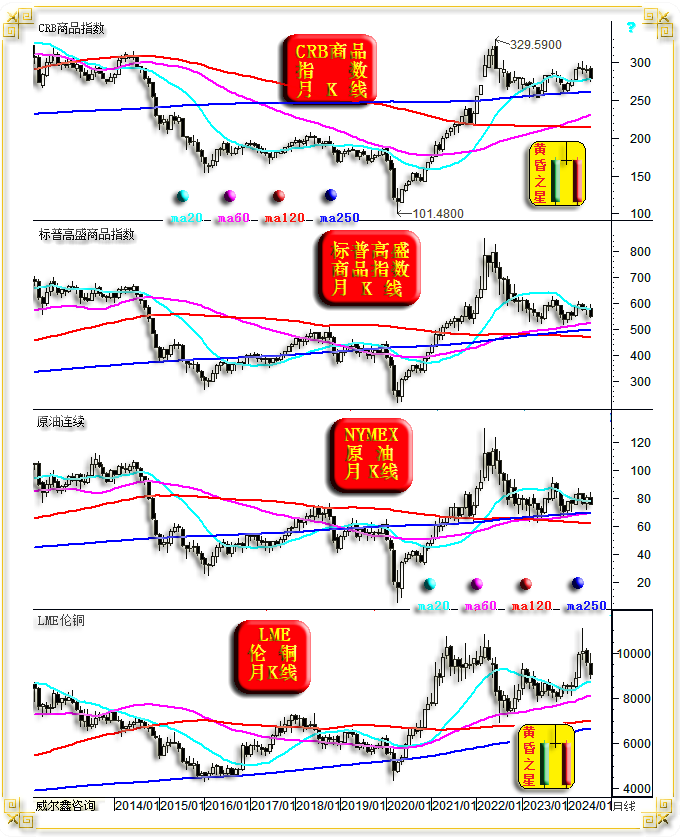

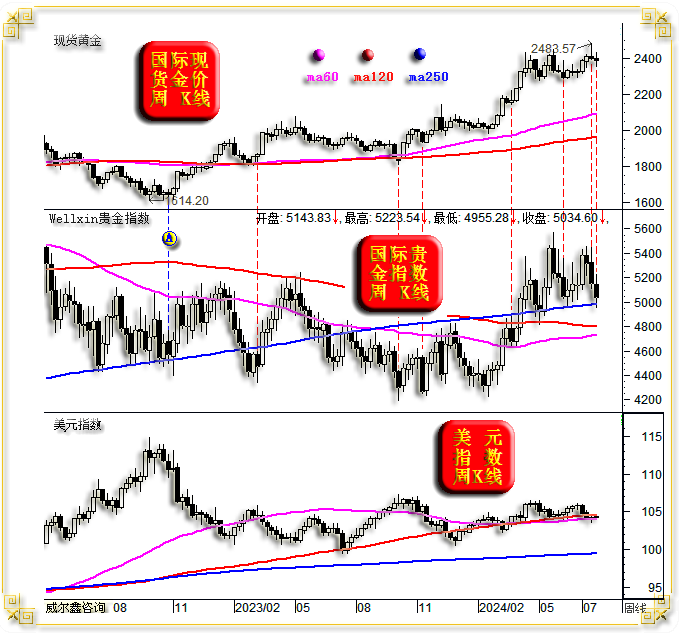

七月美元指数以105.82点开盘,最高上试106.05点,最低下探103.62点,报收104.05点,下跌1800点,跌幅1.7%,月K线呈震荡下行中阴线。年内上涨2.7%。 七月wellxin贵金指数以5138.59点开盘,最高上试5521.83点,最低下探4913.30点,报收5196.06点,上涨59.27点,涨幅1.15%,月K线于近两年高位震荡后呈十字阳。年内上涨11.14%。 七月: 银价下跌0.45%,报收29.00美元,年内上涨22.00%; 铂金价下跌1.73%,报收977.95美元,年内下跌0.94%; 钯金价下跌4.76%,报收880.76美元,年内下跌15.79%;

伦敦铜铝铅锌镍锡六大基本金属在七月继续普跌。 伦铜下跌3.6%,报收9240美元,年内涨幅7.92%; 伦铝下跌8.04%,报收2315美元,年内下跌3.04%; 伦锌下跌8.26%,报收2698美元,年内上涨1.35%; 伦镍下跌4.07%,报收16490美元,年内下跌0.78%; 伦锡下跌7.39%,报收30395,年内上涨20.14%; 伦铅下跌5.49%,报收2099.5美元,年内上涨1.57%; NYMEX原油价格下跌3.46%,报收78.64美元,年内上涨10.25%。 道琼斯指数上涨4.41%,报收40842.79点,年内上涨8.37%; 纳斯达克指数下跌0.75%,报收17599.40点,年内上涨17.24%。 标准普尔指数上涨1.13%,报收5522.30点,年内上涨15.78%。 七月市场体现出对欧美经济前景悲观预期的信号: 商品市场普跌,且跌幅较大,反应市场认为经济前景蒙阴,需求下降,对应冲击商品; 美股作为全球风险市场的龙头,也体现出系统性见顶信号。2024年配合大选政治利益需求继续吹泡沫的美股重心主要在纳斯达克市场,以科技股为龙头。但七月纳斯达克市场已经涨不动了,纽交所金融股驱动道指走强,掩护获利丰厚的纳斯达克科技股“撤退”。七月道指、纳指的“组合异象”具有很大美股周期性见顶特征。2000年美股周期见顶期初特征同样如此,此后演化得更极端:在道琼斯指数尚未出现明显绝对跌幅的背景下,纳斯达克指数竟然因为科网股泡沫的破灭而腰斩! 七月黄金市场“独秀”,再创历史新高。且七月金价长阳尽收四、五、六月看似频现技术见顶意蕴的上影线。既然7月金价再扎扎实实地创出历史新高,那么三四五六月K线组合,在宏观技术K线形态上就应该被定义为“上涨三颗星”,乃趋势看涨的宏观技术形态。驱动七月金价再创历史新高的逻辑是什么呢?观美股与商品市场表现,是基于经济前景预期暗淡的避险。观中东局势,也有对中东地缘政治危机预期恶化的避险。 七月商品市场没有获得美元下跌的提振,反而普遍大幅下跌。容易激发投资者对商品市场“过度悲观”的预期。投资者的“感觉”通常与市场实际状态有偏差。比如,笔者了解到近期不少投资认为白银表现糟糕,但实际上白银是今年表现最好的品种,截止7月的年涨幅高达22%,在所有商品中涨幅最大。 为何笔者认为投资者可能因为七月商品市场的普遍大幅下跌而“过度悲观”? 首先,观各商品市场技术形态、趋势,并未因为七月市场大幅下跌而破坏宏观牛市形态。观贵金指数月K线,2020至2021年贵金指数月线KD指标相对于K线形态呈现“顶背离”信号后,指数总计调整时间超两年,至2023年见底。但2022至2023年贵金指数月线KD指标相对于K线形态呈现出一个更为清晰的“底背离”信号,该信号得以确认后至今,贵金指数的转强时间仅约半年。而前一个月线顶背离确认后的走弱时间可是长达两年多啊。笔者认为后期贵金指数可能总体延续月线顶背离后的强势。 再观商品市场月K线,虽七月商品市场普遍大幅下跌,甚至CRB商品指数、伦铜月K线,都似出现“复合黄昏之星”见顶信号。但是啊但是,涵盖20多个商品类别的CRB商品指数,以能源为主的标普高盛商品指数,NYMEX原油价格,月K线皆位于60月(5年)、120月(10年)、250月(约20年)共振均线上方,宏观强势形态没有改变。且笔者早期分析过,目前商品市场属于2020年见底后的宏观大二浪调整,调整时间已超两年。笔者还曾将此轮商品周期类比过2000年后的商品大周期,认为即便欧美迎来经济金融危机,商品市场也不会跌穿60月、120月、250月共振支撑区,2001年商品市场即如此! 此外,综合美国经济形势、经济周期思考,笔者认为美国降通胀的进程未必如意。虽美国6月CPI年率回落幅度较大,看似令美联储满意。但CPI、PPI的组合“异象”可能少有分析人士观察到。该异象意味着美国降通胀进程存在变数。美国如何操作?难度在哪里?笔者在本篇随后的基本面分析部分会进一步解读。 故7月商品市场虽普遍大幅下跌,投资者不必“过度悲观”!美联储降息周期上半程,不会对美国经济、美股带来立竿见影的利好。经济周期见顶后,银行会基于风控因素惜贷。但对商品、金银市场的利好会很直接。 2 一周市场小结 上周国际现货金价以2477.19美元开盘,最高上试2477.19美元,最低下探2369.60美元,报收2443.39美元,上涨57.01美元,涨幅2.39%,周K线呈震荡上行中长阳。

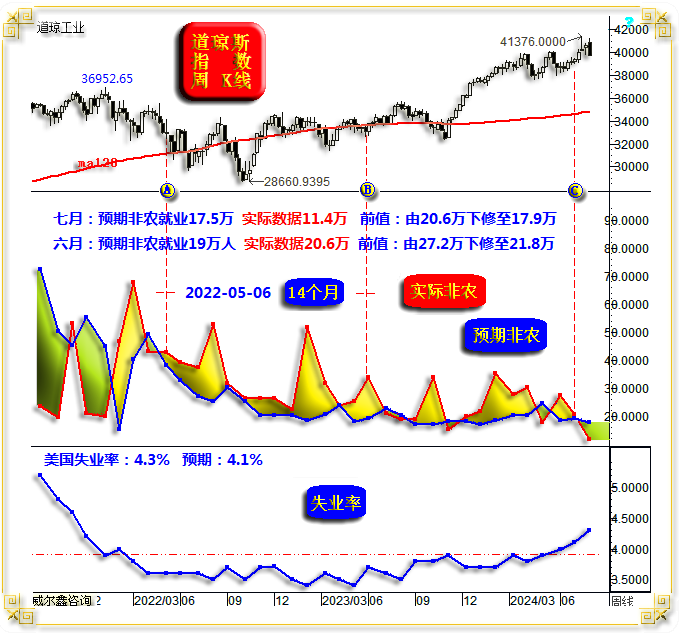

上周美元指数以104.24点开盘,最高上试104.79点,最低下探103.11点,报收103.21点,下跌1110点,跌幅1.06%,周K线呈震荡下跌中长阴,创四个月新低。 上周wellxin贵金指数以5031.55点开盘,最高上试5246.62点,最低下探4966.79点,报收5128.55点,上涨93.96点,涨幅1.87%,周K线在250周均线获得支撑,呈震荡回升中阳线。 上周: 银价上涨2.37%,报收28.56美元; 铂金价上涨2.08%,报收957.43美元; 钯金价下跌1.33%,报收889.50美元; 伦敦铜铝铅锌镍锡六大基本金属,在七月普遍大幅下跌后企稳: 伦铜上涨0.15%,报收9087美元; 伦铝下跌0.79%,报收2263美元; 伦锌下跌0.04%,报收2662美元; 伦镍上涨3.32%,报收16350美元; 伦锡上涨2.09%,报收30295美元; 伦铅下跌1.97%,报收2035美元; NYMEX原油价格下跌3.01%,报收74.14美元。 美股道指下跌2.10%,报收39737.262点; 纳指下跌3.35%,报收16776.16点。 标准普尔下跌2.06%,报收5346.56点。 前两周,贵金指数在美元没有明显涨跌幅背景下,连续中长阴回落,但金价相对于贵金指数明显抗跌。我们前周末分析强调,贵金指数依然难以跌穿250周均线支撑。当“超跌”的贵金指数在250周均线企稳回升时,将助力金价向上突破,无论美元表现如何。 上周金价、贵金指数表现与我们分析预期吻合。美元破位下行也符合预期,对冲基金在六大外汇期货市场、美元指数期货市场中,做多美元的净能量相对于美元指数K线形态顶部,即意味着阶段美元应该看跌。上周美元指数、贵金属、金价周K线形态对比,总体无违和感,只是金价相对于贵金指数略偏强。 随着本周美元指数破位下行,商品市场在七月大幅下跌后,总体呈现调整抵抗。在前面月度概述中,我们分析强调,商品市场宏观牛市结构依然完好。即便美国难免一轮经济金融危机,受宽松周期提振,商品市场未必对应熊市,2001-2003年商品市场即如此:美股熊市并未对应商品熊市!因二者泡沫状态完全不一样! 3 七月美国经济基本面 8月2日美国劳工部公布的7月非农就业数据“很有意思”:劳工部好似“松了一口气”,随着现任总统宣布退选,终于不用再绞尽脑汁纠结数据处理“艺术”,炮制政绩而被经济金融界诟病了:

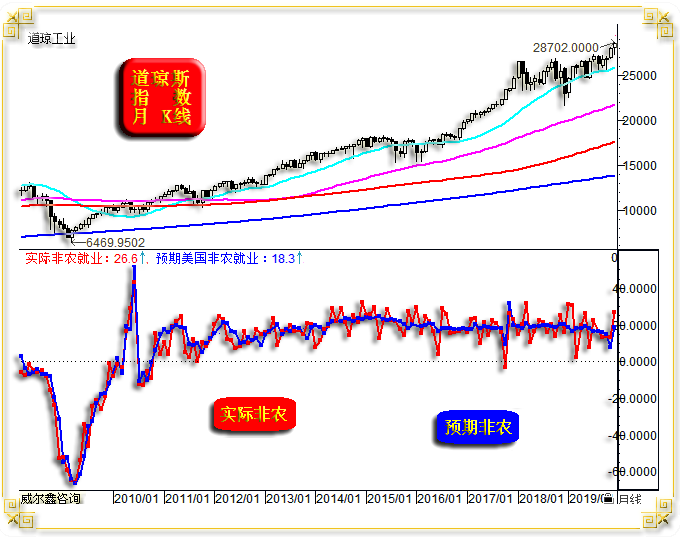

自2022年1月以来的两年多:第一次,第一次出现了非农就业数据大幅低于经济学家们预期的情况。图中代表实际数据远低于预期数据的明显绿色背景,很久没出现过了。 2022年4月开始的连续14个月,劳工部公布的非农就业数据都高于经济学家们的预期。这在数十年美国非农就业史上一次都未曾出现过。此前经济学家们连续高估或连续低估非农就业数据的情形,最多四个月。经济学们会连续14个月低估非农,呵呵! 正常情况下,美国实际非农就业数据应该围绕经济学家们的预期值波动:

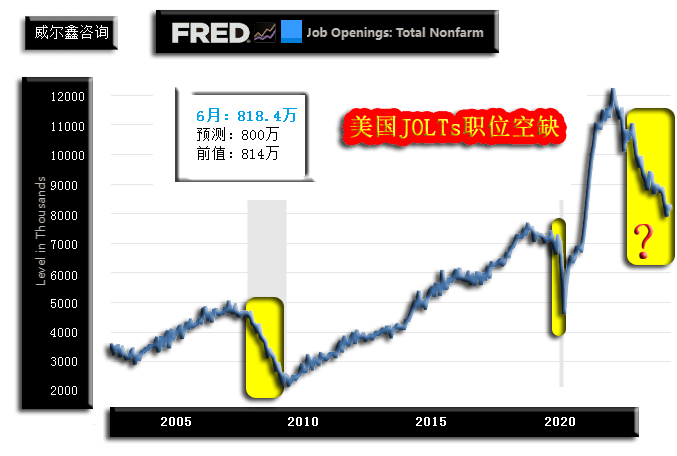

2022年以来的实际数据与预期数据之间的关系,太不协调。美国劳工部总是高报当期非农就业数据,下期继续高报,但同时大幅下调上期数据,这艺术!在现任总统宣布退选之后,美国非农就业实际数据与预期数据之间的关系,应该趋于正常化了。 经济学家们预期美国7月非农就业增加17.5万人,实际数据仅增加11.4万人,创下2021年1月以来“新低”。数据远低于经济学家们的预期,且第一次与12.2万的ADP就业数据如此接近。六月数据由20.6万下修至17.9万。 关于美国就业市场,笔者一直对近年劳工部数据表示怀疑,尤其非农数据与ADP就业信息大相径庭时。笔者更相信美国JOLTs职位空缺数呈现出的就业市场状况:

6月美国JOLTs职位空缺数虽超预期反弹至818.4万,好于预期的800万,大致持平于814万,但不改中期体现美国就业市场窘境的下行趋势。该数据晚非农数据一个月。再就2000年至今的整个美国JOLTs职位空缺数观察:

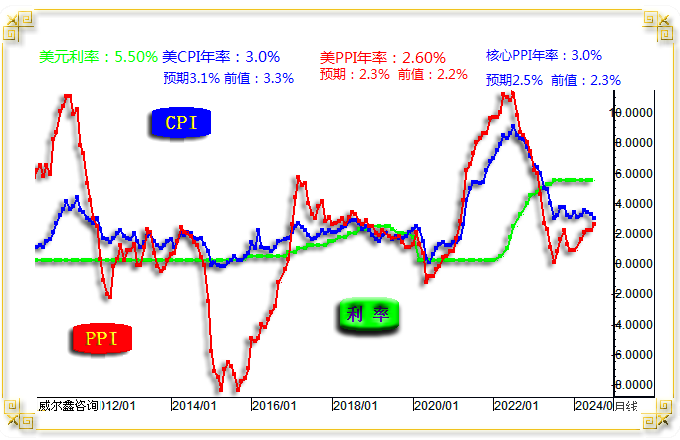

2007-2008年,2020年JOLTs职位空缺数下行趋势都对应着美国经济金融危机。而此轮下行趋势持续如此长的时间,至今方见经济衰退信号,算得上是个奇迹。很大程度或缘于美国财政部源源不断扩大债务规模饮鸩止渴,最终结果尚难预料。 此外,笔者2023年就曾强调过,当我们发现美国失业率连续三个月企稳至4.0%以上,就美国经济进入至少中等程度的衰退周期确证信号。数据显示,7月美国失业率超预期上行至4.3%,创下2021年11月以来新高,经济学门原本预期为4.1%。 虽然数据,尤其来自美国官方口径的消息面显示,美国通胀下降进程令人相对“满意”,但实际数据中有些不太协和,令美国通胀趋势可能存在变数的信号。如美国CPI、PPI年率与美元利率历史变化图示:

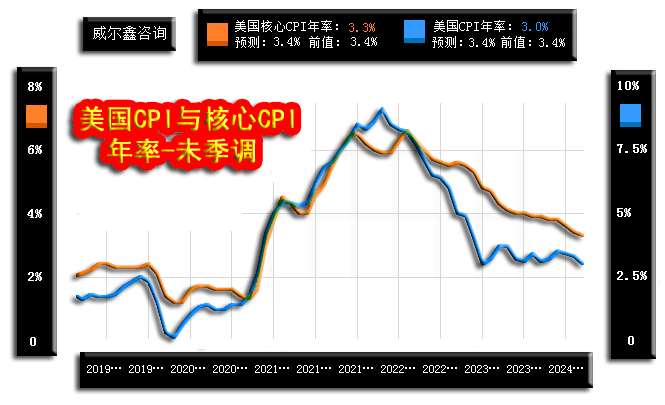

6月美国CPI年率为3.0%,好于预期的3.1%,更好于五月前值3.3%,似乎将通胀进程很顺利。 然结合PPI年率观察不难发现,在CPI年率连续三个月回软过程中,PPI年率竟然连续三个月上行,其中一个月持稳。美国六月PPI年率为2.6%,远高于预期的2.3%,及2.2%的五月前值。进一步六月核心PPI年率,比PPI年率的上行力度更强! CPI年率连续三个月下行,但PPI年率却连续三个月上行,这种组合走势在美国物价历史上极其少见,此前二者背离运行最多两个月。这意味着美国降通胀进程,并非没有变数可能。 如果最终美国以明显牺牲经济为代价冲击商品需求,那么PPI年率可能再度转跌助CPI年率下行。但若致力于经济稳定而过早或大肆注水,那么商品市场可能走强,并令PPI年率维持强势,进而令CPI年率下降进程受阻。 若既要致力于PPI年率下降,助CPI年率回落,又要超预期降息宽松稳经济,就得“违背市场规律”刻意打压商品市场。然违背市场规律的操纵、打压,可能一时有效,却很难持续。2022年以来,美国一直致力于通过打压油价以助降通胀,手段包括以40年最强力度释放原油库存打压油价,裹挟欧洲单独对俄罗斯原油限价,但效果奇差。目前欧美官方、媒体,已没有脸面回溯对俄罗斯原油最高限价的话题。近日,一直紧跟美国对俄罗斯大搞制裁的英国,首相办公室声称英国已“破产”。故美国、欧洲妄图力压油价都已何其困难,更何况在寄希望于不牺牲经济增长的前提下,违背市场规律,打压整个商品市场! 综合观察思考,美国CPI年率欲继续向2%的目标靠近,必以牺牲经济为代价!

此外,虽然6月美国CPI年率回落速度较快,但核心CPI年率却下行缓慢,且高于CPI年率,同样意味着通胀回落未必一帆风顺。 观美国CPI读数:

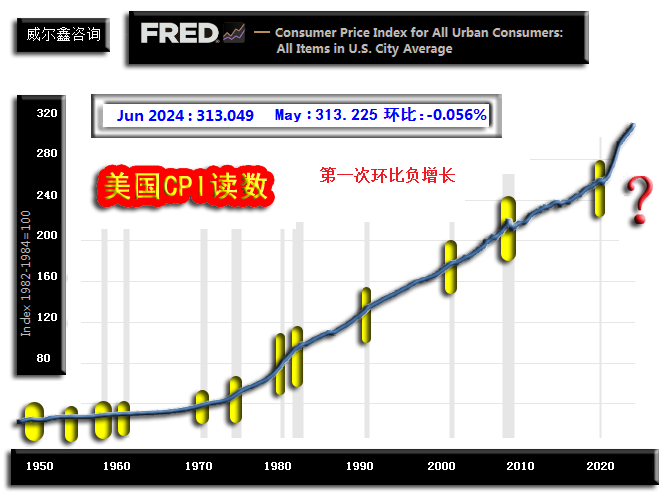

六月CPI读数为313.049点,相较于五月的313.225点,环比回落0.056%。CPI读数环比回软,乃2022年12月以来第一次,也是2020年6月以来的第二次。CPI读数相较于CPI年率,更似老百姓对物价感知的压力指数表,尤其对低收入与失业者而言。 如美国ISM制造业、非制造业指数图示:

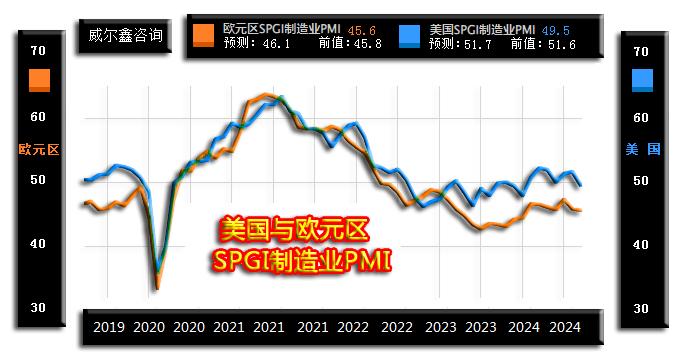

7月初数据显示,美国6月ISM非制造业指数超预期下滑,由预期延续较好扩张状态的52.5,直接转为体现衰退的48.8。7月美国ISM非制造业是否延续衰退(低于50),下周揭晓。若是,距离笔者定义的连续三个月低于50,体现经济系统性衰退的信号就更近了。 8月1日数据显示,美国7月制造业指数继续超预期下滑。市场预期数据为48.8,相较于六月(48.5)衰退有所减轻。实际数据为46.8,超预期萎缩。诚如笔者判断,当现任美国总统宣布退选之后,就没必要继续费力搞数据艺术了。 6月美国SPGI制造业指数超期萎缩,而市场原本预期制造业将维持较好扩张趋势:

市场预期美国6月SPGI制造业指数为51.7,大致持平于五月的51.6,实际数据为49.5。由于50为荣枯分水岭,数据超预期下滑至49.5,意味着制造业由预期的扩张,转变为收缩衰退了。而欧元区制造业已持续衰退两年! 房地产作为经济领域的重要分支,也是宏观经济景气度演化趋势的重要参考指标。数据显示,六月美国成屋、新屋销售双双超预期下滑:

市场预期六月美国新屋销售为64万户,好于五月前值61.9万,然实际数据为61.7万,大致持平于前月。但数据位于近年绝对谷底,意味着高房价已切实冲击到了消费者购房需求。 市场预期六月美国成屋销售为400万,相较于五月前值411万有所下滑,然实际数据为389万。回落空间刚好超市场预期一倍。 新屋、成屋销售双双超预期下滑,是美国经济趋软的重要参考信号。 再如美国成屋销售签约指数图示:

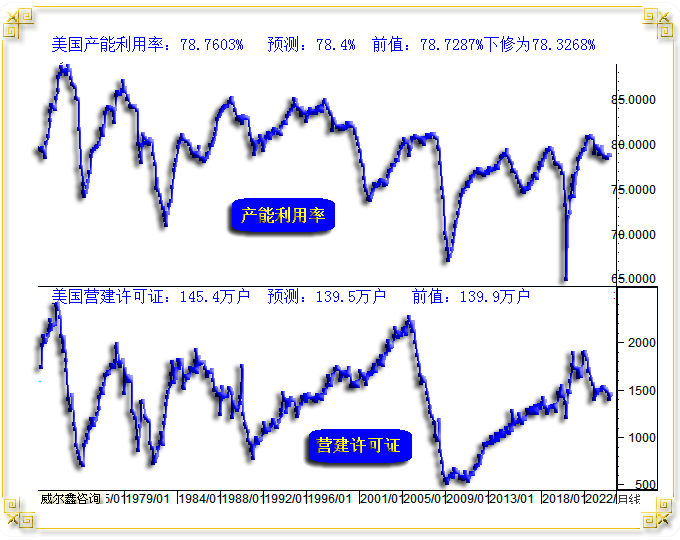

即便六月销售签约指数相较于五月的70.9小幅反弹至74.3,仍不改其处于几十年绝对低位窘境。尤其近月成屋销售签约指数重心,完全一副美国地产大势已去的愁眉表象。 再如美国工业产能利用率、营建大周期图示:

美国产能利用率,笔者此前一直强调:拥有美国劳工部一样的数据加工艺术,高报当期数据,下期继续高报当期数据,但下调上期数据,以达到秀胸肌、振金融的目的。 六月产量利用率初值为78.7603%,五月数据由78.7287%下修至78.3268%。但数据位于十几年大周期顶部的特征非常明显。 能更好代表美国地产大周期的美国营建许可周期见顶特征更明显,虽6月营建许可相较于五月的139.9万户超预期回升至145.4万户。但观新屋、成屋销售窘境,一旦地产商认为美国住房市场见顶,且无利可图,即便断臂营建许可费用也关系不大,别轻易开工即可。 地产市场数据还显示,美国20座大城市商品房价格指数涨速出现拐点:

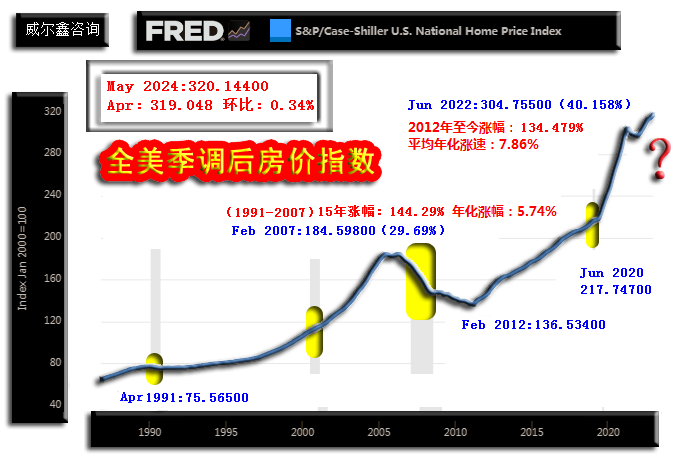

市场预期五月美国20座大城市房价指数年率为6.5%,相较于7.3%的前值涨速明显回落。实际数据为6.8%,高于预期值。一方面,显示房价涨速出现拐点,是经济降温信号;另一方面,房价年化涨幅依然高企,可能意味通胀顽强。 再如全美房价指数图示:

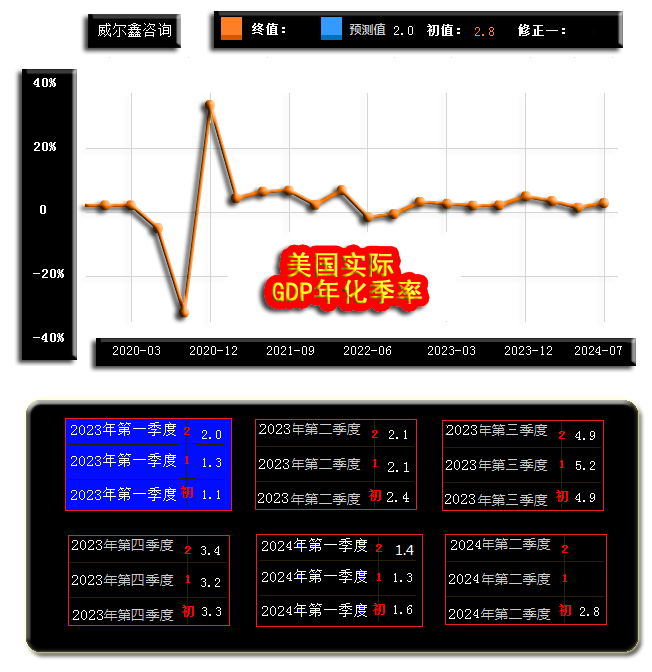

五月全美房价指数为320.144点,相较于四月的319.048点环比上涨0.34%。无论就美国房价大周期涨幅观察,还是一轮地产牛市周期中两年内的最大涨幅观察,此轮美国地产泡沫都超过了2008年那一轮。此轮美国地产牛市大周期年化涨幅为7.86%,2008年前地产牛市周期年化涨幅为5.74%。 就经济运行逻辑而言,无论美股,还是美国地产,都不应该出现2022年10月至今的这新一轮涨势,不应该吹新一轮泡沫,这只会让此后美国经济迎来更强的着陆力度。但为何无视经济规律而出现这个过程?很大程度是为了大选利益。最近一年多,美联储总体牢牢控制着流动性油门,但美国财政部却悄然疯狂发债。经济学家Nouriel Roubini上周五发文指控美国财政部操纵国债发行以降低整个经济实际借贷成本,以助力大选。这也是笔者2023年就曾表达过的观点:美国早已通过财政手段实质性悄然宽松。否则,美股、地产会那么容易上涨?!如今,随着现任总统宣布退选,此前的一切操作似乎都没了意义。以去股市、地产泡沫为主对应的经济衰退过程自然应该上路了。 二季度美国GDP年化季率初值为2.8%,几乎超过所有金融机构预期,市场普遍预期数据为2.0%:

结合前面其它经济数据分析,远超预期的美国二季度GDP数据,极可能是“高开低走”! 对于美国经济前景,消费者显得迷茫:

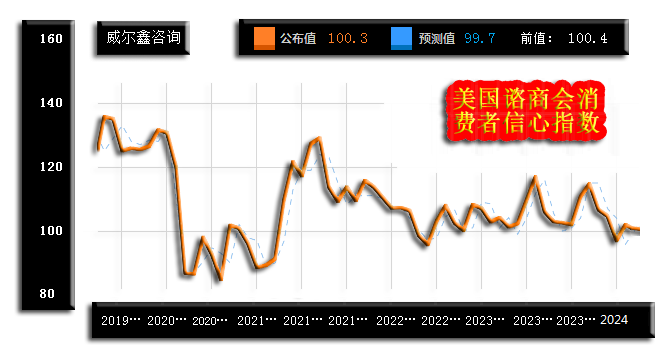

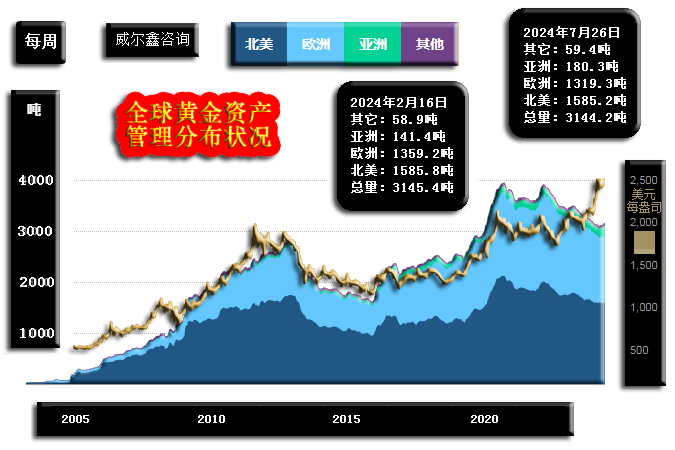

市场原本预期6月美国谘商会消费者信心指数相较于五月下滑,实际数据基本持平。 4 二季度全球 黄金资产管理分布与基本需求 世界黄金协会发布了二季度全球黄金资产管理分布与基本需求,我们大致分析、梳理一下。首先观全球黄金资产管理分布状况:

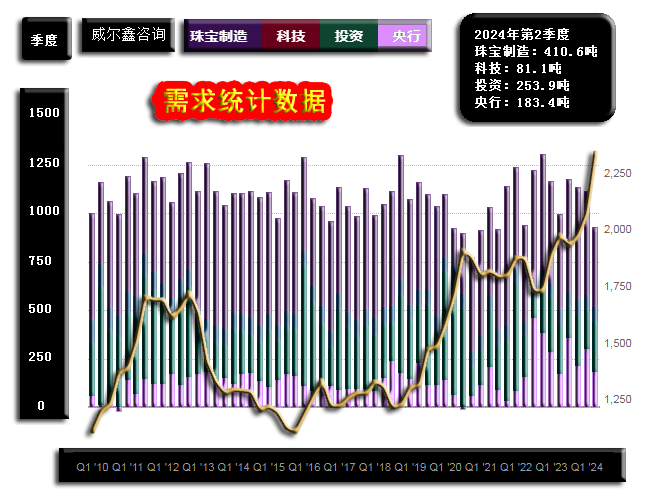

截止7月26日的全球黄金资产管理总计3144.2吨。其中,欧洲1319.3吨,北美1585.2吨,总计2904.5吨,占比全球黄金资产管理总量的92.37%。不难看出,黄金资产配置重心还是在欧美,亚洲及其它地方黄金资产管理配置比例仅占全球7.63%。 由于笔者刚好留着截止2月16日的数据,对比不难看出:北美(主要美国)的黄金资产管理总量基本维持不变,分别为3145.4吨、3144.2吨。但截止7月26日的欧洲黄金资产管理总量1319.3吨,相较于2月16日1359.2吨,下降刚好40吨整。欧洲黄金资产管理的减持,似对应流向了亚洲。亚洲黄金资产管理总量由141.4吨增加至180.3吨,增长39吨,精确对应欧洲黄金资产管理减持量。 第二季度全球黄金需求概况如图所示:

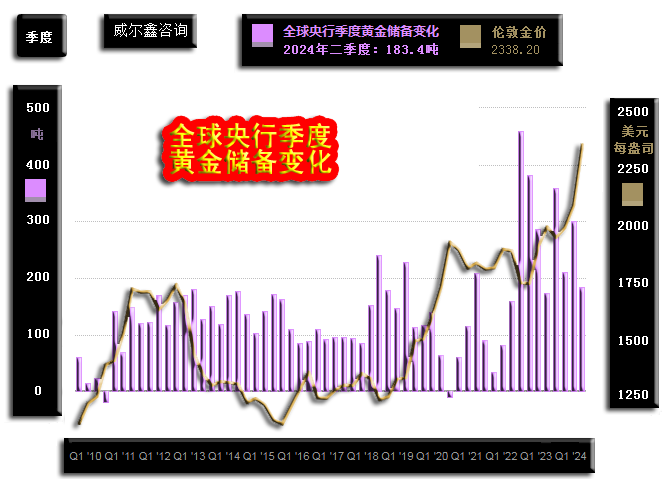

来自世界黄金协会的数据显示,二季度全球黄金需求929吨,下滑6%,主要缘于金价高企抑制了首饰消费需求。其中,珠宝制造需求410.6吨,科技用金需求81.1吨,投资需求253.9吨,央行净购金183.4吨。 但如果将场外交易计算在内,二季度全球黄金总需求达到了1258吨(场外需求329吨),同比增长了4%,为2000年以来最强劲的二季度需求。 进一步观全球央行黄金储备需求:

二季度央行净购金183.4吨,相较于一季度的299.9吨环比大幅下滑38.8%。结合金价走势观察可以发现:央行储备总体秉持不明显追涨的原则。二季度金价创历史新高后,不仅抑制了首饰消费,也抑制了央行净购金需求。中国央行五六月皆未购金。 但今年二季度183.4吨净购金规模仍高于2023年二季度的173.6吨,且位于2022年前的十年央行季度净购金峰值附近。 全球央行黄金储备规模排名前30的国家或地区为:

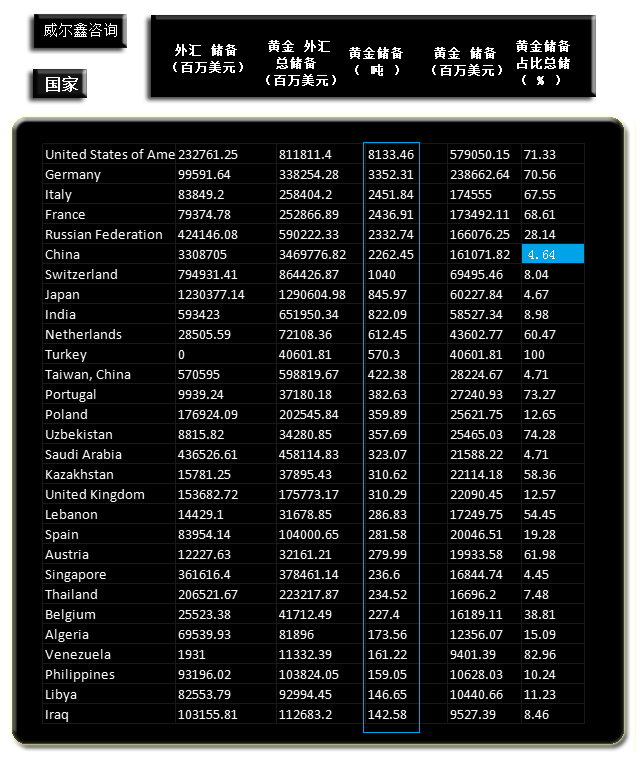

中国黄金储备2262.45吨,排名第6,但黄金储备占总储备的比重仅4.64%,只略高于新加坡。即便排名前一位(第五)的俄罗斯黄金储备占总储备比重亦高达28.14%。排名前4的国家,黄金储备占总储备比重都在67%以上。理论上,中国有很大黄金增储空间。 观全球黄金ETF月度仓位变化:

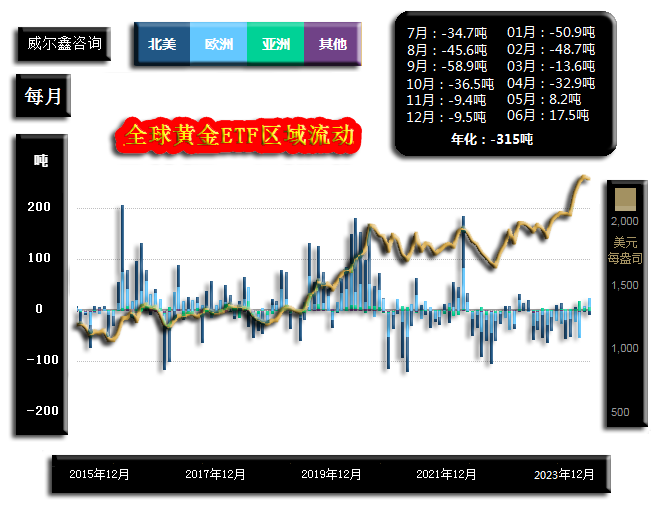

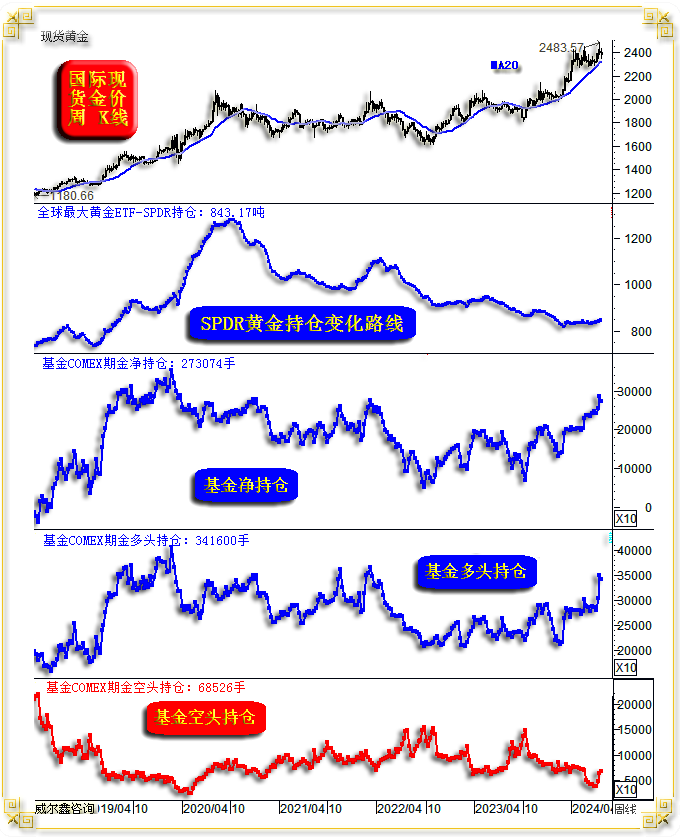

自2023年7月以来的一年,全球黄金ETF持仓总计下降315吨。前10个月全球黄金ETF持仓总量月月下降,构成金价走强拖累。然今年5、6月,全球黄金ETF持仓呈现净流入。 五六月北美黄金ETF持仓继续下降,欧洲需求强化,亚洲总体延续增仓趋势。 就截止7月26日当周的每周全球黄金ETF仓位变化观察:

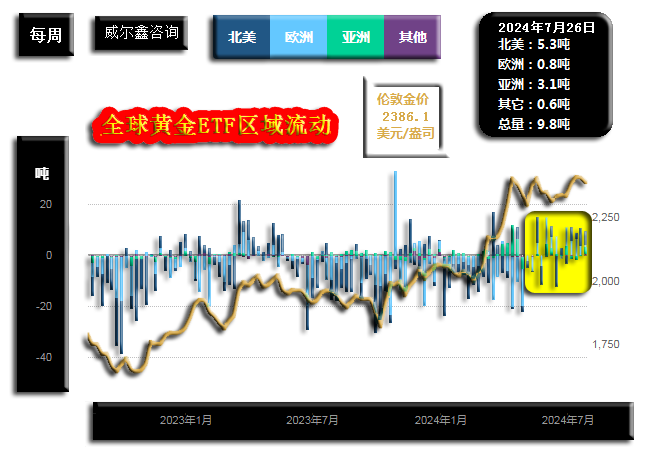

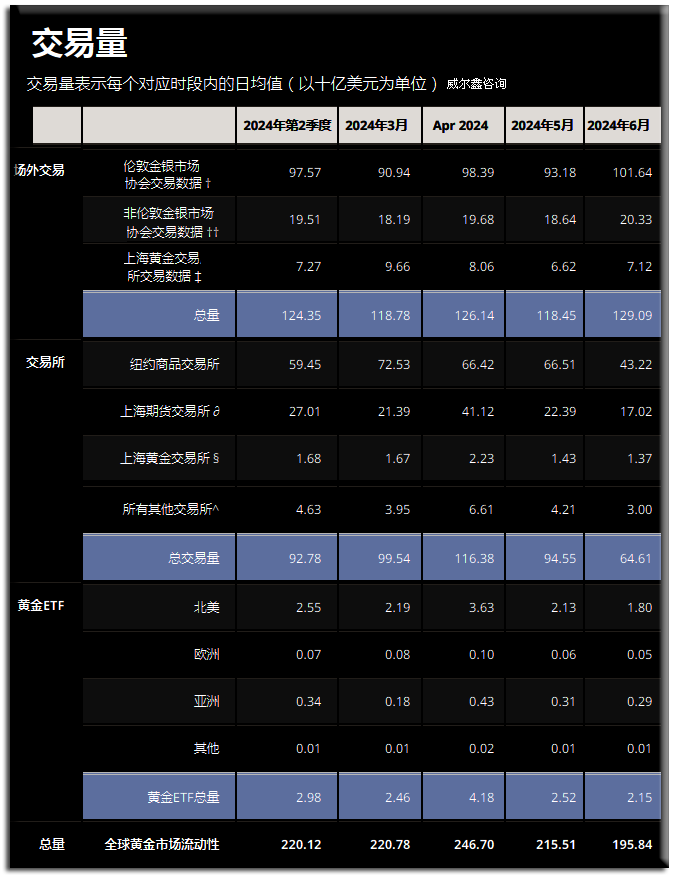

五六月继续减持的北美黄金ETF持仓连续四周增加。图表不难看出,继五六月全球黄金ETF增仓之后,七月也必将延续增仓趋势。图表显示,最近五周,区域性黄金ETF持仓下降规模很小,主要体现为增仓。此前一年持续减持的美国黄金ETF都已开始增仓数周,这金价咋能跌得动! 关于全球各黄金交易市场对金价的影响力度,可以通过世界黄金协会有关各市场交易量的统计得以了解:

首先对比黄金场内与场外交易量,以伦敦金银市场为代表的场外交易量,总体大于以纽约商品交易所为代表的场内交易量。而全球黄金场外交易,伦敦金银市场占比约80%。上海黄金交易所现货交易占比仅约6%。 观场内交易所黄金交易量,纽约商品交易所期金占比全球场内交易所约66%交易量;上海黄金交易所、期货交易所总计占比略过30%。 全球黄金ETF交易量,北美(美国)交易量占比全球超90%。虽然欧洲黄金ETF持仓规模不小,但交易不活跃。 综合观察,伦敦场内交易对黄金市场的影响最大;其次是北美(美国)黄金市场。而北美黄金交易中,黄金ETF的交易似乎“过于活跃”,这多少有配合交易所交易树立市场“标杆”,引导黄金市场预期的意蕴。中国黄金市场总体影响亦不小:就2024年第2季度数据观察,中国黄金市场总流动性约为36.13,占比全球总流动220.12的比重为16.41%。 5 美股若进入熊市,黄金能避险吗 就美国经济金融大周期观察,见顶信号越来越明显。如果美股周期见顶,黄金能避险吗?有关这个问题的解读,笔者直接整篇引用7月20日内部报告“中国金市助力空头 但仍属牛市正常回调”中的论证: 要理解这种情况,首先要大致知晓美国经济金融周期,及其与黄金市场的相关性。就美国经济周期、美股周期、流动性周期、地产周期而言,笔者认为当前美国周期状况似2000年后、2008年的“合体”:总体经济周期、流动性周期、美股周期更似2000年后,但地产周期则似2008年危机前。综合观察思考,更似2000年后。 无论如何,当期美国经济、金融都处于周期顶部!降息,并非及时雨!更似美国经济下降、金融危机即将开始的“集结号”!笔者此前强调过:美联储降息,至少上半程无助于改变美国经济颓势!银行会基于风控需求,在经济周期顶部转衰退时“惜贷”,以避免坏账。故美联储降息,并非阻止美国经济衰退,就业形势恶化的“及时雨”!紧密参考数据进行流动性调控的美联储,不可能对流动性宽松与经济对应启航的过程拿捏得“刚刚好”。 当前美股更似2000年后的美股泡沫特征:就市盈率估值观察,2000年美股在科网股泡沫推动下,创下120年最高估值,至今不曾被超越;20年多后的此轮美股,科技股依然是制造泡沫的先锋,目前估值为2022年初的延续,140年历史第二高位,仅次于2000年后的科网股泡沫。如果采用巴菲特之美股市值与GDP比值估值法,目前美股估值则典型的历史“最高位”! 说那么些,最后还得落实到对黄金市场的影响!如果美国经济、美股大周期见顶(极可能),黄金真能避险吗? 真能! 2000年后至今的前三轮(2000年后、2008年、2016年)美国经济衰退,甚至包括受“意外疫情”冲击的2020年,黄金市场都在美股下跌、美国经济下滑,甚至商品市场下跌过程中,体现出极佳金融避险属性(有意思吧,都是美国大选年)。首先让我们观察1999-2003年的国际现货金价、美股、商品市场表现,甚至可以结合当前最敏感的美国“利率周期”观察思考:

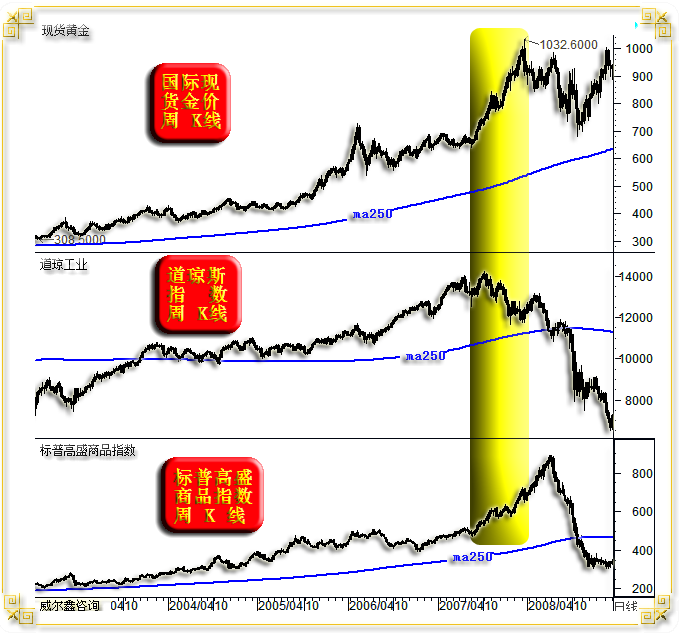

1999年,黄金市场位于20年大熊市绝对“尾段”,与目前黄金市场强势多头内蕴无可比性。即便如此,1999年后的黄金,也体现出相对于美股、美国经济周期见顶后的明显避险金融属性。 图中,1999年8月(A位置)之后,美股位于周期顶部,美股区间波动多与金价反向,黄金体现出越来越明显的避险金融属性。 DH区间,大致对应2001年1月至2002年1月,美元进入“连续”降息周期,利率由6.5%一气呵成下降至1.75%,非常大的降息力度,非常密集的降息节奏。在此过程中,道琼斯指数(美股)总体震荡下跌,商品市场亦受经济衰退预期,需求下滑冲击而中周期下跌。但黄金市场,逆商品市场颓势,不断震荡上行创中期新高,并逐渐孕育10年大牛市。 DH(2001年1月至2002年1月)区间:金价走势震荡,但继续震荡上行创中期新高:创新高,是对经济、金融危机的避险需求;走势震荡是因与商品市场中期逆向。2007年美国经济金融危机初段,商品延续牛市,金市无商品颓势拖累,牛蹄铿锵有力。 H位置后,尤其I位置后,虽然美股未见底,美国经济未见底,但商品市场提前见底了。I点之后的黄金市场牛市,因商品市场周期转强而更流畅、更为铿锵有力,波折少了很多。 关联思考,假设目前处于美国经济危机、美股周期见顶初段,因商品市场走势“趔趄”偏颓废,故金价大幅震荡,可以理解!一旦阶段,或中期商品市场见底,黄金牛市当更流畅,步调当更铿锵有力! 提请注意:DH区间,尤其BH区间,道琼斯指数虽震荡偏弱,但跌幅不算大,是不是?请自行查证这期间的美股最强泡沫制造市场—纳斯达克市场,指数跌幅已超50%,此前位于泡沫云端的科技股惨不忍睹! 让我们进一步观察2007-2008年,即美国经济、股市重度危机前的一年:

2008年美国次贷引发的全球经济金融危机“震级”历史罕见,然在危机前一年“孕育”过程中,黄金市场体现出极强“避险需求”。图示黄色区域背景中,避险需求推动中期金价涨幅超50%。为何此轮金价上行力度如此强,因商品市场不仅没有掣肘,反而助攻恶化美国通胀,令黄金避险属性熠熠生辉,牛蹄铿锵有力。 2008年3月后,伴随美国经济衰退、金融危机深化,危及了整个金融市场“流动性”。黄金一度也成为变现盘活流动性的金融资产而惨遭抛售。但2003年美国金融危机没有深度影响金融业流动性,也就没有这个对黄金的非理性抛售过程。笔者倾向此轮美国金融危机也不会出现这个过程。 进一步观察2016年,尤其一季度,当时索罗斯在斯里兰卡召开金融论坛,宣称一轮堪比2008年的金融危机将至,国内很多经济学家跟风鼓噪。笔者当时(2016年一季度)在道琼斯指数位于16000点中期底部时,及时发文提醒,此轮美国金融危机可免:年内美股会创新高,两年内见2万点(实际预测目标大幅提前),国际金融报整篇进行了转载。但就感观、表象而言,美股在2016年一季度“双顶”,对应商品市场大熊市,确实易给人很强经济金融危机将至的意识:

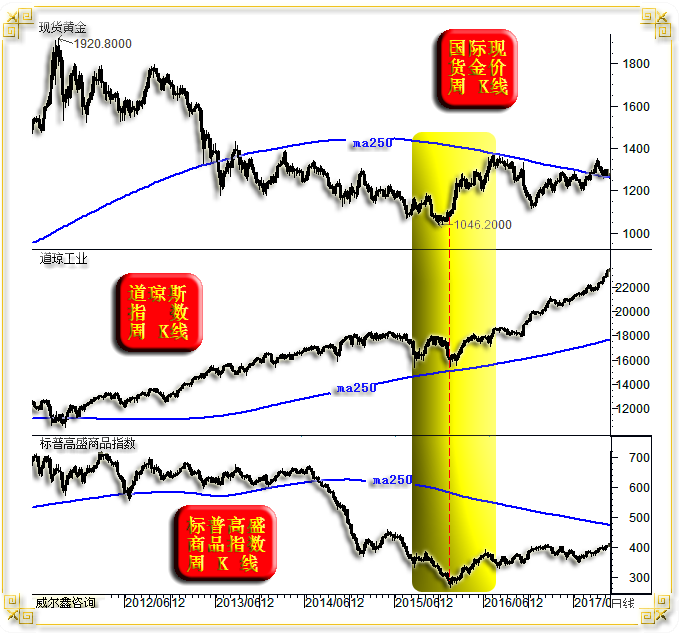

当时,黄金市场处于2012年右顶确认后的大熊市尾部,与1999年后结束20年大熊市后相似。 图中不难看出,金价与商品市场都处于大熊市“末段”,但末段金价相对于商品市场更抗跌。此时道指双顶后穿了“颈线”,看似真如索罗斯所言,堪比2008年的熊市将至。然即便如此,2016年一二季度,在市场认为美股“弱势反弹”过程中,也激发了黄金市场结构性避险牛市,金价从1046.20美元上涨至1375.10美元。 笔者认为,当前美国经济、美股位于周期顶部,毋庸置疑!在市场对美联储降息预期愈发强烈的本周,风险市场竟然大幅下跌,非常类似2001年美元降前叶。 参考前几轮美国经济金融周期,如果美国经济金融周期见顶,黄金会在避险需求推动下继续上涨。金价上涨的节奏差别:商品市场是否转强“助攻”!如果缺少商品市场转强助攻,黄金市场牛蹄可能类似2001年1月至2002年1月,更显波折,但仍将不断走高。如果商品市场阶段或中期转强,那么黄金牛市就会更流畅、有力。 此外,如果美国经济确实进入下滑或衰退周期,并对应降息,商品市场真完全类似2001年1月-2002年1月中周期下行趋势吗?难道就不会类似2002-2003年,即美国经济下滑、美股下跌,对应商品牛市?实际上,真有这种可能性。请再看金价、美股、高盛标普商品指数对比分析的第一图:

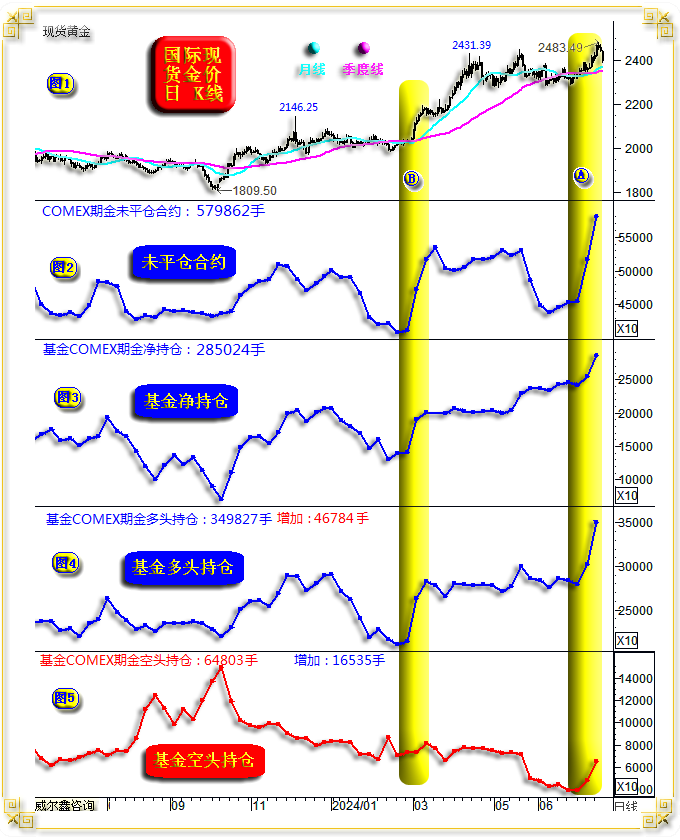

类似DH区间的商品熊市,实际上早已走完。笔者早先通过技术分析过,以原油市场为例,它们都已经历中期下跌,考验了60月、120月、250月均线共振支撑。故实际上,商品市场已经走完了2001-2002年的DH调整过程。 关于美国通胀数据,最近三个月有一个奇异的特征,笔者本想单独成篇分析,但或多或少觉得有偶然性因素,迟迟没进行分析:最近三个月美国CPI年率月月下降,但PPI年率月月上升(其中一个月持平)。这种情况在美国通胀历史数据中极其罕见,二者数据趋势应总体一致,逆向运行一般不超过两个月。连续三个月逆向,非常罕见。笔者认为这或意味着美国通胀很难向2%趋势性迈进,但考虑到若美国经济进入系统性衰退周期,那么CPI年率向2%下滑又合情合理,故犹豫而没有分析。如果美国经济再“意外”显强势韧性,那么这个矛盾信号很可能就会发挥作用,美国PPI年率、商品市场将转强,并推动CPI年率回升。但并不“耽搁”美国经济衰退! 金市资金流向 本周黄金市场资金流动汹涌澎湃:笔者上周曾分析,最近三个月表现很怂的对冲基金空头突然主动大幅增仓9694手做空,却遭遇了基金多头大幅增仓22926手的南墙阻挡。随后金价巨幅上行,我想空头应该再度认怂止损了吧。 岂知,本周对冲基金空头继续逆势“发疯”,一度无惧金价强势上行,主动大幅增持空头16535手。乃2023年8月下旬以来最大单周空头增持量。 然基金多头却报以更为坚实的“南墙”回击,巨幅增仓46784手,略逊于3月5日当周的49200手。在COMEX期金市场,基金多头单周增仓超过4万手(约125吨)的时候极少。2020年8月金价见顶2074.87美元之后,只有五次,全部处于2022年金价见底1614.20美元后的牛市周期中;而在2018年四季度至2020年三季度大牛市(1160.11-2074.87美元)中,有6次(6周)基金多头单周增仓超4万手。 故2018年至今的6年时间,所有基金多头单周增仓超4万手的情况,总计11次,皆出现在黄金大牛市过程中。 在基金多头如此强有力度的攻击之下,本周金价却大幅冲高回落。或因空头有一个强力助攻手:中国黄金市场!尤其来自上海黄金交易所的现货市场做空。 中国黄金市场,尤其上海黄金交易所如何助攻黄金空头?观最近六个交易日,上海AUTD金价相较于理论现货人民币金价价差,由远而近分别为:2.43元/克、0.91元/克、-0.22元/克、-1.08元/克、-0.91元/克、-2.99元/克。 思考一下,AUTD金价在2023年9月中下旬曾相较于国际理论现货金价升水超30元/克,而本周五,竟然出现贴水2.99元/克的“异象”。足见近期中国黄金市场,尤其上海黄金交易所现货市场抛压极重。 AUTD金价相较于理论现货金价大幅贴水本身不合理,且鉴于黄金市场总体处于大牛市中,故缘于中国黄金市场巨大抛压对国际现货金价的打压不可持续。 本周对冲基金多头、COMEX期金未平仓合约皆大幅增仓,乃金市趋于活跃的表现,黄金理当延续宏观牛市:

图表不难看出,COMEX期金未平仓合约连续两周巨幅增加,从454730手中期低位直接增仓约12.5万手至579862手,中期高位。 连续两周,对应基金多头大幅增仓超6.9万手,然基金空头亦增仓约2.6万手。近两周黄金市场可谓异常活跃! 然就黄金市场活跃度与金价关联观察,金价应趋势看涨。 最近两周黄金市场的资金井喷,图示A区,非常类似3月上旬前两周的B区:都对应COMEX期金未平仓合约从中期低位,一气呵成到中期高位;都对应对冲基金多头持仓巨幅上行,B区基金多头两周增仓约6.8万手,与最新两周基金多头总计增仓6.9万手非常接近。只是B区基金空头一增一减,总计仅增仓约8200手。B区之后,也有看似多头“用力过猛”的正常调整,笔者认为当前性质亦相似。 有与当前A区基金多、空、净持仓变化更为相似的例子吗?有!最近几年,只有一次与最近两周相似:基金多空双方都大幅增仓对垒,且连续三周的K线形态也一样,真是怪哉!:

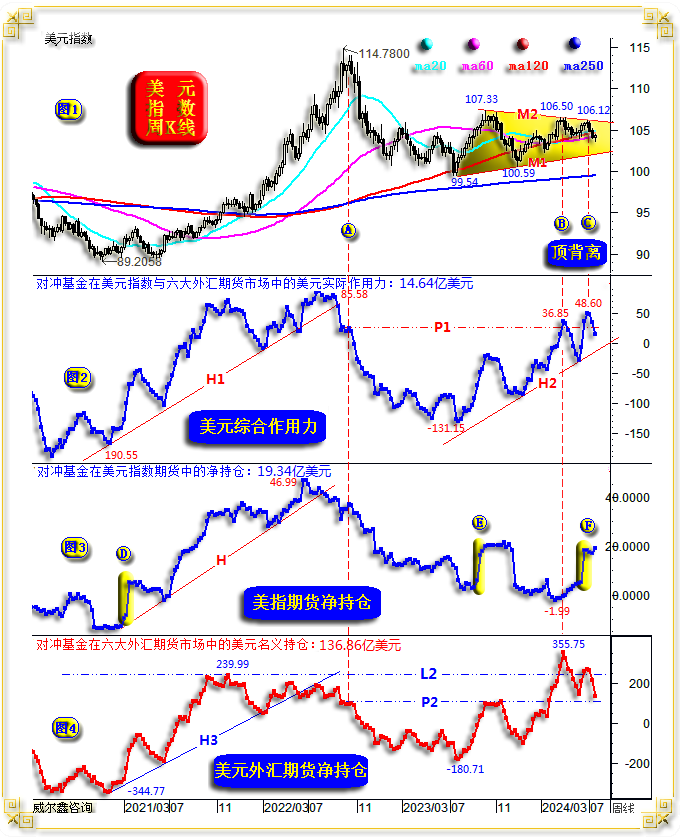

最近两周COMEX期金市场资金流向,与2022年2月25日俄乌开战当周前“完全一样”,且此前三周(包含当周)对应的周K线形态也完全一样: 2022年2月25日俄乌开战当周,金价巨幅冲高至1974.27美元后,回落留下86美元的长上影,K线小阴,与本周83美元的长上影小阴K线完全一样。此前两周,一中阳,一长阳,组合形态依然一样。 对比这两周对冲基金多头持仓变化: 2022年2月25日前两周,对冲基金多头持仓从279559手上升至350096手,基金多头两周累积增仓70537手;此后基金多头进一步增仓至364618手。 最近两周,对冲基金多头持仓从280117手上升至最新的349827手,基金多头两周累积增仓69710手; 对比这两周,基金多头持仓起始点相似,都在28万手附近增仓;增仓力度一样,都增仓约7万手; 只是最近两周的对冲基金空头增仓要比2022年2月25日前两周更大,如小图5所示。最近两周对冲基金空头持仓分别增加9694手、16535手,总计增加26229手;而2022年2月25日前两周,基金空头分别增仓为6803手、7292手,总计增加11095手。 2022年2月25日当周,俄乌战争爆发,金市利好兑现见利空的“射击之星”,实为后市金价进一步上行至2070.42美元的“仙人指路”! 进一步综合考虑近日国内黄金市场助攻空头的不合理性,笔者认为金价调整不可持续!尤其,如果阶段商品市场调整到位,金价应再创历史新高。投资者可自行观察商品金属龙头—伦铜,周线KD指标已经进入超卖区。 当然,美元走势也是影响黄金、商品市场的关键因素。本周美元指数看似由“金蜘蛛”转为“死蜘蛛”,然周末脱离低点,保留着“金蜘蛛”复活的可能性。技术上,目前美元指数可谓扑朔迷离,上下皆可,偏下行可能略大一些。然就六大外汇期货市场资金流向观察,美元下跌的可能性偏大:

观小图1,美元向上突破M1M2底部收敛三角,确认金蜘蛛形态的最佳时机已过。106.12点位置不应构成阶段顶部,而应直接被突破。 目前美元指数连续三周回落,虽未有效击穿20周、60周、120周均线共振支撑,但已滑落至支撑区下方,弱势内蕴加重。且市场对美联储越来越强烈的降息预期利空美元。 当然,技术面而言,美元指数真正确认转弱,需击穿M1线。若如此,美元可能进一步下行考验250周均线支撑。 就对冲基金在六大外汇期货市场对美元“除权后”的“实际有效”净能量观察,如小图2所示,B、C位置已经出现“能量形态相对于美元指数K线形态”的顶背离信号:C位置,基金推动美元投入的真实能量大于B位置,但C位置美元指数顶部却低于B位置,彰显除基金以外的美元市场抛压加重,乃美元看空信号。 小图2中,H1、H2资金变化趋势平行,如果基金美元综合作用力击穿H2趋势线,将是美元指数趋势转弱更为明显的信号。 小图3,对冲基金在美元指数期货市场中的净持仓变化,总体能量变化不大。但最近三年,有几处我无法理解的净能量变化异象:图中D、E位置,基金在美元指数期货市场中出现单周“井喷”,此后美元即阶段或中期见顶。近期E位置又出现这样的情况,如果有相似于D、E位置的市场含义,同样代表美元阶段或中期见顶的可能性较大。 小图4,对冲基金在六大外汇期货中做多美元的名义净能量,也是CFTC公布的基金美元持仓净能量。最近两周大幅回落,本周由净多216.6005亿美元下降至136.8626亿美元,净多减持约75亿美元,而上周净多减持约52亿美元。连续两周,美元名义净持仓下降约128亿美元。 观察小图1、4,无论A、B位置对比,还是A、C位置对比,同样可以看出基金能量与美元指数K线形态“顶背离”! 故目前美元技术信号,题材(降息),以及对冲基金在美元市场中的资金流向观察,美元偏弱运行的概率更大,有助于黄金市场延续牛市,有助于商品市场调整见底。 6 为何黄金价格趋势继续看涨 在7月26日当周金价周K线收出提示市场处于犹豫状态,具有技术见顶表象意蕴的“揉搓线”后,我们结合美国经济数据公布进程推断,未来一周美联储议息会议、美国制造业指数,甚至扑朔迷离的非农数据,都可能助攻金价大幅上行,故建议空仓投资者在周初金价回踩2370美元附近时,积极介入做多,金价趋势看涨。下来论证内容,整篇来自7月27日内部报告“金银趋势看涨 注意月末异动”: 略去盘面描述,见7月26日当周金价、wellxin贵金指数、美元指数周K线:

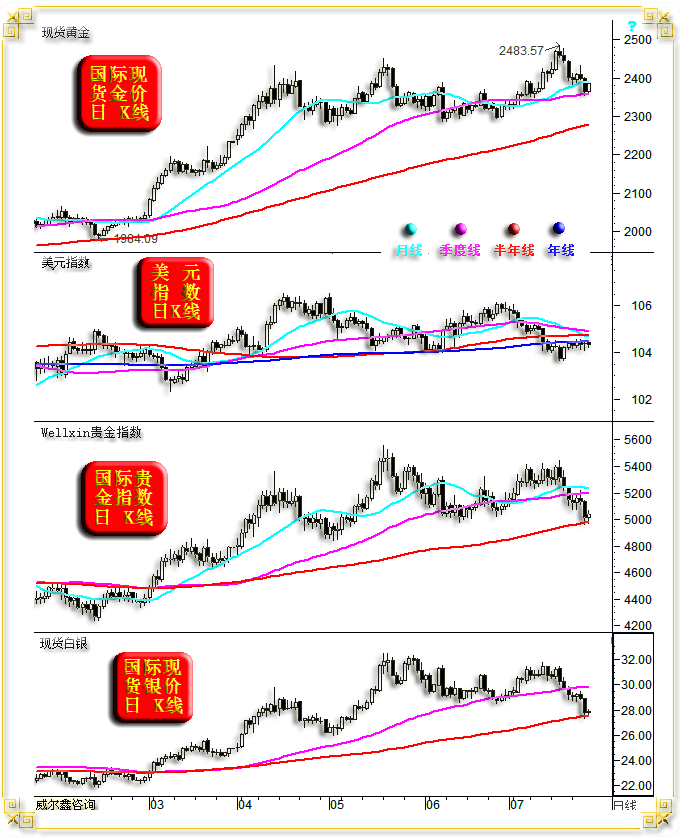

本周与上周市场运行状况一样,美元窄幅波动,商品市场延续调整。金价虽被商品弱势拖累,但周收盘脱离低点,相对于商品市场抗跌,上周亦如此。美股市场表现同样与上周一样,道指高位震荡收阳,纳指在科技股带领下继续大幅下跌。 最近两周,美元指数总体波动空间不大,几无绝对涨跌幅,然美股、商品市场延续颓势,金价高位大幅动荡。笔者倾向阶段商品市场调整大致到位了,并理当对应金银价格看涨。本周对冲基金在原油、铜等商品市场多头有所减持,但并不影响净持仓上行趋势或高位状态,意味着商品市场应有至少的强势反复。 对比贵金指数、金价周K线:近两周贵金指数大幅回落,创出五月中旬以来新低,考验250周均线支撑,然对应金价抗跌。自2022年金价见底1614.20美元以来,金价相对于贵金指数明显抗跌之后,后市皆看涨。图中唯2022年A位置,金价在形态上比贵金指数更弱,即贵金指数中期调整首先到位,而这依然是后市看涨信号。 阶段后市,只要美元指数不强势上涨,笔者认为金价、商品市场都会出现至少的修复性转强。下周将迎来美联储议息会议,倾向维持利率不变。但鉴于美国6月经济数据普遍表现不佳,美联储会后声明可能偏鸽。若如此,日线渐趋死蜘蛛形态的美元指数可能阶段破位下跌,进而助商品、金银市场转强。 技术面上,金价、美元、贵金指数、银价皆面临各自重要均线作用力,如日K线图示:

金价面临月线、季度线共振作用力,主要体现为支撑; 银价、贵金指数皆创5月中旬以来新低,同时精确测试半年线支撑。笔者倾向阶段,乃至中期,半年线支撑应该有效。 美元指数月线、季度线、半年线、年线作用力在上端胶合,渐趋形成美元可能破位下行的死蜘蛛形态特征。然即便如此,笔者认为美元指数不到大周期趋势性贬值之时,甚至美元仍存在向上突破110点的可能,只是驱动逻辑未必是经济基本面,可能为流动性被动驱使。 就金市资金流向观察,本周基金净多持仓虽回落略过万手,但相较于整个净持仓、多头持仓规模而言,尤其相对于自阶段高位大幅回撤的金价而言,此净多下降规模微不足道:

在上周及本周金价大幅回落过程中,基金空头增持力度快速萎缩,本周空头增持3723手,而上周大幅逆势增持了16535手。意味着基金空头仍不敢放胆押注金价继续下跌。 周均线系统观察,20周均线乃近月金价中期趋势支撑线,目前已上行至2330美元附近。 此外,近两个月全球最大黄金ETF,乃至欧美黄金ETF都倾向于增仓。笔者曾指出,只要欧美黄金ETF不趋势性减持,哪怕横向持恒,对黄金市场也构成利好。 四月至今的黄金市场强势调整,有很强消化宏观技术面压力因素:

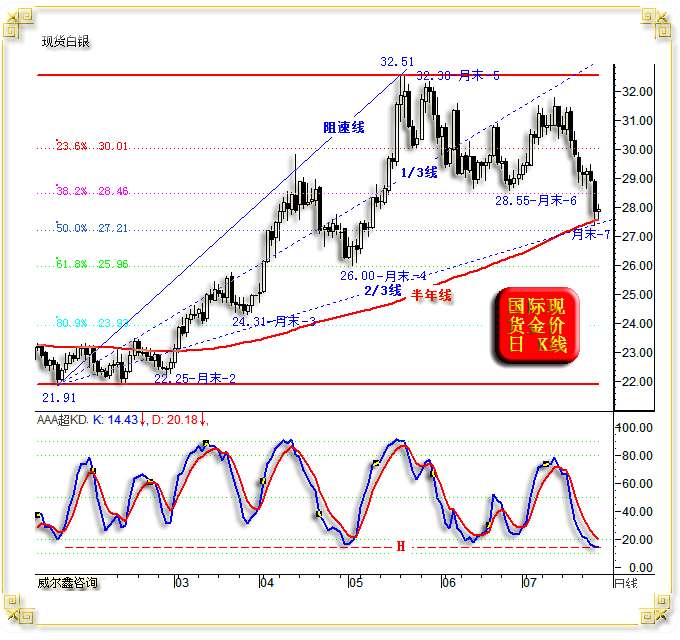

在2400-2500美元之间,尤其2450美元上方,金价周线、月线面临系列共振技术压力,但笔者认为不影响金价最终进一步向上突破。金市在欧美经济孕育周期衰退与金融动荡阶段,应比危机确认或深入时表现更好。 虽然金价月周线在2400美元上方存在系列共振压力,但下方2300美元中期技术共振支撑很强。但阶段或短期的金市技术信号模糊。 由于金银市场区间价格波动姊妹同脉,当黄金市场技术信号模糊时,我们可以通过较为清晰的白银市场技术信号进行旁证。如银价日K线图示:

就年初银价见底21.91美元后至五月见顶32.51美元中期牛市波段观察:近两周银价大幅调整后,本周较为精确地回踩了21.91-32.51美元牛市波段回调的二分位,并对应该波段阻速线2/3线共振支撑,对应半年线共振支撑。且日线KD指标创出了今年以来的最强超卖状态。 此外,今年金银市场有一个非常明显的特征:月末形成市场转折点! 如图所示,二月、三月、四月、六月末,构成阶段绝对底部;五月末构成阶段顶部。目前的七月末,笔者认为可能类似二三四六月,阶段或中期见底可能大。 若银价见底,金市当亦然。 笔者认为七月金价见顶2483.49美元后的调整,有中国金市助攻空头的因素,这从上海现货金价与上海期金、理论人民币现货金价的价差关系可以看出:

图中A区以来,上海AUTD现货金价相较于理论人民币现货金价的溢价空间逐渐缩小。进入A区以后,价格开始倒挂,上海AUTD金价开始相对于理论人民币现货金价“贴水”。 在国际金价见顶2483.49美元后下跌百美元至2383.79美元前一日,上海AUTD金价相较于理论人民币现货金价最大贴水空间约3元/克,彰显国内金市抛压强劲。 在国际现货金价周初下探2383.79美元后,上海AITD金价相较于理论人民币现货金价“贴水”幅度开始收窄。本周三,即B位置,AUTD金价再度相对于理论人民币现货金价转为升水溢价。本周四、五,虽国际金价进一步走低,但AUTD金价继续相对于理论人民币现货金价升水溢价,显现出国内金市抛压减轻。B位置后,也即周三国际金价冲高2431.79美元后回落,周四再创新低至2353.02美元的过程,应该属于月末“诱空”! 下周四、五有重要经济数据,依次为周四的美联储议息决议、ISM制造业指数,周五的非农就业数据。倾向周四数据利好黄金市场;随着本周初拜登宣布退选,美国劳工部还有继续操弄非农就业数据的必要吗?如无,同样可能利好黄金市场。操作,继续波段持有多头静候豪利。上半周,金价回踩2370美元附近,空仓投资者即可入场做多。周初金价刚好最低下探2370美元,实际低点2369.4美元。 保证金市场10有8输1平1赢是定律!在市场中骑墙跟风,似扔硬币交易。仗运道,必列位8输类。如果“坚持”这样的交易模式,只要有“恒心”,最终结局一定是爆仓或亏光。 弱水三千只取一瓢,不能流于假装理念成熟的套话!投资是一场马拉松!是一场丰富金融知识,参与金融历史,感悟人性的马拉松!不必求跑得快,但求跑得长、跑得远。只有跑得慢、才能跑得远。威尔鑫希望以20年黄金市场风雨跑马经验,带你稳健、安全跑马!我们勿需太过"压榨时间",透支人生精彩。多给时间一些时间,慢慢品味人生精彩!一味寻妙手,求速胜,反可能蹉跎岁月,虚度光阴;稳健俗手求慢胜,可得“宁静、健康、幸福、家和”。慢,就是快;欲速者,终不达! |

附件 |

| « 2024-8-2 威尔鑫日评 | 2024-8-5 威尔鑫日评 » |