| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 »威尔鑫视点—咨询电话13980468832» 金银在美股大跌中 彰显避险强势韧性

金银在美股大跌中 彰显避险强势韧性 |

|

2025-03-12 16:02:56

来源 --

作者

金银在美股大跌中 彰显避险强势韧性

2025年03月12日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 来源:杨易君黄金与金融投资

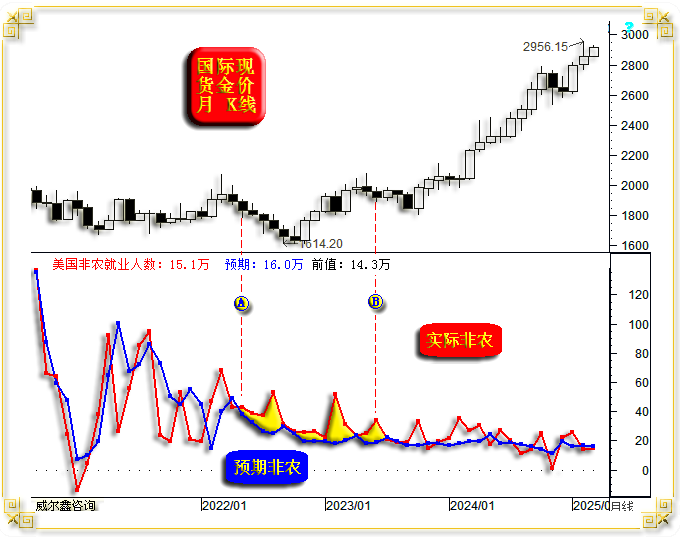

周二国际现货金价以2888.31美元开盘,最高上试2921.92美元,最低下探2880.09美元,报收2915.23美元,上涨26.71美元,涨幅0.92%,日K线稳健(日内无明显回撤)中长阳线尽收周一中长阴跌幅。  周二美元指数以103.91点开盘,最高上试103.93点,最低下探103.20点,报收103.38点,下跌520点,跌幅0.5%,日K线中阴下行再创近月新低。 周二Wellxin贵金指数(金银钯铂)以5778.56点开盘,最高上试5893.80点,最低下探5742.93点,报收5870.84点,上涨91.25点,涨幅1.58%,日K线中阳上行,尽收周一中阴跌幅,近两日K线形态呈现出“穿头破脚”攻击意蕴组合。 周二: 国际现货银价上涨2.59%,报收32.92美元; 国际现货铂金价格上涨2.49%,报收980.35美元; 国际现货钯金价格上涨0.53%,报收941.78美元; NYMEX国际原油价格上涨1.06%,报收66.62美元; 伦铜上涨1.96%,报收9679.00美元; 伦铝上涨0.65%,报收2704.00美元; 伦铅上涨0.74%,报收2055.00美元; 伦锌上涨2.65%,报收2920.00美元; 伦镍上涨0.46%,报收16480.00美元; 伦锡上涨1.44%,报收33160.00美元; 美股之标普下跌0.76%,道指下跌1.14%,纳指下跌0.18%。 周二美元指数继续中阴下跌,续创中期新低为美股、商品、金银市场“进补”。商品市场受补后(包括基本金属)全线上涨。美股依然因系统性泡沫“顽疾”无法进补而延续跌势。 金银价格获得双重利好提振大幅转强,银价收盘创出四个月新高,在金价周期强势提振中呈现出较强补涨意愿。周二金银市场面临的双重利好提振之一为美元贬值对应的价值重估,利好之二为美国金融风险上升对应的市场避险需求强化。 就市场运行逻辑而言,美元指数大幅下跌应对美股、商品市场形成“大补”!虽市场基于欧美经济衰退担心而对商品市场前景预期偏谨慎,致使对商品市场的风险偏好并未明显强化,但商品市场至少获得了美元贬值对应的价值重估提振。 部分市场观点认为若欧美迎来经济衰退,商品市场可能受到不利冲击。实际上,这种认知太过片面。2001年开始的美国经济金融危机,商品市场就没有受到美国经济衰退影响而继续孕育大牛市。究其原因,欧美经济金融虽难免一场中等程度的经济金融危机,但美元率先进入大熊市周期以为经济金融危机“减震”。美元大熊市为美国经济金融危机减震的同时,支撑了商品与黄金市场,欧美通胀对应走高。 就最近两周国际金融市场表现来看,类似2001年后的美国经济金融运行状况:虽美元大幅下跌对应形成大补金融环境,但已无助于病入膏肓的美股走强,此乃美股周期衰败强烈信号。后期美股演化路径不难理解:既然美元巨幅下跌的大补参汤都无助于美股重振雄风,后期即便出现经济数据向好的维生素,也无助于抑制美股系统性泡沫破脓的延续。故后期若美国经济数据“维生素”刺激美股“回光返照”,继续构成离场时机。 如何就近日公布的就业市场数据观美国经济周期?如上周五公布的美国非农就业数据信息图示:  数据显示,市场预期2月美国非农就业数据为增长16.0万人,1月前值为14.3万人。实际数据为增长15.1万人,虽略低于市场预期,但好于一月前值。在马斯克领导美国效率部大幅裁员的背景下,这份数据实际上相当不错。 进一步观2月美国政府部门岗位变动人数,增加了1.1万,1月前值为增加3.2万。如果剔除2月政府部门岗位变动数据,那么2月非农就业数据将更为明显的优于1月前值,这似乎说明当前美国就业市场依然非常健康。但是,笔者一直对美国就业数据真实性持怀疑看法。在二月马斯克大刀阔斧为美国政府部门裁员的背景下,政府部门岗位变动数据还能表现为增加?这与消息面非常矛盾。 图中AB区间的“连续”14个月,经济学家们对美国非农就业的预估数据都低于劳工部公布的实际数据,这种“奇观”在美国非农就业数据统计史中从未出现过。此前数十年,没有出现过经济学家连续五个月低估或高估非农就业数据的情况。二者正常的关系应该为:实际非农就业数据应围绕经济学家的预估数据上下波动!经济学家的预估数据趋势,一直客观地反应着美国非农就业数据的实际趋势:  经济学家连续14个月低估美国非农就业数据!这得需要什么样的“胆量、艺术”才能炮制出如此奇幻的“景观”?而其目的就是了“迎合选举利益需求”。当敗灯声明退出选举后不到一个月,劳工部就将截止2024年3月前一年的非农就业数据巨幅下修了80多万人! 所以单纯盯着美国非农就业数据“猜灯谜”,猜到或猜不到都可能是假象!实际上,即便美国就业市场有太多人为“幻相”,也难掩其日益窘迫的周期趋势。如50多年美国失业率图示:  观此轮失业率周期上行前的前面六轮失业率上行周期,顶部最低的第四轮失业率顶部也高达6.3%。目前第7轮失业率上行周期已“确认”,终点应该不会低于6.0%。如今4.1%失业率对应的经济环境就已无法承载美股泡沫了。若失业率上升至6.0%以上,对应的经济环境将令美股跌向何处?!故即便只是参考美国失业率周期间接观察美股,无疑还有巨大周期下行空间。不要在美国失业率达到6.0%以前做多、持有美股! 此外,笔者还喜欢通过美国JOLTs职位空缺数运行趋势观察美国就业市场,过滤美国非农就业数据“噪音”:  周二数据显示,美国1月JOLTs职位空缺数为774.0万,高于预期的763万及去年12月前值760.0万。只是单期数据反弹不改2021年见顶之后的清晰中期下跌趋势。 参考2000年、2007-2009年,甚至2020年美国JOLTs职位空缺数运行趋势,美国早该对应一场经济金融危机了!为何危机迟迟不至?缘于美联储、美国财政部在2020年开始的流动性“无底限”注水。饮鸩止渴后的危机最多以更严重的方式迟到,不会缺席,目前正款款而来!也许2026年才会真正跑步加速。 笔者近日从美股系统性估值,美国经济金融周期系统性分析过美股、美国地产存在巨大泡沫风险,今进一步从宏观通用技术面进行解读。如纳斯达克指数月K线信息图示:  小图2、3,纳斯达克指数月线乖离率、KD指标。2018年纳指见顶8133.29点时,小图2、3、4对应的月线乖离率、KD、RSI指标都呈现出清晰的“顶背离”信号:纳指创新高,但指标不再创新高。当2018年纳指在F位置出现死叉后,即便中长期继续看涨,此后至少两个月会延续调整。 观近月GH区间,即纳指在2024年12月见顶20204.58点前,乖离率、KD指标再度呈现出清晰顶背离信号。目前顶背离已确认,而三月纳指才刚开始加速下跌。参照2018年8月纳指周期见顶时的宏观通用技术信号特征,即便中长期纳指继续看涨,至少未来两个月应偏空看待。 进一步聚焦小图4中A、B、C位置,以及当前D位置的月线RSI指标信息:下轨运行至50以上,意味着纳指周期技术性超买了。在此周期性超买状态下,当RSI指标第一次击穿50,就基本意味着此后数月纳指将进入调整或中期下跌模式。A、B、C位置的信号非常清晰、准确。目前D位置,RSI指标已大幅击穿50,只是目前该月线指标还仅是一个动态指标,不排除三月定格时返回50以上的可能性(尽管笔者认为可能性极小)。如果三月RSI指标确实定格在50以下,那么随后数月纳指应该趋于看空。不排除相似于2022年,年初见顶后,于9-10月阶段或中期见底的可能性。 继续如下面的纳指月线通用技术信息图示:  小图2,就纳指月线布林中轨观察,最迟2026年末,纳指至少应该会跌至月线布林下轨位置,就似2022年中期调整一样,意味着纳指至少还有30%以上的跌幅。指数有30%以上跌幅,个股通常就有50%以上跌幅。笔者认为明年末会看到至少50美元下方的英伟达股价。 诚如笔者上周论述,目前美科技股泡沫已完全比肩2000年美国科网股泡沫。2000年美国科网股泡沫破灭时,纳指最大跌幅近80%。实际上,笔者更倾向纳指可能会明显击穿2022年10088.83点中期底部,即不排除在当前基础上再跌50%以上的可能。当前美股泡沫与2000年相当,地产泡沫远胜于2000年。但美国政治环境、科技竞争力却远不如2000年,美股完全可能因为相较于2000年更为糟糕的基本面而超预期下跌。 小图3,反映美股宏观运行趋势的MACD指标。如果三月纳指继续下行,或大致维持当前状态,四月MACD指标就会出现高位死叉。且进一步相较于A位置信息呈现出“趋势顶背离”!如此规模的宏观趋势性顶背离,此前30年没有出现过。一旦确定,估计未来10年的美股都不会有大机会,最多只有类似死鸡被使劲儿扔在地上的反弹行情,如1900-1920年美股,1966-1981年美股,不再有系统性宏观牛市,只有结构性牛市。期间对应中期经济金融危机的反复。 小图4,月线威廉指标,形态信息大体反向相似于RSI信息:目前仍体现为市场大周期重心超买后的破位初期。 小图5,CR能量指标。如果美股确实大周期见顶了,那么月线CR指标最终一定会回到主副震带下方,此前纳指周期见顶后莫不如此。观当前CR指标信息,距离回到主副震带下方显然还太“遥远”,示意美股必然还将面临巨大的周期跌幅,或者面临着很长下跌时间以换取理论上巨大的下跌空间。 欢迎添加杨易君公众号:yangyijun1616 名称:杨易君黄金与金融投资,分享更多观点。 如需申请威尔鑫会员账户资格,取得具体操作指导建议,可直接拨打公司电话:13980468832 联系人:帅小姐 或 028-86128733。 或添加 威尔鑫客户微信咨询号: wellxin2006 (威尔鑫黄金); 威尔鑫客服微信咨询备用号:SL20240218 (威尔鑫备用号) , QQ号:609713619予以咨询。 |

附件 |

| « 美元大幅下跌金银强劲回升 COMEX黄金库存再见激增… | 贸易战美股大跌弱势美元 三足力鼎金价再创历史新… » |