| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 »威尔鑫视点—咨询电话13980468832» 贸易战美股大跌弱势美元 三足力鼎金价再创历史新高

贸易战美股大跌弱势美元 三足力鼎金价再创历史新高 |

|

2025-03-14 13:57:36

来源 --

作者

贸易战美股大跌弱势美元 三足力鼎 金价再创历史新高

2025年03月14日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 来源:杨易君黄金与金融投资

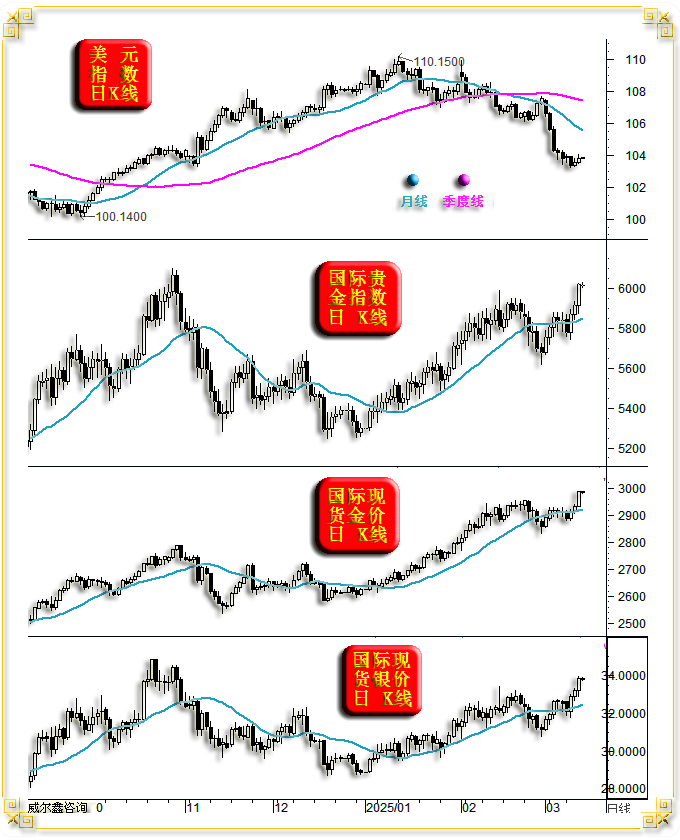

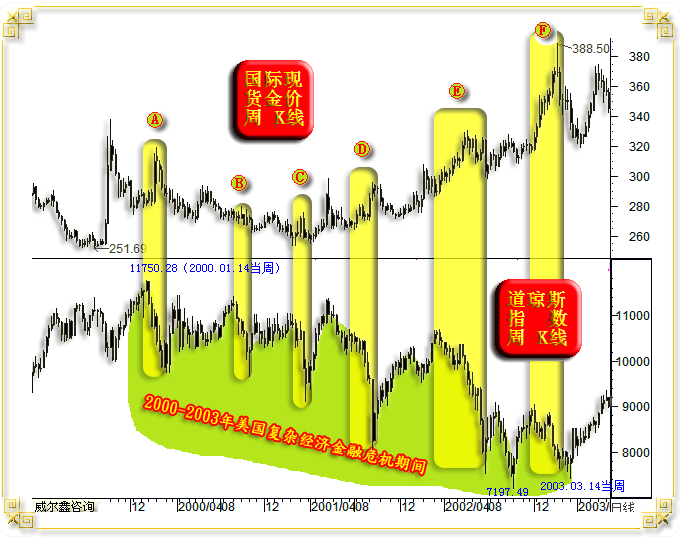

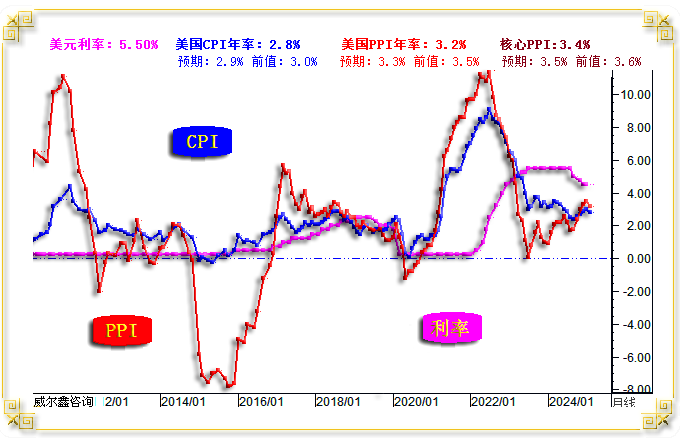

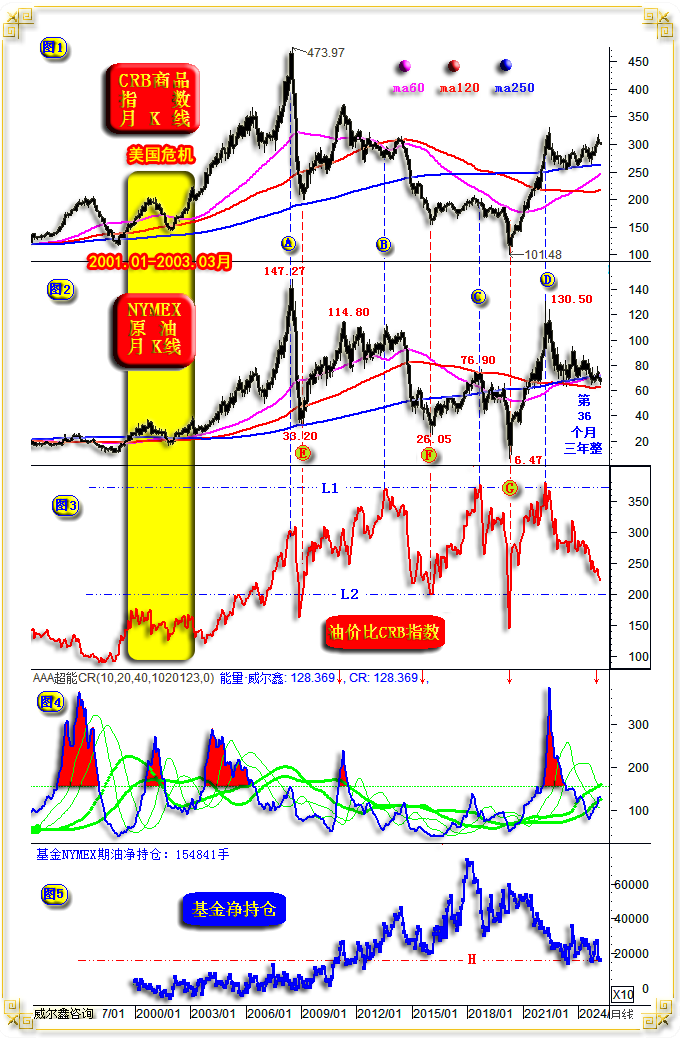

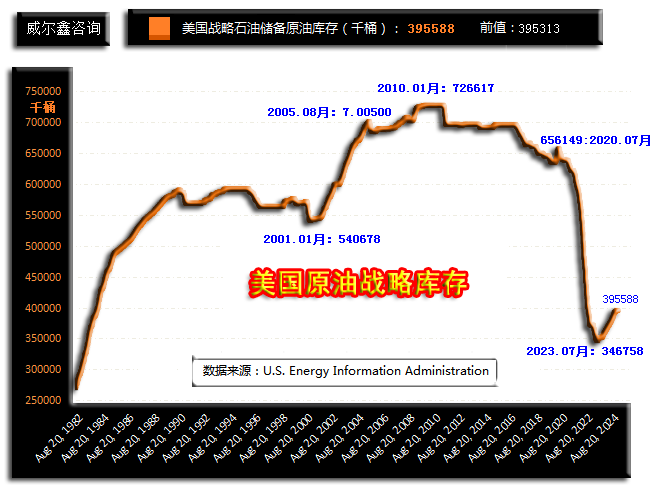

周四贵金属、美元、原油、基本金属、美股行情概要:  虽周四美元指数阶段超跌后小幅反弹0.25%,但无碍贵金属在金银市场带领下全线走强。基本金属涨跌互现,美股延续阶段大幅下跌之势。综合观察,当前金融市场: 金银避险需求似“无可限量”; 基本金属、原油无中长期泡沫,似跌无可跌; 唯泡沫盛极于140年历史峰巅的美股,最具下跌动能!  本周金银、贵金属指数(金银钯铂合成)似已克服阶段月线作用力干扰而再度转强,目前中期上升趋势良好。国际现货金价再创历史新高,逼近3000美元;COMEX期金则已突破3000美元大关;银价、贵金指数同样创出中期新高,并开始挑战去年10月形态高点压力。 为何阶段金银走势如此强劲,基本金属与原油走势犹豫,而美股却大幅下跌? 此乃非常明显的市场风险偏好行情驱动特征!具体特征如下: 市场担心欧美,乃至全球经济前景!为何担心?美国掀起的贸易战有全球化趋势,必然拖累全球增长,并很可能恶化通胀。此外,地缘政治危机方面,虽俄乌地缘政治危机可能走向缓和,但尚未看到彻底结束的曙光。而中东地缘政治危机则呈复杂化特征。 由于贸易战的发起者为美国,美国主动充当全球贸易战对手,那么美国经济必将首当其冲受到影响。且鉴于美股系统性估值位于140年历史峰巅,美股大跌不难理解。 对金银市场而言,无论贸易战,全球地缘政治危机复杂化,还是美股大幅下跌,都是正在发生的事情,避险需求理当在金银市场(尤其黄金市场)立竿见影,且还进一步叠加了美元大幅下跌的金融关联利好。 为何基本金属、原油价格走势会显得犹豫呢? 那是因为市场不确定贸易战对欧美经济,乃至全球经济的影响、拖累力度究竟有多大! 如果贸易战拖累全球经济重度衰退,商品市场必然要受冲击,迟早会补跌。那么目前战略做多基本金属、原油,就可能显得冒进了。而如果贸易战对全球经济(尤其欧美经济)的拖累仅中轻度,那目前并无泡沫的原油、商品金属就无系统性下跌之忧,进入中长期牛市只是时间问题。 原油、商品金属后期究竟如何演绎?这也是当前困扰诸多金融机构分析人士的课题。笔者近期见到一些大行分析师看空中期油价及一些基本金属,然其逻辑经不起推敲。 笔者对于商品金属、原油市场的后期观点呢?也只能是倾向,倾向基本金属、原油无中期下跌之忧。实际上就是倾向贸易战不会为全球带来重度危机。 为何笔者认为贸易战不会为全球带来重度经济金融危机?一轮重度经济金融危机的出现,往往需要如下前提:全球经济金融政策调控的一致性较高,全球经济过热或资产泡沫化(泡沫程度)具备相似性,但当前这些特征不存在。 就经济金融政策而言,中国经济金融政策调控已与欧美分道扬镳多年!且就体制相似的欧美经济金融内部而言,这一两年分歧也在加大。欧洲积极降息,美国不敢轻易降息,日本则在不断升息……。全球主要经济体的经济金融调控趋势越来越分化。 就金融资产泡沫而言,目前全球资产泡沫最严重的主要经济体是美国。美股估值位于140年绝对峰巅,前两周标普500平均席勒市盈率竟然比中国创业板平均市盈率还高。美国房地产泡沫程度也比2008年金融危机前的峰巅时期更严重。观全球大宗商品市场,可以说无泡沫。故当前全球金融资产的泡沫状况没有一致性。 正是因为全球经济金融政策早无一致性,且欧美政策调控趋于分化,再加上全球金融资产泡沫主要体现在美国,故贸易战全球化不太可能致全球经济重度衰退。撇开贸易战发起者美国,其它国家依然可以致力于除美以外的贸易全球化。 故笔者认为这次贸易战受冲击最大的可能只有美国,近期欧洲股市远比美股抗跌算是证明信号之一。美国可能出现一轮相似于2000年科网股引领美股见顶后的经济金融危机,且由于当前美国科技、制造业竞争力因中国崛起替代而不如2000年,当前美国地产泡沫又远胜2000年,故美国未来几年出现的经济金融危机应该比2000年后那一轮中度危机更严重。 2000年开始的美国经济金融危机演绎得非常复杂,其复杂性可通过美股波动性去替代观察。对比2000年后金价、美股运行关系不难发现,黄金具备较好抗经济衰退、抗美股下跌的金融避险属性:  以美股(道琼斯指数)表现为参照,我们认为2000年美国经济金融危机始于2000年1月14日当周,结束于2003年3月14日当周,其复杂演绎历时超3年。道琼斯指数最大跌幅38.75%,纳斯达克指数最大跌幅78.4%。 在2000年后美国经济金融危机复杂演绎过程中,美股中周期至少经历了笔者图示中的A、B、C、D、E、F六轮中周期下跌。观对应黄金市场表现,在每一轮美股中周期下跌的至少上半时段,黄金都呈现出很好的抗美股下跌(抗金融风险)避险金融属性。 近期金银在美股大幅下跌中的表现,与2000年美国经济金融危机期间相似。然当前金银中期市场“底蕴”,却远强于20年大熊市末,下一10年大牛市初的2000-2003年。 下面让我们进一步探讨,若美国难免一轮至少中等程度的经济金融危机,商品金属、原油市场前景当如何? 本周美国公布的二月CPI、PPI年率皆超预期回落,市场不再关注美国物价指数回落对经济运行环境的利好,反而担心美国经济就此走向衰退!  周三数据显示,美国二月CPI年率为2.8%,低于预期的2.9%,更低于一月前值3.0%。二月核心CPI年率为3.1%,低于预期的3.2%,更低于一月前值3.3%。 周四公布的美国二月PPI年率与CPI信息一致,继续超预期回落:  美国二月PPI年率为3.2%,低于预期的3.3%,更低于一月前值3.5%。二月核心CPI年率为3.4%,低于预期的3.5%,更低于一月前值3.6%。 理论上,美国CPI年率,尤其核心CPI年率高于3.0%,就极不利于其经济运行。物价指数年率在这样的基点上回落,对经济而言构成利好,理当刺激市场风险偏好回升。然观周三、四美股市场表现,没有丝毫风险偏好回升迹象,只见资金夺路而逃!这是市场典型不看好美国经济前景的表现,认为美国经济前景不足以承载当前美股估值。 如果欧美难免一轮至少中等程度的经济金融危机,国际商品市场、原油可能免受拖累吗?有这种可能性。下图为笔者去年用过的一幅NYMEX原油价格、美国ISM制造业指数、美国CPI年率关系图表,以及NYMEX期油市场未平仓合约,基金净持仓信息图:  对比小图1、5,作为工业血液的原油价格与美国CPI年率周期顶底高度同步。这说明若后期原油价格难以有效破位下行,那么美国CPI年率就很难系统性下降,即便美国遭遇经济金融危机。观图示AB区间,实际就是2000年后的美国经济金融期间,油价获得60、120、250月均线共振胶合支撑,虽一度虚破,但终体现为有效支撑。 也就是说,参考2000年后美国经济金融危机演化特征:美国通胀上行、油价强势、美国经济金融危机可以“和谐共存”! 如小图4所示,就经济表现而言,美国ISM制造业指数需要至少击穿45,才能明显表现为经济衰退。就近两年美国ISM制造业指数观察,美国经济一直体现出衰退“潜质”,但因ISM非制造业表现强劲,而令美国经济始终没有真正进入衰退轨道。 小图2,NYMEX期油未平仓合约;小图3,基金在NYMXE期油市场中的净持仓。如果二者皆位于数年底部,意味着油价可能没有趋势性下跌的市场动能。图中H1、H2线显示,最近一年NYMEX期油未平仓合约、基金NYMXE期油市场净持仓低位,乃十几年低位,油价难以系统性破位下跌。 再如最新CRB商品指数、NYMEX原油价格月K线,二者比值关系,CRB商品指数能量图,基金在NYMXE期油市场中的净持仓图示:  小图1、2,对比观察最近两年NYMXE原油价格与涵盖20多个商品类别的CRB商品指数。油价震荡下行,但受到60、120、250月(5年、10年、20年)均线支撑,CRB震荡上行并逼近2021年高位。不难感受到,油价有“人为”打压、踩踏嫌疑。 小图3,油价与CRB商品指数比值关系,更为清晰地量化了这一信息。最近十几年,比值关系触及L1线,需要注意油价、商品指数、通胀周期见顶,如图中B、C、D位置图示。而比值关系触及或靠近L2线,则要注意油价、商品指数、通胀周期见底,如图中E、F、G位置图示。当前比值关系较为靠近L2地线,说明油价、商品指数易周期见底。 观图示2000年1月至2003年3月美国经济金融危机期间,油价一度中期虚破60、120、250月均线胶合支撑,然终不改震荡上行的大牛市格局。目前油价(动态)月线收盘创出了2022年见顶130.50美元后的新低,下行周期刚好36个月,三年整。观此前原油市场历史大周期,没有距离前周期顶部调整三年后还能大幅破位创新低的情况。 小图5,对冲基金在NYMEX原油期货市场中的净持仓,目前再度回落到十几年绝对底部区H线位置,意味油价几无来自投机力量打压破位的动能。 小图4,CRB商品指数能量指标,从主副震带下方回升趋势明显。当前主副震带趋于胶合,一旦指标继续向上,很容易实现对主副震带的全面穿越突破。 为何最近一年多华尔街金融机构趋于看空油价?它们很希望美国能如愿补足国家原油战略库存:  2020年7月美国原油战略库存见顶6.56149亿桶后,为了抑制油价疯狂上涨为欧美通胀火上浇油,美国以数十年最大力度释放国家原油战略库存打压油价,同时辅以对俄罗斯油价设定60美元最高价。美国40年最强通胀算是被有效抑制住了,尽管最终效果不令人满意,然美国却再难如愿以理想价格回补约3亿桶的巨大战略库存差。2023年7月,美国原油战略库存见底3.46758亿桶之后至今的一年半多时间,库存回补不到5千万桶。 如果后期美国原油战略库存补充趋势加速,可能出现类似2001年1月其原油战略库存见底5.40678亿桶之后的“回补”情况,尤其若出现至2005年8月期间的“加速回补”情况,油价至少会翻倍上涨。 当前美国经济金融周期特征,与2000年后何其相似,且面临的问题(资产泡沫与国际竞争环境)更严峻,就连国家原油储备变化大周期都相似。那么后期美国经济、金融演变逻辑,应该继续存在相似于2000年后的情形。 欢迎添加杨易君公众号:yangyijun1616 名称:杨易君黄金与金融投资,分享更多观点。 如需申请威尔鑫会员账户资格,取得具体操作指导建议,可直接拨打公司电话:13980468832 联系人:帅小姐 或 028-86128733。 或添加 威尔鑫客户微信咨询号: wellxin2006 (威尔鑫黄金); 威尔鑫客服微信咨询备用号:SL20240218 (威尔鑫备用号) , QQ号:609713619予以咨询。 |

附件 |

| « 金银在美股大跌中 彰显避险强势韧性 | 多重利好助攻金价突破3000美元 继续摧城拔寨还是… » |