威尔鑫:金银牛市四轮驱动逻辑完好 第五驱动元素正加速孕育

威尔鑫点金·׀ 金银牛市四轮驱动逻辑完好 第五驱动元素正加速孕育

2026年02月22日 威尔鑫投资咨询研究中心首席分析师 杨易君

来源 威尔鑫wellxin

金银市场投资无疑是时下最受关注的焦点,几乎没有之一,年末亲友相聚,莫不被谈起。与此同时,一月末二月初的金银价格巨幅动荡,也深深刺激着投资者高度紧绷的神经,对金银市场前景即憧憬又忐忑。憧憬近两年波澜壮阔的金银牛市盛景能延续,忐忑于会否成为最后接棒者。但据笔者观察,无论学识与理财认知高低,极少有人能系统性大致明了当前金银价格运行逻辑,基本都是“趋势追逐者”!

黄金市场“基本面”驱动逻辑主要来自以下五大元素:

1)美元周期

2)黄金需求

3)通胀周期

4)国际地缘政治危机

5)全球经济金融稳定性

这五大黄金市场影响因素,有时共振强化金价运行趋势,有时对冲弱化金价波动趋势。且在不同经济金融周期,各因素对黄金市场的影响权重不同。欲大致客观评估、把握黄金市场“综合”影响因素,不是一件容易的事情。需要你对全球经济、金融、政治周期要有大致合理认知。

就金银价格运行表象而言,皆已巨幅刷新历史新高。在不能系统性充分梳理、认知金银价格运行逻辑的前提下,对金银价格产生“高处不胜寒”的担心不难理解!

然笔者认为近年金银牛市的四轮驱动逻辑依然完好!美元宏观趋势贬值,黄金需求强化,欧美高通胀持续且可能重续升势,国际地缘政治危机泛化、复杂化,都将继续共振构成金银宏观牛市得以延续的驱动逻辑。至于驱动甚至强化金银价格上行趋势的第五元素——全球经济金融危机或动荡,也以美股估值泡沫处于140年峰巅,美国地产泡沫状况远超2008年前而看得见。欧美经济金融危机或动荡对金银市场避险需求强化的进一步共振利好,最多迟到,不会缺席!

可能部分自诩对贵金属市场经验、认知丰富的分析人士或从业者认为:参考2008年金融危机对金银市场的影响,一旦真出现经济金融危机,金银市场难道能独善其身?此见识是因为被近20、30年金银市场表现信息束缚了认知。在某些周期元素强化的背景下,金银市场真可能不受经济金融危机影响而持续发挥其避险功能属性,上世纪70年代的情况即如此:金银牛市对美股、美国经济衰退的趋势性避险路径清晰而准确,与美股波动趋势精确反向。2008年经济金融危机对金银市场的影响原理,不能简单套用于分析上世纪70年代的金银大牛市。甚至2000-2002年金融危机对黄金市场的影响也与2008年不同。

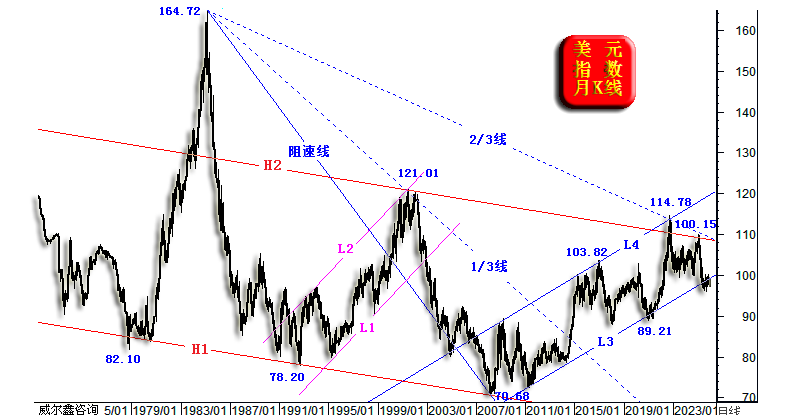

就美元周期对金银市场的影响因素观察,无论基本面还是技术面,无论宏观还是超宏观,美元都将延续贬值趋:

笔者对美元宏观、超宏观的技术面,已进行过多次解读,本篇不再赘述。图中美元超宏观阻速线2/3线,超宏观熊市趋势线H2,宏观牛市轨道线L4,近年对美元大周期顶部114.78点,110.15点的量化影响清晰、准确。中期后市,若美元有效跌穿L3趋势线,将坐实宏观贬值趋势,不仅继续系统性利好金银市场,也将利好基本金属及其它商品市场。

基本面上,就当前支撑美元信用的政治、经济体系观察,也似日落西山、岌岌可危。自2022年美国将美元作为政治工具制裁俄罗斯开始,支撑美元信用就开始持续崩塌,全球央行持续、积极去美元化增储黄金。就当前支撑美元的经济金融体系观察,位于140年绝对峰巅的美股系统性估值,远超2008年的地产泡沫状态,以及持续恶化的美国债务质量,都对美元资产信用构成负面影响。

此外,美国还有一位被加州州长形容为8岁儿童“喜欢我就夸夸我”的总统明确表示:期待弱势美元!

美元终将坐实宏观贬值趋势几乎就无任何悬念了!新一届美联储主席候选人也基本按总统需求喜好提名。

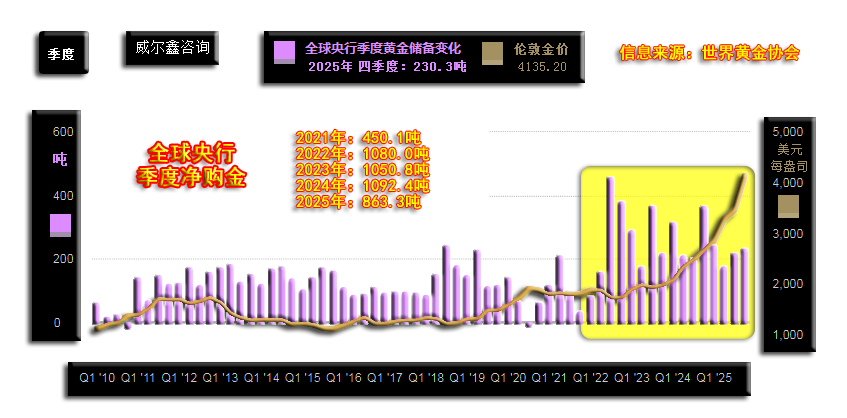

就黄金需求周期观察,无疑继续利好牛市延续!为何我们仅谈黄金需求,不谈供应周期?因为实物黄金新增供应的弹性不大,当需求剧增时,并非对应放大产能即可满足需求。全球黄金年产量总体呈刚性特征,增长弹性不大,但黄金需求却极具弹性。当金银供需缺口持续存在时,牛市必然得以延续。而在黄金需求中,弹性最大的是投资需求与央行储备需求,珠宝与工业需求也相对刚性。

自2022年以来,伴随美元工具政治化,全球央行开始加速增储黄金,同时去美元:

近年全球央行净购金规模井喷,远超过去十年温和购金状况。数据显示,2021年全球央行净购金规模为450.1吨,延续过去十年常态。但2022年开始,全球央行净购金规模翻倍加速增长,2022年净购金1080吨,2023年1050.8吨,2024年1092.4吨,连续三年净购金超千吨,直接极化了实物黄金供不应求局面。2025年全球央行净购金规模虽回落至863.3吨,但依然远超2022年前十年中的任何一年,且明显感觉央行购金似乎不惧金价“高企”!

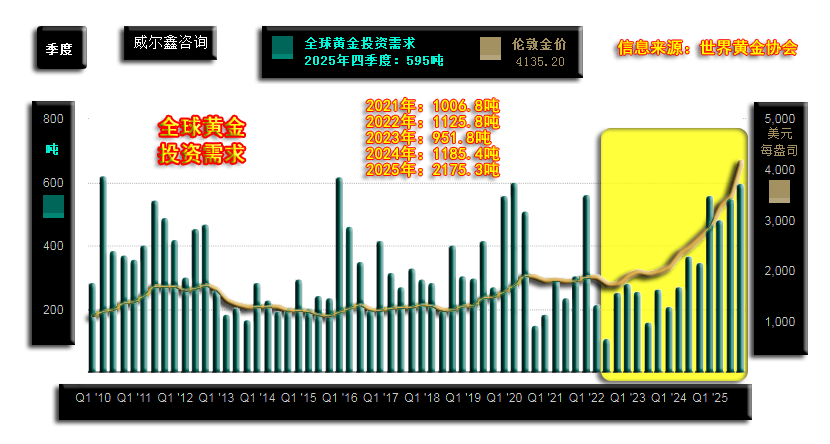

近年央行持续大幅净购金无疑乃黄金投资需求放大的重要风向标,使得对趋势更敏感,也更具弹性的黄金投资需求不断强化:

2021至2025年黄金投资需求分别为:1006.8吨、1125.8吨、951.8吨、1185.4吨、2175.3吨。数据信息不难看出,黄金投资需求资金不仅对金价趋势敏感,也很聪明:2021年投资需求超央行净购金规模一倍,2022-2024年投资需求与央行净购金规模大体相当。2025年乃金银价格加速上涨的一年,虽央行净购金规模小幅下降约230吨,但投资需求却增加了近千吨,黄金投资总需求历史上首次超过2000吨,令黄金供需缺口进一步加大。

白银市场状况亦相似,来自世界白银协会的信息显示,2025年白银缺口为1.176亿盎司,约合3657.77吨。世界白银协会2月13日发布基于咨询机构Metals Focus提供的初步估算数据,指出全球白银市场正面临连续第六年结构性供应短缺,2026年预计缺口为6700万盎司(约2084吨)。

就通胀周期对金银市场的影响观察,2022年9月,全球以欧美为主的通胀周期见顶回落,理论上本应遏制金银市场表现。岂知全球央行净购金规模剧增,叠加地缘政治危机此起彼伏,叠加全球贸易战凸起,对金银市场的利好完全对冲了通胀回落的利空。

观当前欧美通胀状况,绝对通胀指数持续高于央行目标值,且极具抗回落韧性。本周美联储会议纪要罕见地暴露出美联储诸多官员对通胀上行的担忧,在市场预期与美国总统主导降息的背景下,竟然出现了升息可能性争议。而这正是笔者在2025年1月2日上一年度报告中前瞻性指出的美联储窘境:在原本视经济状况当需降息的背景下,却苦于通胀上行忧虑而考虑是否需要升息?!

既然当前欧美绝对通胀率不低,且极具抗回落韧性。那么在中长期美元指数势必延续贬值趋势,且对应美国债务规模膨胀依然无节制的背景下,欧美通胀上行趋势可期,势必进一步强化金银除了地缘政治危机以外的抗通胀避险魅力。

就地缘政治危机对金银避险需求的影响观察,2022-2024年,美国更多通过代理人制造地缘政治危机获利。2025年特朗普执政以后,不仅倾向于直接进入地缘政治利益场,甚至还有将地缘政治危机向欧洲盟友、加拿大扩大化趋势;与此同时,当前也似可能通过与伊朗的冲突升级恶化中东地缘政治危机。故地缘政治危机对金银避险需求强化的逻辑仍将持续。

接下来,我们将重点讨论对金银市场构成潜在利好的第五元素:经济金融危机或动荡。既然当前美股系统性估值已达140年历史峰巅,美国地产泡沫也比2008年前更严重。即便本届美国政府继续主导通过放大债务、降息、弱势美元为美股、地产泡沫的持续供能,以“美化”政绩,终难免有泡沫破灭的一天。经济金融泡沫一旦破灭,势必引发经济衰退,金融动荡甚至危机,理论上将进一步强化无负债的金银避险金融属性。

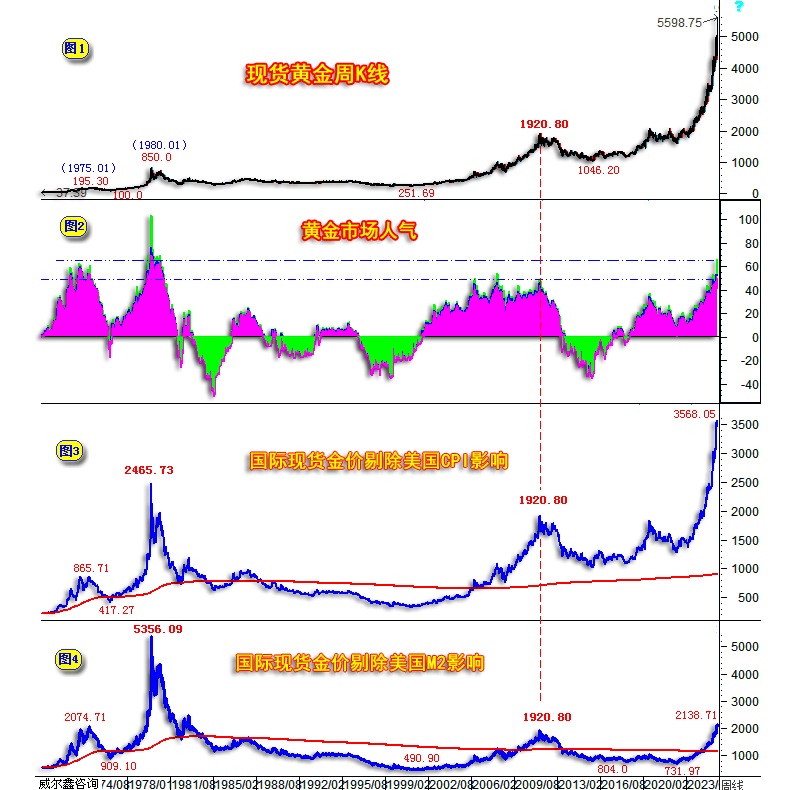

那么金价5000、8000、10000美元,银价80、120、150、200美元高吗?直观感受可能如此!但如果我们将金银价格运行历史,纳入到通胀、流动性变化维度中辩证观察思考,不仅会发现目前金银价格不高,且仍属于低估状态!如国际现货金价周K线,国际现货金价剔除美国通胀率影响,剔除美国M2货币增量影响之后的运行状况,以及黄金市场周期人气度运行状况信息图示:

首先对比观察小图1、2,国际现货金价及笔者设计的黄金市场周期人气度信息。虽然近两年金价涨幅巨大,涨速极快,且金市大周期超买程度创出了55年历史新高。但金市周期人气度也仅仅是略超过了2011年前的十年牛市周期,且持续时间似乎不够。

近年黄金牛市周期人气距离上世纪70年代两轮大牛市人气,仍有一定差距。1975年1月之前,金价从37.39美元上行至195.30美元,涨幅超400%。此后金价虽近似腰斩调整至100美元,却又迎来了一轮涨幅约750%的更大级别牛市。上世纪70年代这两轮黄金牛市,上涨力度皆超近年,故对应有着更高的市场人气度。同时也说明目前定论金银价格周期见顶可能为时过早。上世纪70年代,金价即便历经腰斩,也还能再涨数倍。那目前更为活跃的银价即便遭遇腰斩调整,也未必就不会没有让人更为惊叹的周期涨幅。

对比观察小图1、3,国际现货金价剔除美国CPI指数影响之后的金价,笔者将2011年顶部调整为完全一致的1920.80美元。不难看出,1971年至今的金价,也只在近两年才超过了1980年顶部,跑赢了1980年之后的整体通胀水平。

对比观察小图1、4,国际现货金价剔除美国M2货币存量的影响,也即将金价涨速与美国M2货币释放速度进行对比观察,同样将2011年高点调整为一致的1920.80美元。不难看出,当前剔除美国M2货币增速影响的金价仅比2011年顶部高出约10%,且远在1980年腰部以下。说明几十年来,金价涨速还是跑不过流动性释放(或曰货币泛滥)的速度。

需要指出是,一谈到美元流动性泛滥,我们想到的第一责任人是美联储。实际上,美国政府通过无节制放大负债释放的流动性规模远超美联储:

如小图2信息所示,就55年历史数据观察,蓝色线条代表美国联邦债务增长速度,红色线条代表美联储把控的M2货币存量增速。美国债务增速绝大多数时候都高于M2货币存量增速。

最新美国联邦负债总额约38.65万亿美元,美国M2货币存量为22.6922万亿美元,联邦债务规模为M2货币存量规模的1.7倍。尤其近年(2020年至今),美国M2货币存量绝对增量不大,但美国债务规模增长趋势没有丝毫放慢。

观1980年1月信息,当时美国联邦债务规模为8447亿美元,M2货币存量为14862亿美元,M2货币存量为联邦负债规模的1.76倍。目前二者信息刚好相反,联邦负债为M2货币存量规模的1.7倍,足见美国通过财政手段释放的流动性是多么即无节制,又恐怖!然对于美国通胀失控或高企的指责,美联储始终是第一责任人!

中长期观察,在当前美国经济金融极具大周期泡沫的背景下,美国经济数据有明显美化特征。特朗普欲维系“爱我你就夸夸我”的政绩,致力于赢得中期选举,还真不得不致力于降息与美元贬值。若经济数据强势韧性真乃“货真价实”,且鉴于美股、美国地产价格表现“强劲”,通胀率绝对值持续偏高,美联储根本无需纠结于利率调控,何须降息!

笔者倾向近年美联储高度关注的物价、就业市场数据可能都有很大水分。就最新美国就业数据观察:

美国1月非农就业数据毫不意外地“超预期良好”,美国就业市场强势韧性有助于继续支撑股市、地产泡沫。但是,美国劳工部却将2025年3月前一年的非农就业人数一次性下修了89.8万。进一步观察回顾更早一年前的2024年3月前的一年非农就业数据,同样曾被一次性巨幅下修了81.8万人。而这种下修,还是在对初值进行过两次修正之后的进一步下修!去年8月初,美国总统就曾指责劳工部就业数据造假,并即刻下令解雇劳工部下属的劳工统计局局长埃丽卡·麦肯塔弗,指控她“出于政治目的操纵就业数据”。由此可见,美国就业数据造假似已成巩固、美化政绩,调控金融市场的重要手段。

美国实际就业市场如何,笔者认为美国JOLTs职位空缺数更能客观反应美国就业市场运行趋势:

来自12月的最新数据显示,美国JOLTs职位空缺数再创周期新低,且周期见顶之后的趋势性回落非常明显,持续多年。观20多年以来的前三轮美国JOLTs职位空缺数下行周期,都对应着美国经济金融危机。近年美国JOLTs职位空缺数下行趋势如此清晰,且力度非常大,但美国调整者却能令美国经济、金融泡沫得以延续,这并非有啥新的调控绝学,持续饮鸩止渴而已,持续饮鸩越久,则中毒越深,以后经济金融坍塌的势能就越大!就更需弱势美元,低利率为经济金融的坍塌减震,对应系统性利好金银市场。

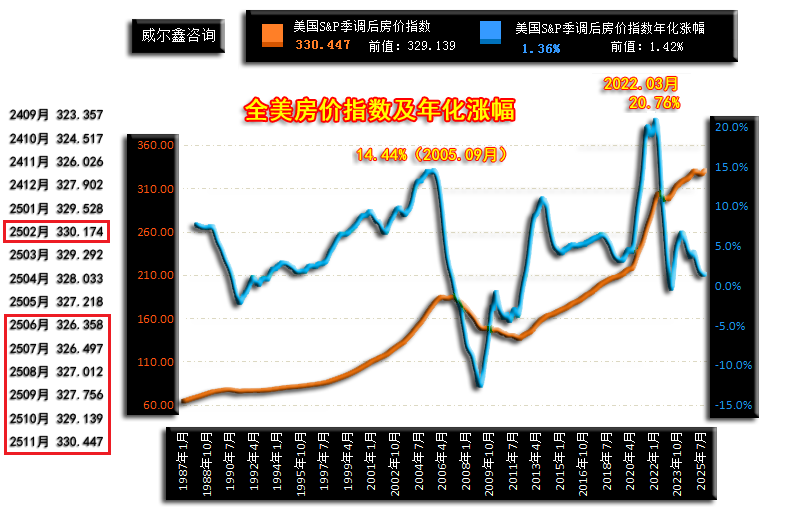

关于美国地产泡沫,笔者原本认为美国地产价格指数在去年2月就已绝对见顶于330.174点,但似又一次低估了其泡沫韧性:

2025年2月全美房价指数见顶330.174点之后,下行至6月的326.358点后即企稳回升,最新的11月数据再创历史新高至330.447点。

回顾近年美国地产泡沫的发酵与持续过程:1991-2007年全美房价指数,从75.565点上涨至184.598点,在接近16年的时间里累积上涨144.29%,平均复合年化涨幅为5.74%。2012年全美房价指数见底136.534点后至最新的330.447点,在约13年时间里累积上涨142.03%,平均复合年化涨幅为7.86%,房价上涨年率足足高出上轮地产牛市周期两个百分点,泡沫明显。

虽2025年11月房价指数再创历史新高,但房价指数年化涨幅的周期见顶信号却非常清晰,最新数据为1.36%,再创中周期新低。一旦该指数回落到零位下方持续三个月,就意味着房价彻底由升转降,性质改变,恐乃地产见顶的真实信号。

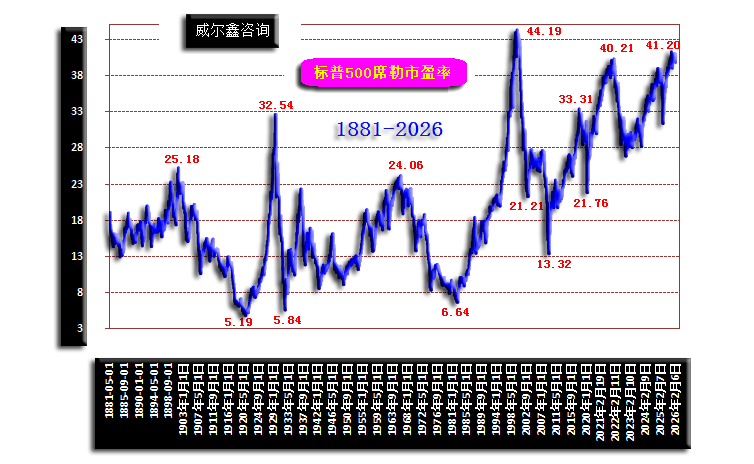

美国经济泡沫紧盯地产,美国金融泡沫则应紧盯作为风险资产龙头的美股。当前美股系统性估值位于140年绝对峰巅:

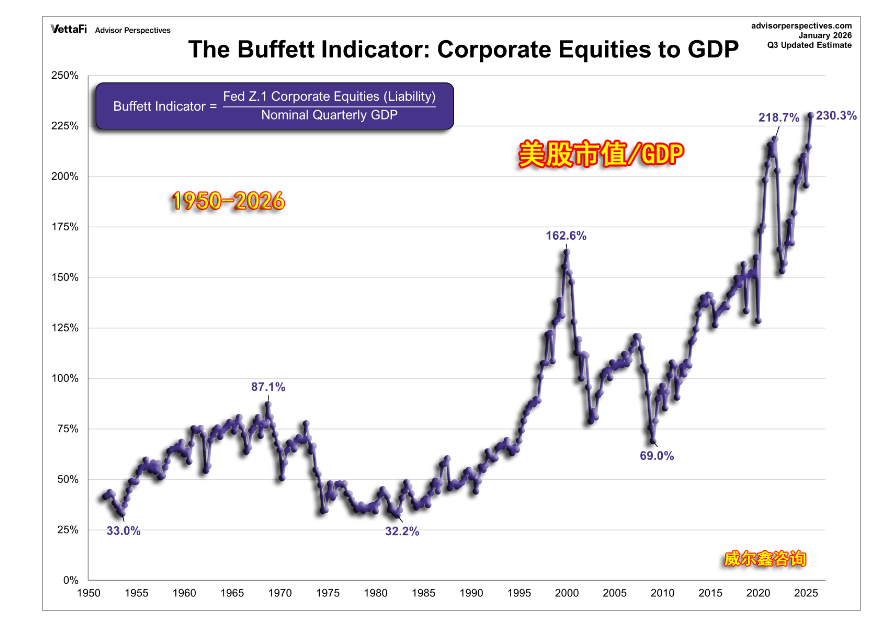

当前标普500席勒市盈率再创大周期新高,距离2000年科网泡沫背景下的44.19倍140年历史最高值,差别不大。若以巴菲特善用的美股市值与GDP比值信息观察,当前美股系统性泡沫信息更明显:

该比值信息目前再创历史新高!

故如果我们认为美国地产、美股系统性泡沫终难免破裂,进而难免金融动荡,甚至经济金融危机,那么金银就还有进一步发挥其避险金融属性的空间。

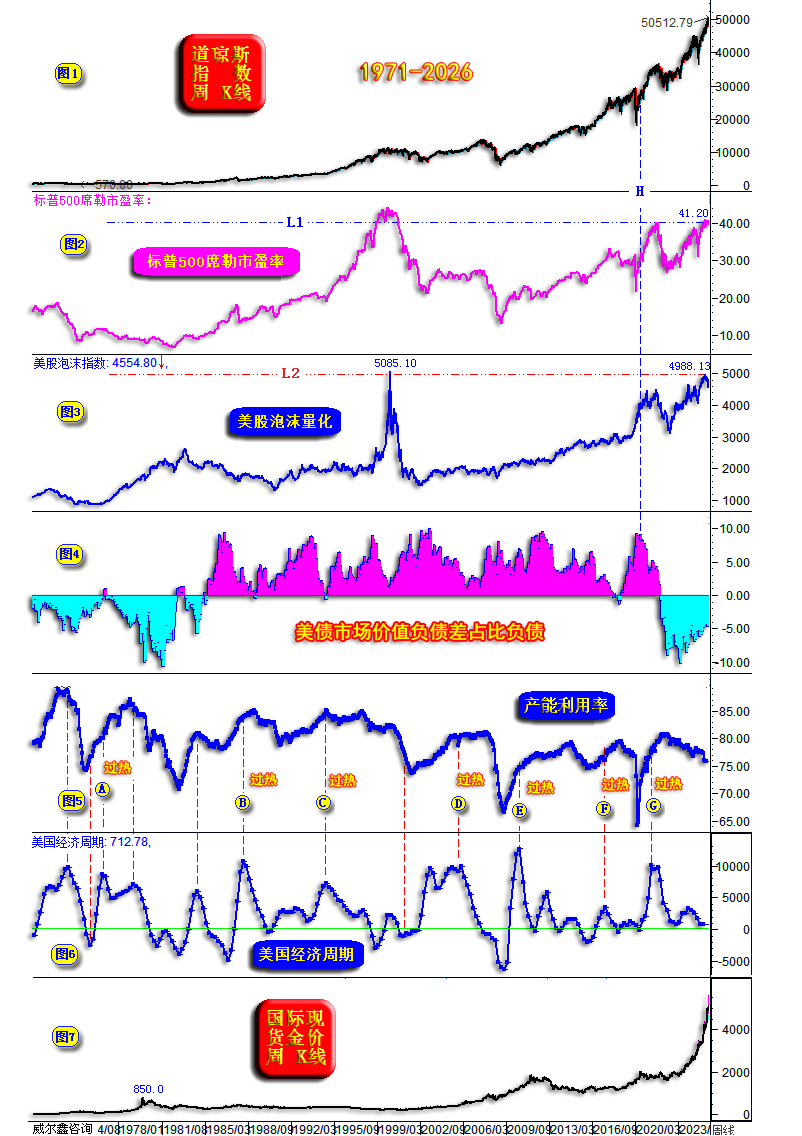

最后,让我们将美国经济(产能、企业利润周期)、金融(美股、债务)、金价运行周期结合观察思考:

小图1、2、3,美股系统性泡沫信息显示,当前美股泡沫位于140年历史峰巅。

小图4,美国联邦债券质量量化信息。如果美国联邦债务市场价值低于票面总值,就意味着美国联邦债务质量恶化,必然冲击市场对美国国债的需求。美国欲继续通过原有债务扩张规模维持流动性,就必须许以更高的国债利率,进而即增加债务负担,又冲击国债市场,令其债务质量持续,甚至加速恶化。

此轮美国债务质量见顶于2020年,也即见顶于新一轮美联储高调宣称“流动性宽松无底限”时。2022年9月开始,美国联邦债务市场价值开始持续低于面值,步入了与上世纪70年代一样的债务质量恶化局面,对应全球央行开始积极增储黄金,金价见底1614美元后,新一轮大牛市开始。美国债务质量恶化,可视为美国信用与经济金融趋于恶化的综合反应,金银对应大牛市。这与上世纪70年代金银大牛市底层逻辑一样:避险美国!

小图5,美国产能利用率周期,可与小图6,笔者定义的“美国经济周期”结合起来观察。小图6所示的美国经济周期,实际上是美国企业利润周期,其与产能周期大致同步,但比产能周期更为敏感。图示A、B、C、D、E、F、G位置,我们都可以发现企业利润周期提前于产能周期见顶,此乃经济过热,产能阶段过剩,导致企业利润率下滑,经济提前见顶的信号。当产能利用率周期见顶后持续下滑也不见企业利润率回升(或利润率持续低迷)时,本质上代表着市场需求不足,是经济失速的重要参考信号之一,目前美国经济即如此!近年,小图6所示的美国经济周期指数与前面所示的美国房价年化涨幅趋势、形态高度一致,一旦数据回落到零位下方,就需要注意美国经济坐实进入衰退的可能性!至少期初而言,对金银市场构成避险需求强化利好!

上周

国际现货金价以5041.54美元开盘,最高上试5104.19美元,最低下探4841.74美元,报收5102.69美元,上涨60.58美元,涨幅1.20%,振幅5.21%,周K线呈先抑后扬光头小阳线。

美元指数以96.81点开盘,最高上试98.07点,最低下探96.80点,报收97.75点,上涨890点,涨幅0.92%,振幅1.31%,周K线呈震荡回升中阳线。

wellxin贵金指数(金银钯铂)以11657.07点开盘,最高上试12239.12点,最低下探11032.86点,报收12217.97点,上涨586.75点,涨幅5.04%,振幅10.37%,周K线呈先抑后扬光头长阳线。

现货银价涨幅9.33%,振幅16.37%,报收84.62美元;

现货铂金涨幅4.56%,振幅9.25%,报收2156.60美元;

现货钯金价格涨幅3.68%,振幅8.09%,报收1748.00美元;

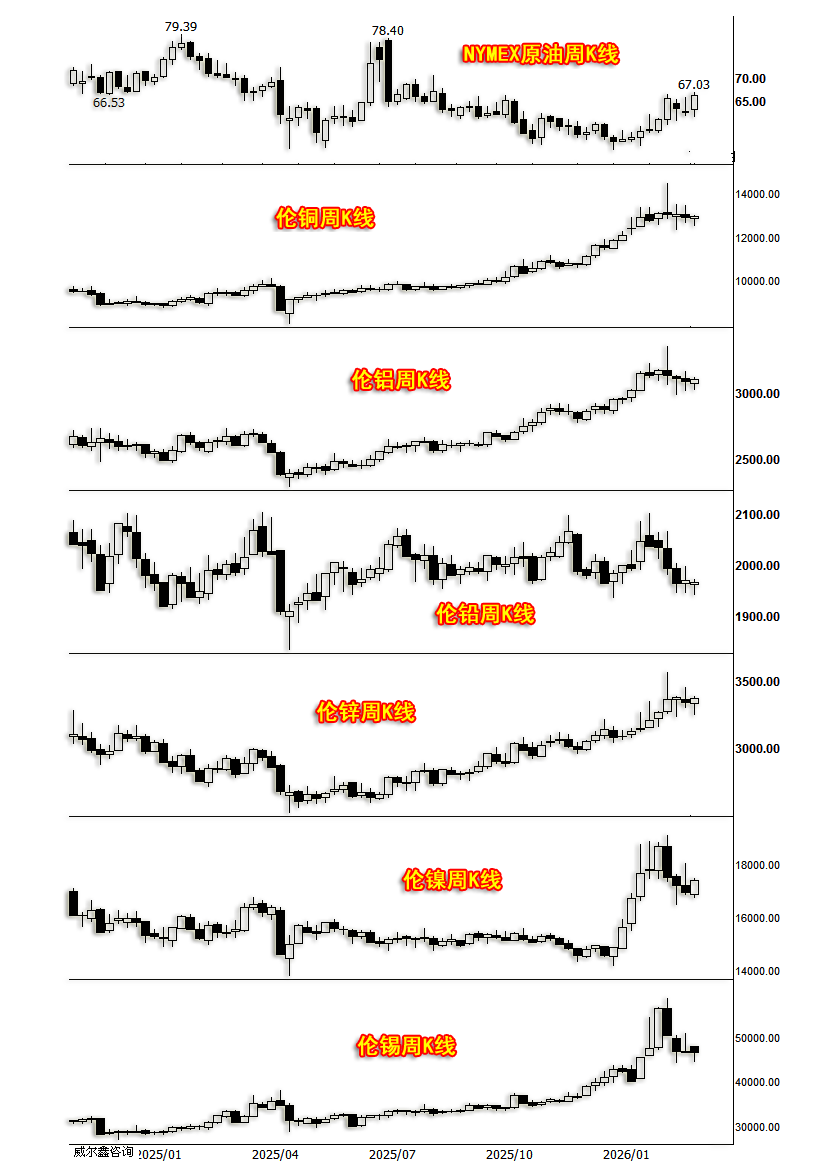

上周,NYMEX原油价格上涨5.57%,振幅8.22%,报收66.31美元;

伦铜上涨0.53%,振幅3.39%,报收13000.00美元;

伦铝上涨0.49%,振幅2.94%,报收3105.50美元;

伦铅下跌0.28%,振幅1.55%,报收1966.50美元;

伦锌上涨1.06%,振幅4.10%,报收3378.00美元;

伦镍上涨2.59%,振幅4.24%,报收17435.00美元;

伦锡下跌0.23%,振幅7.60%,报收46740.00美元;

道琼斯指数上涨0.25%,振幅1.49%,报收49625.97点;

纳斯达克指数上涨1.51%,振幅3.07%,报收22886.07点;

标准普尔上涨1.07%,振幅2.05%,报收6909.51点;

上周美元指数涨幅不算小,但贵金属、基本金属、原油、欧美股市全线上行,总体呈现风险偏好强化特征。金银强势一方面缘于短期调整幅度较大,故反弹力度亦强。金银强势更重要的原因,是因为存在周期性系统避险美国政、经之乱的“刚需”!

稍早贵金属大幅调整亦拖累基本金属转弱,贵金属阶段空头动能应已得到充分释放,在美元短期转强也难以抑制基本金属、贵金属、原油转强的背景下,鉴于美元中长期趋势必然下行,那么商品、贵金属市场总体延续强势的可能性偏高,进而构成欧美通胀上行风险。

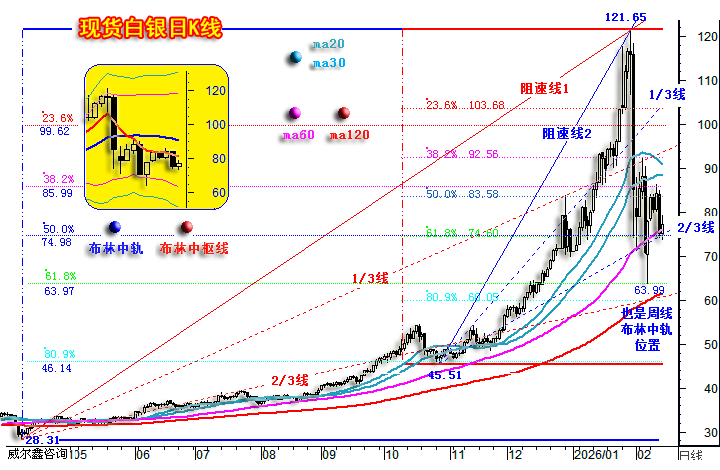

阶段金银市场,倾向做空压力得到了较为充分的释放。节前几天,关于金银市场如何持仓过节,我们早先并无定数,只是肯定不会持有空头过节。最后两天综合权衡之后,我们决定:金银市场总体操作仍以白银市场为锚,如果节前银价运行于80美元附近或上方,我们就空仓(或零净头寸)过春节。如果银价回落到75美元附近或下方,我们则倾向持有多头过节,但也需在节前最后一个交易日午后定夺。若持有多头过节,在风险控制上需要注意对随后的周二(2月17日),或周三(2月18日)金银价格可能再创阶段新低有心理准备。周二(2月17日),乃阶段金银价格见顶之后可能受到最后打压的重要时间之窗,金银若还有新低,应该就在2月17日附近。但此后金银价格将转强,银价至少有回升至90美元上方的机会,故75美元附近做多后,只要做好风险控制,大幅盈利的确定性很高。故节前最后一个交易日午后,我们建议客户在76美元附近做多后持多头仓位过节。

2月17日(周二)乃银价见顶121.65美元之后调整的第13个交易日,是一气呵成趋势性打压可能阶段见底的重要时间之窗。如果银价还有调整新低,应该在该时间之窗附近出现,绝对理论价位在60美元附近。若出现,这将是一个阶段“可遇不可求”的完美底部,但我们判断出现概率不大,因为75美元附近的共振支撑很多,理论上很难有效击穿。实际情况正是如此,近两周银价反抽86美元后的低点正好出现在2月17日,但银价未能击穿72美元。具体技术分析图表与内部报告原文如下:

结合前面白银市场资金流向与分布特征,实物供需缺口观察思考,银价不仅可能在75美元附近获得有效支撑,且利于形成更健康的牛市结构。只是若银价进一步下探60美元,那一定是中期铁板底,这种底部可遇不可求:

就最后“13周”(中期牛市重要时间之窗)银价从45.51至121.65美元牛市波段观察,该波段阻速线2/3线,回调的61.8%黄金分割线,60日中期牛市生命线支撑,皆共振交汇于75美元附近。即便银市真转熊,该共振位置也难一气呵成被有效击穿。若银价能有效企稳于该位置上方,则牛市结构完好。

如果我们将周期波段放宽,以去年4月,特朗普宣布对全球加征关税时,银价受冲击见底28.31美元后的整个牛市波段进行观察,其技术特征同样“奇妙”:

该中长期牛市波段回调的23.6%黄金分割理论位在99.62美元,刚好位于100美元大关附近;

该中长期牛市波段回调的38.2%黄金分割理论位在85.99美元,刚好是近两周银价反弹的最高点,且与45.51-121.65美元波段回调的二分位83.59美元大致共振,构成本周银价反弹阻力……

该中长期牛市波段回调的50.0%(二分位)理论位在74.98美元,刚好是前面分析的阶段银价核心支撑位,进一步加固共振支撑;

该中长期牛市波段回调的61.8%黄金分割理论位在63.97美元,刚好构成上周银价大幅回落的精确底部支撑,实际银价最低下探63.99美元;

故就更大周期的此银价牛市波段进行分析,只要银价有效企稳于该波段回调的61.8%黄金分割位(63.97美元)上方,企稳于该波段阻速线2/3线支撑位置(62美元附近),都不影响白银牛市结构的完整度。图中不难发现,银价75美元附近核心支撑的下一核心支撑区,就在60-64美元区域,当前半年线(ma120)支撑同样在该位置。

如果周五(2月13日)银价确实为短期底部,那么回升的第一阻力依然在84-86美元附近,但由于本周银价明显受阻于此,周四若为“诱空”,转而向上有效突破该位置的可能性就会很大。进一步上行的阻力就应该在……

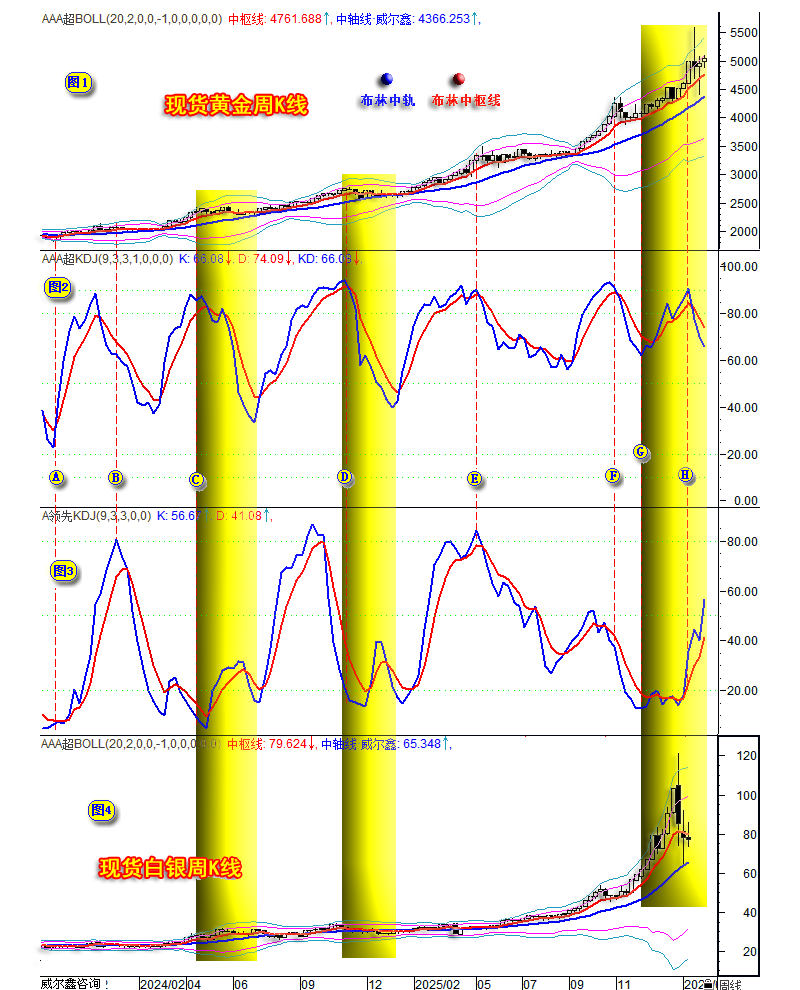

此外,黄金领先指标再度呈现出当前金银市场应该属于牛市正常调整的前瞻参考信息:

笔者此前解读过此图,理论上,周线KD指标趋势应与领先指标KD趋势运行一致。若节奏出现明显差异,甚至反向运行,就需要注意信号异常背后的市场含义。图中C、D位置后的黄色背景区,金价领先KD指标提前在超卖区见底,故金价KD指标即便刚开始从超买区进入调整趋势,也属于牛市必然会持续的良性调整。

近两月G位置后信息同样如此,黄金领先指标KD信息提前进入了超卖区,但金价KD指标逆势上行,与领先指标信息完全背离,彰显金市独立强势。H位置后,金价从超买区见顶回落,而金价领先指标KD信息并没简单停留在超卖区,而是逆势走强,比C、D位置后金价KD下行区间表现强得多。这说明当前金融环境“不允许”金银市场进入恶性调整,当前金银市场调整性质应该与C、D位置后的调整性质一样——牛市结构中的良性调整,中期易有底。

此外,虽上周关联的美元震荡反弹,但对冲基金在六大外汇期货市场继续加码做空美元:

基金在六大外汇期货市场中的最新美元净持仓为净空218.21亿美元,做空美元的净能量再创2021年4月以来新高。就分项数据观察,欧元期货市场是近阶段基金做空美元的主战场,前一周基金欧元期货多头持仓创出了历史新高,成为做空美元的重要推手。虽上周欧元多头出现小幅平仓,减缓美元下行压力,但基金却转而在日元期货市场继续加码做空美元,使得做空美元的净能量再创周期新高至218.21亿美元。

基金在美元指数期货中的总体活动能量较小,空头平仓的代表性不强。但就2022年以来的资金流向趋势观察,做多美元的净能量呈衰减趋势,也是趋势性看空美元的参考信号。

牵手威尔鑫!!¥¥

{kind=link}

{kind=link}