威尔鑫:美国与华尔街致力于 只要战争不要通胀,能成吗?

威尔鑫点金·׀ 美国与华尔街致力于 只要战争不要通胀,能成吗?

2026年03月08日 威尔鑫投资咨询研究中心首席分析师 杨易君

来源 威尔鑫wellxin

上周美国公布的二月ISM制造业与非制造指数可谓“靓丽”,双双位于近年绝对高位区,看似一轮经济景气周期将至:

数据显示,二月美国ISM制造业指数为52.4,虽略逊于一月的52.6,但明显高于预期的51.8,乃2022年9月以来第二高位。连续两个月数据显示,美国制造业似已脱离近年总体位于50下方的衰退区。看似特朗普致力于令制造业回归美国见了成效,至少这可以成为特朗普今年中期选举时炫耀的资本。

分项数据观察,除了ISM制造业物价支付指数“奇高”于70.5,彰显通胀忧虑,就业指数继续显示窘境之外,其它分项数据尚可,新订单指数是更好看点。

二月美国ISM非制造业指数为56.1,远好于预期的53.5及53.8前值,创出2022年12月以来新高。且分项数据无一收缩(低于50),彰显非制造业经济活力强势回归。

PMI经理人指数乃观察中周期宏观经济运行趋势的重要参考指标,二月美国ISM经理人指数显示美国经济重拾增长动能,且似仅位于中周期早期阶段。该数据进一步结合市盈率估值位于140年峰巅的美股,通胀初见上行苗头观察思考,应助力美元上行。

然结合近年美国诸多经济数据的离奇下修,笔者对该数据的真实性多少有些怀疑,这是否是迎合今年中期选举的“交易艺术”?为何经理人指数强势回升,而产能利用率没有对应回升呢?

去年8月至今,美国经理人指数与产能利用率“趋势性背离”,产能利用率趋势向下,而ISM经理人指数趋势向上。历史上,二者趋势高度一致,且产能利用率趋势更平滑,能更好过滤短周期经济趋势的不稳定摆动。

若这是一份可信度较高的经济数据,当支撑美元转强,且美国当局勿需着急于施压美联储降息。

周五公布的二月美国非农就业数据却是一份完全相反的糟糕景象,彰显美国劳动力市场窘境强化:

数据显示,二月美国非农就业数据为减少9.2万人,远逊于预期的增加5.9万及13万的一月初值。数据创下2021年2月以来新低,也是至此以来第一个体现为就业数据萎缩的“初值”。失业率由4.3%微升至4.4%。

2024年4月至2025年3月,美国非农就业数据“初值”总计为214.1万。年度一次性调整前的期间“终值”总计为91.1万人,相较于初值巨幅下修了123万整。也就是说,2024年4月至2025年3月期间的214.1万非农就业数据,仅随后两月进行的月度调整就总计下修了123万。或曰214.1万非农就业初值中,有123万就业数据(占比57.45%)是浮夸的水分。

这还没完,上个月,美国劳工统计局进行年度就业数据再调整时,一次性将2024年4月至2025年3月期间的非农就业数据下修了89.8万。经月度调整之后的期间终值原本总计相较于初值下修了57.45%,仅剩余91.1万,而今再一次性巨幅年度平衡下修89.8万人。即最后的一年就业终值仅剩1.3万人(91.1-89.8万)了,相较于214.1万提振美股强劲上行的就业数据初值,1.3万终值着实可笑,但确实与本届美国“务实与真实社交”的政风相符。此外,去年8月初,美国劳工统计局也曾对2023年4月至2024年3月的非农就业数据,一次性下修了81.8万人……

若无进一步下修,本期美国非农就业数据初值可能是近年“最诚实”的一期数据。

数据信息表象令让美联储很难堪!:

首先,就ISM经理人数据信息观察,美国经济正重新获得上行动能,但鉴于制造业物价支付指数、非制造业物价投入指数分项数据偏高,暂不需要降息,静观经济回升趋势能否持续即可。

但数年来最糟糕的二月非农就业数据却不得不令美联储考虑降息以稳就业!与此同时,美以却在中东联合搅起战乱,令油价出现40年最大周涨幅,CRB商品指数再创数年新高,一轮通胀洪水即将来袭。在此背景下,美联储非但不能考虑降息提振就业,反倒应该重点考虑升息应对通胀强势回归。

美联储面临的当前利率调控窘境,笔者早在2025年1月2日年报中即清晰、准确预测指出:美联储一定会面对经济与劳动力窘境需要降息,但又需升息抑制通胀的两难局面!!通常情况下,美联储会在这种纠结状况中观察一段时间,以审视通胀与就业趋势谁可能进一步恶化。若双向同步恶化,美联储应不得不先升息,再降息!

站在自负的本届美国政府立场上,一定会致力于“多赢、通赢”,且特朗普认为一直都是如此。故一边会继续施压美联储降息,力求对内塑经济强势政绩,甚至可能凭借交易艺术之才美化经济数据。同时寄希望于华尔街通过金融市场尽可能摁住通胀,并致力于在中东地缘政治博弈中豪取政绩。

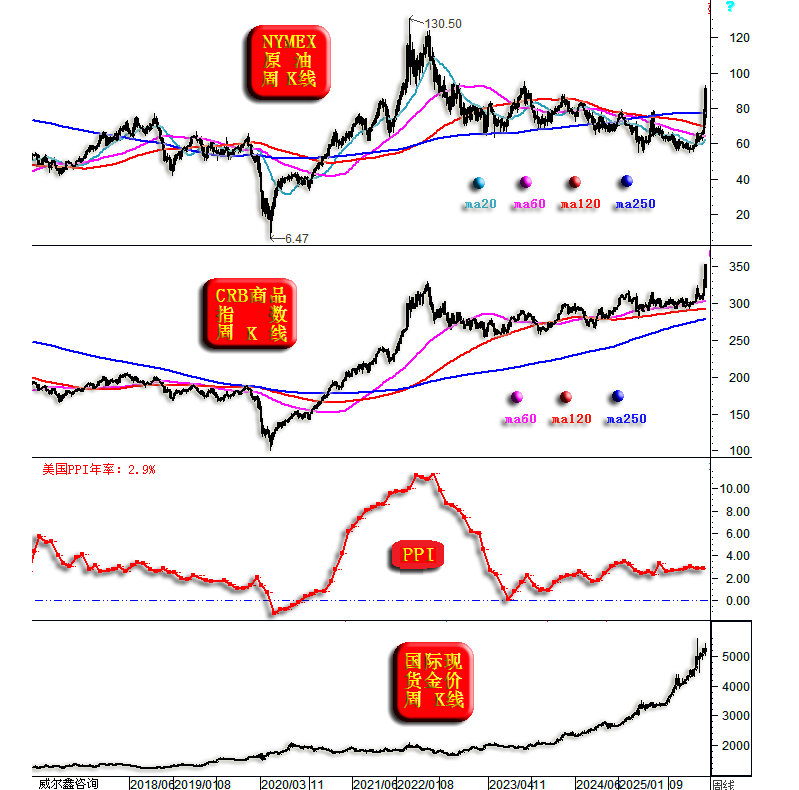

但纸终包不住火,本届美国政府即低估了征服伊朗的难度,也高估了自己与华尔街平抑通胀趋势回升的能力。如NYMEN原油、CRB商品指数、国际现货金价周K线,美国PPI年率信息图示:

随着美以联军与伊朗不宣而战,中东战事烈度、泛化超预期发展,NYMEX国际原油、布伦特国际原油价格双双创出40年最大周涨幅,且上周五国际油价创出自2020年5月中旬以来的最大单日涨幅。

油价巨幅上涨,对应与石油相关的塑料、橡胶、甲醇、苯丙等产品全线大幅上涨,致使涵盖20多个商品类别的CRB商品大幅上涨,率先创出十年周期新高。

对比CRB商品指数K线形态观察,即便上周油价大幅上涨,却依然相较于CRB商品指数明显滞涨。CRB商品指数的走强有很强新一轮周期特征,故别指望国际油价强势能很快冷却下来。再进一步对比观察美国PPI年率与油价、CRB商品指数周期趋势,高度一致。那么中周期后市,美国PPI、CPI年率追随商品市场进入强势上行周期的概率很高,即美国通胀强势回升的概率很高。这也是我们近年积极储备、做多黄金、白银,引领通胀周期的“夙愿”!

再就通胀周期与金银市场周期相关性观察,即便前两年金银市场涨幅巨大,只要欧美面临通胀强势上行风险,金银市场就无系统性下跌(调整)忧虑,至少应震荡趋强,甚至再续强势上行周期。如此这般,上周金银(贵金属市场)的大幅下跌,基本金属的相对滞涨,多少有华尔街意图摁住商品市场以抑通胀回升的动机。

然人力与交易艺术之纸,终究包不住欧美通胀回升趋势之火!

上周

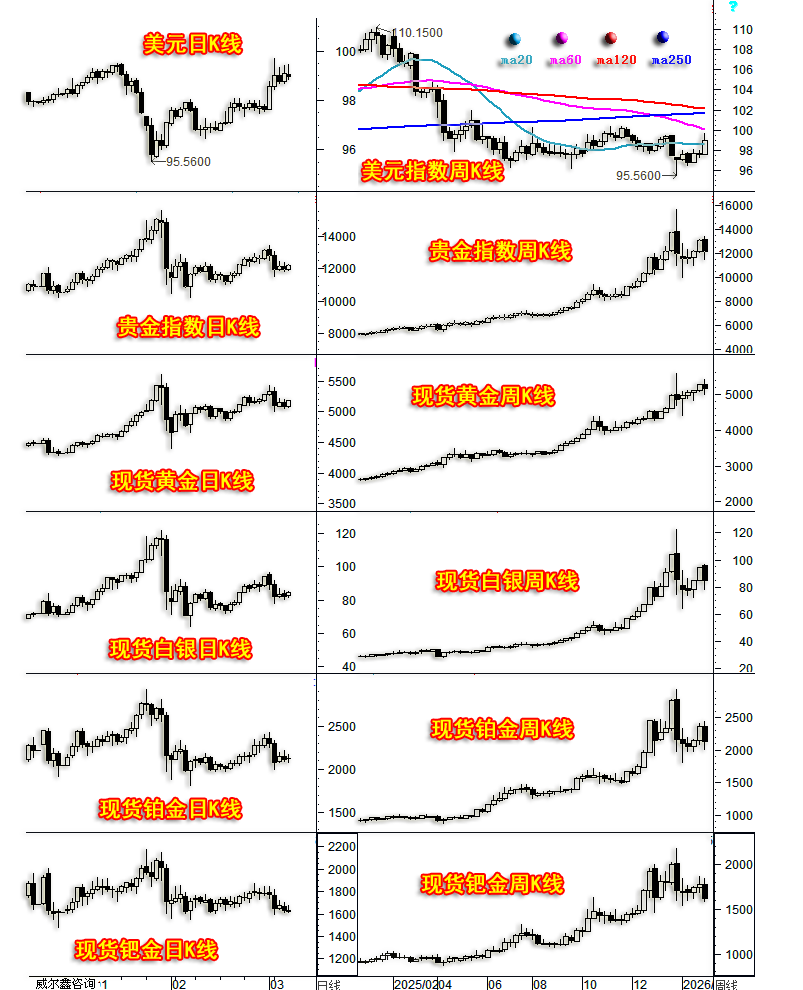

国际现货金价以5277.90美元开盘,最高上试5418.50美元,最低下探4995.19美元,报收5170.49美元,下跌107.09美元,跌幅2.03%,振幅8.02%,周K线呈大幅震荡中阴线。

美元指数以97.62点开盘,最高上试99.67点,最低下探97.62点,报收98.95点,上涨1310点,涨幅1.34%,振幅2.10%,周K线呈震荡上行中阳线。

wellxin贵金指数(金银钯铂)以13156.84点开盘,最高上试13436.97点,最低下探11517.95点,报收12158.55点,下跌913.31点,跌幅6.99%,振幅14.68%,周K线呈大幅震荡长阴线,尽吐前周长阳涨幅。

现货银价跌幅10.11%,振幅19.69%,报收84.33美元;

现货铂金跌幅9.72%,振幅18.24%,报收2135.05美元;

现货钯金价格跌幅8.99%,振幅13.94%,报收1621.75美元;

虽本周贵金属全线大幅下跌,但主要下跌“源动力”还是白银市场!钯铂市场规模较小,容易受金银市场影响放大波动。上周银钯铂跌幅皆约10%,金价约2%的跌幅属于抗跌,或曰仅被其它贵金属带偏了而已,本应避险中东地缘政治恶化危机。

K线形态观察,虽本周美元指数中阳上行,但并未改变中期熊市格局。目前美元正受到20周均线制约,进一步向上(100点附近)又紧邻下行趋势更为明显的60周均线压力。再度向上至不远的102点附近,又临120、250周均线更强共振阻力。如果忽略基本面需求,短期、阶段美元在技术面上走强的阻力不小。

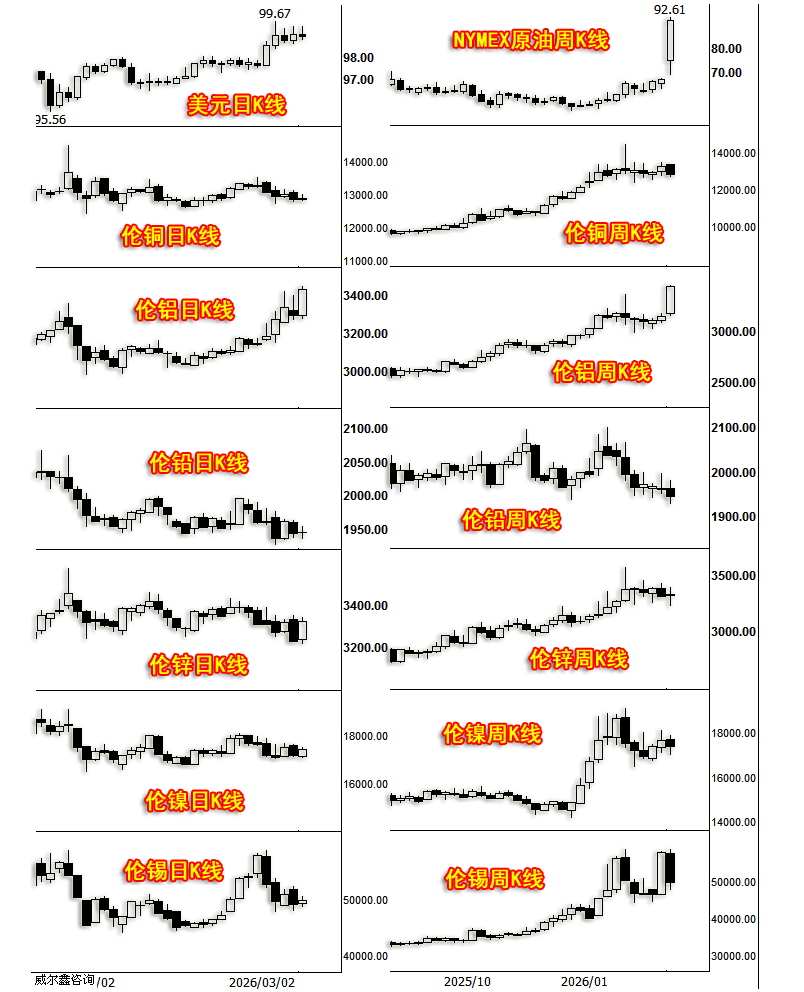

上周,NYMEX原油价格上涨35.64%,振幅34.79%,报收91.27美元;

伦铜下跌3.21%,振幅5.35%,报收12869.00美元;

伦铝上涨9.22%,振幅9.50%,报收3431.00美元;

伦铅下跌0.71%,振幅2.78%,报收1927.00美元;

伦锌上涨0.45%,振幅5.05%,报收3323.00美元;

伦镍下跌1.38%,振幅5.03%,报收17450.00美元;

伦锡下跌13.78%,振幅18.92%,报收50050.00美元;

道琼斯指数下跌3.01%,振幅4.20%,报收48794.42点;

纳斯达克指数下跌1.24%,振幅3.38%,报收22387.68点;

标准普尔下跌2.02%,振幅2.77%,报收6740.02点;

上周市场风险偏好明显受到冲击,全球股市下跌,商品市场冰火两重天。与石油、天然气产业链相关的商品市场表现强劲,基本金属、贵金属总体承压。美股中,道琼斯指数跌幅明显大于纳斯达克指数,金融权重股遭到了比科技股更强的打压,示意投资者开始怀疑金融稳定与安全。

与石油、天然气关联不大的商品市场趋弱,很大程度反映市场对经济前景的担心,对商品需求下滑的担心。然就近月欧美经济数据观察,尤其一二月美国经理人指数观察,经济具备一定强势韧性。若中东地缘政治危机持续或深化,那么由航运梗阻带来的商品市场强势有望延续。回顾2001至2003年,商品强势与美国经济金融危机“和谐共存”,此轮经济周期可能呈现相似特征,甚至商品市场可能因中东地缘政治危机的高烈度原因而表现更强。

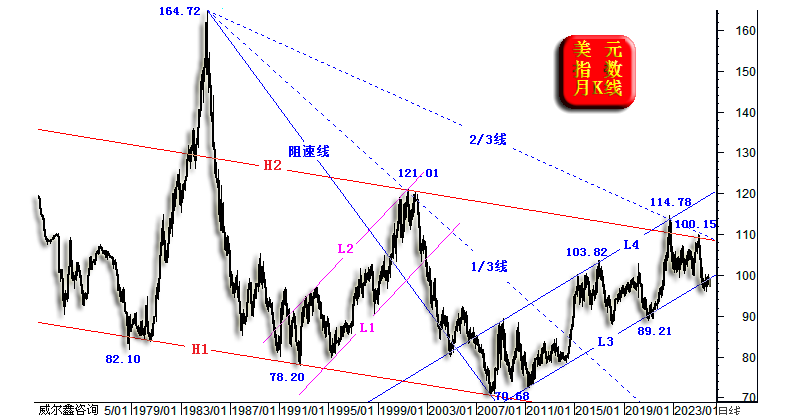

就当前美国经济、金融基本面,美国政府所展现的国际声誉而言,美元、美债无“主动性”走强逻辑,而因国际经贸结算等对应的美元“被动”走强,易有阻力。受通胀可能强势回归的影响,美元继续在宏观多空分水岭支撑位获得喘息支撑:

但笔者坚持认为美元最终趋势是向下击穿L3宏观趋势支撑线,确定进入宏观熊市周期。就超宏观形态趋势观察,美元指数就是一个超宏观熊市周期运行特征。最新的55年超宏观熊市波段为164.72-70.68点,2008年美元见底70.68点之后的宏观牛市周期,刚好精确遇阻于55年超宏观熊市波段阻速线2/3线,2022年、2025年两度遇阻。

即便就中周期而言,近期美元指数的转强,也只能定义为中期熊市中的弱势反弹。如近年美元指数日K线形态趋势图示:

就美元指数成本浪潮观察,美元已在成本浪潮海底运行约一年,充分消化、消磨了强劲的海底技术作用力支撑。此后的理论趋势应该是击穿海底作用力,进入宏观熊市的地狱,且可能有18层……!

目前美元指数不可能有类似2020-2021年受海底支撑后的中期转强,当时美元利率位于零位附近周期底部,当前美元利率则位于周期高位区。这两处的经济金融泡沫程度也完全不一样,当前A区位置的美国地产、股市泡沫远胜于2021年初B区位置。若美元迎来强势中周期,必将加速美国经济金融“硬着陆”!

下半图观美元形态趋势,2023-2025年一季度,美元指数总体运行在L1L2喇叭形态区域中。2025年二季度基本确认向下破位,如此大级别喇叭形态整理之后的方向选择,应该代表了最终趋势选择。2025年三季度至今,美元多次反弹,皆有效遇阻喇叭形态下沿L2形态趋势阻力线,目前亦然。美元欲再续反弹,除了成本分布浪潮压力,也面临很强的喇叭形态反压。且进一步面临89.2058-114.78中期牛市波段回调的61.8%黄金分割位共振反压。

就笔者对89.2059-110.15点波段阻速线衍生用法观察,近月其2/3线支撑非常明显。今年1月,美元指数曾大幅击穿2/3线,最低下探95.56点。但笔者指出需注意宏观熊市通道H1H2线所示的H2轨道线支撑。后期,若美元指数向下击穿H2线支撑,应会出现单边加速下跌现象,或将对应一轮商品市场的单边牛市。

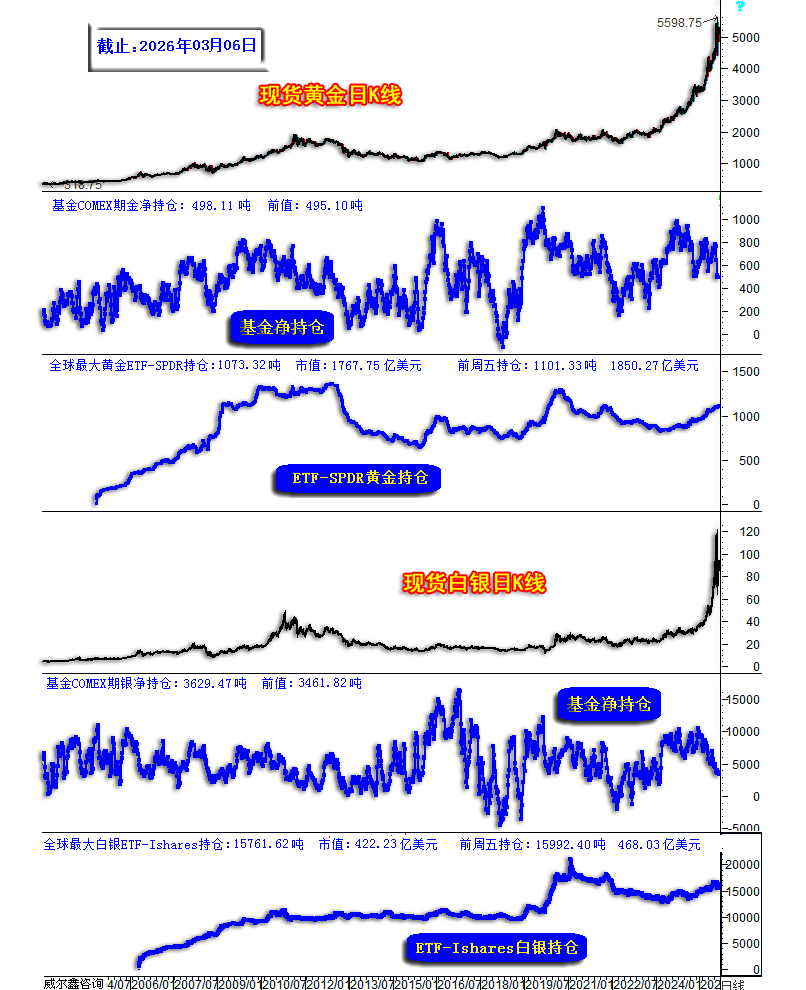

上周金银市场资金流向方面,对冲基金在COMEX期金、银市场并无净减持,但全球最大的金银ETF抛压明显,做市商、投行去库存压力较大:

上周对冲基金在COMEX期金市场中的净持仓增加3.01吨,在COMEX期银市场中的净持仓增加167.65吨。但全球最大黄金ETF持仓下降28吨,全球最大白银ETF持仓下降230.78吨。此外,上周COMEX白银市场库存下降力度再度重返300吨以上,乃上周银价回调重要动力。但上周金银ETF的减持不可持续,来自世界黄金协会的信息显示,2月全球黄金ETF净流入53亿美元,实现连续第九个月资金流入,并创下有史以来最强劲的年度开局。上周全球最大金银ETF的小幅减持,更多缘于短期金银反弹至区间高位后的部分获利兑现意愿强化。

{kind=link}

{kind=link}