| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 »威尔鑫视点—咨询电话13980468832» 杨易君:中国股市与经济的诸多认知局限剖析

杨易君:中国股市与经济的诸多认知局限剖析 |

|

2016-04-08 17:38:06

来源 --

作者

比较喜欢看一些深度纯经济分析的文章,不盲目嫁接市场见解,看得多一些。纯市场见解的文章看得极少,大多见解都禁不起推敲与验证,甚至一眼洞悉其肤浅,包括诸多外媒传达的看似权威机构观点。发表深度、客观且相对有效的市场见解确实相当难,也极少,彰显洞悉市场的认知会有太多局限。黄金市场,总体倾向空头收获期即将来临!市场继续印证我们关于“即便美元走弱,黄金也不会再有啥做多机会”的观点。 正视认知局限 针对中国经济、股市的危机论,笔者一直想写一篇看似空洞又不完全空洞,看似具体却又并不系统,总体算是弘扬中国经济视觉正能量的文章。要想系统分析描述中国经济与市场运行构架,即便一个细分领域,都足以成书数本,我不仅知识构架不及,也没有精力去搞,故只能对一些危机论做概要性辩驳。而其最终要达到的目的,并不是认为我比别人要聪明多少,只是希望人们(包括哪些空洞宣扬危机论者)更多认识到我们的认知“总有很大局限”,甚至我们在很多时候应该承认自己的无知,尤其哪些在各领域皆有涉猎,且看似皆精通的面面俱到者。 脱离政治、政体空谈经济有局限 谈到政体,比较资本主义与社会主义的意义不大,但两者皆有“民主与集中”的共性。就一党制的社会主义国家而言,“集中”则体现为其相对于资本主义多党制的特性,这种特性即可能使社会治理效能大大强化,也可能使社会治理效能大大弱化。 民主与集中到底熟好熟劣,甚至其成分占比多少,我认为没有固定答案。大多愤青类总是过分强调民主,强调西方的民主文明,笔者也并非是个一味强调集中的人。一个国家到底是民主多一些好,还是集中多一些好,我个人认为只能看“运气”了,看这个国家遇到的是什么样的“国家老板”。我真只能通俗地表述为“看运气”了。观点、逻辑如下: 无论什么政体的国家,都会涉及到民主与集中的问题,哪怕封建社会与独裁体制的国家,也有一定形式上的民主。如果这个国家的大Boss是一个真心以民生为本的Boss,能看到其果敢坚毅地致力于削弱利益阶层的利益,铁腕治贪治腐。那么我希望这段政治时期中的“集中”多一些,“民主”少一些。更多的集中会强化这段时期内的国家治理效能,更多的民主则可能为高效治理掣肘。民主是什么呢?通俗的理解,就是很多决策需要通过各方(甚至很大实质上是代表各利益阶层的各方,西方那些财团出钱捧出来的议员,岂有不以财团利益为重者)选举投票,这使得一些本来惠及民生的很好决策,因过多触及一些类似垄断等利益集团的利益而被迫民主掉了。相反,如果国家大Boss是一个过于强调利益集团、利益阶层的利益,而忽略民生的Boss,那么过多的集中就是国之不幸、国之灾难了。此时,我们就会希望有更多的民主来对诸多决策进行约束。 故此,到底民主多一些,还是集中多一些好,真没定论,看运气。总体而言,民主成分多一些,集群体智慧的国家运行可能会更平稳一些,尽管这种民主背景下群体智慧博弈也可能表现为利益集团间的利益博弈。集中成分多一些的国家,利用不好“集中”这把剑,就可能使得国家命运大起大落。故对民主与集中,我不能说孰优孰劣,碰上什么样的执政环境,那是我的运气。我只需要我能掌握的民主,而不是盲目索求民主以填充精神空虚,那是对民主权利的亵渎。即行使民主权利,也应该有对应的素质要求。 观中国当届大Boss,习李Boss,我是由衷赞美赞赏啊,我认为这是本届中国之福啊!真心以民生为本的好Boss。上阵之后即铁腕治贪治腐、不仅让苍蝇蟑螂渐失生存环境,对祸害民生生态的成群老虎也绝不手软。公车改革,公务员福利与社会福利接轨改革,着手清理利益垄断等,无不是真心致力于公平祥和的民生生态。且没有任何花架子,你极少看到新闻媒体对习李Boss的亲民、或琴棋书画博学进行渲染的报道,说明Boss精力大都用在了刀刃上。对于这种“德艺双磬”(德为民生,艺乃执政大智慧)的国家Boss,说实话,我真希望“集中”多一些,这会使整个国家体现出很高的治理效能。一党制国家,能有一双“德艺双磬”之手运用“集中”之剑,并同时遏制一些遗老遗少(一党制国家或多或少都会有代表利益集团的遗老遗少存在)的民主,甚至使这些遗老遗少得到以民生为本的教化,真是民之大福啊! 当前中国经济的发展确实遇到了不少问题,不少大问题,这也是对习李Boss执政智慧的考验。以静态思维量度动态时局,是大多倚老卖老的,甚至经济学家的大毛病。就习老板上阵后的整个政治智慧与手笔,以及全球格局观等来看,有几个自诩能洞悉人类政治历史者曾预见到,能看懂的?你们3年前预见到了中国反腐倡廉的政治力度了吗?脑袋中萌生过“一带一路”的全球战略智慧与视野吗?预见到了不畏利益集团利益的环境整治力度了吗?预见到了公务员生态巨变的系列体改举措了吗?如果皆没有,你又何以能预见Boss未来的执政智慧,甚至断言能预见中国的悲观未来?故此,希望更多人谦虚地正视自己的认知局限。 中国经济表现没那么糟糕 再进一步结合3月中国采购经理人指数的大幅好转,尤其是制造业指数重回荣枯线50之上,我认为中国经济有望迎来至少数月的小阳春,这有望支撑股市进一步反弹。1月25日,在全球股市一片大幅下跌之际,伴随索罗斯在诸多论坛登台唱空,笔者发文《当索罗斯危言耸听时,他已悄然身退》,并论证目前不会发生金融危机,并判断道琼斯最悲观的情况是再返17500点上方,乐观的情况是再续升势创历史新高。当时有太多所谓的经济学家响应索罗斯的危机论;3月1日,在诸多卖萌成熟的资本市场大佬渲染中国A股市场可能进一步破位下行时,笔者发文《在黎明前丢掉筹码,比经历股灾更痛苦》;3月18日,再结合美国经济、金融运行历史论证发文《2016年的美国股市必将再创历史新高》。上述分析论证目前看来都正印证着其正确性。3月2日还有一篇更为大胆的预测《未来半年股市理应反弹50%以上》,即我认为9月前,A股将迎来一段力度不小的上升周期,其结果如何,留给时间去检验。 这并不是说,我有比别人更强的预见性,而是我可能花了更多时间去梳理市场与经济信息,这些信息一直都躺在那里,稍加梳理后,至少不会得出很怪异离奇的偏差。只是我们太多投资者容易受情绪影响,懒得冷静地开启大脑进行独立思考。一想到房地产危机,就想到90年代日本;一想到金融危机、股灾,就想到了美国的1929年,1987年……,类比的都是最悲观的。买股票一样,自己买到的,也大多类比最乐观的,比如臆想买到了2013年的华谊兄弟第二,掌趣科技第二,中青宝第二,2015年的中国中车第二,全通教育第二,乐视网第二……。如今回溯,就没再出现过“**第二”。金融危机也一样,有了美国的1929年第一,此后的近90年有过雷同的第二吗?即便87年股灾,未见雷同第二啊。 去股市泡沫并非只有市场崩溃一条路 我也不敢期望我们的A股市场能类比这段时期的美国,那就附和那些危机论、悲观论与美国糟糕的1966-1982年进行对比吧。观这段时期的美国股市与经济表现,确实非常严峻。首先从标普500体现出的市盈率可以看出,34年25倍上行之后的泡沫累积过程非常明显。这段时期同样有5轮明显的衰退,尤以74年、80年的衰退最明显,还伴随着恶性通胀、极高的失业率,真可谓实体经济硬着陆啊。但观美国股市表现,相较于20年大牛之后的顶部回撤,都没有超过50%啊。这同样说明,过于将实体经济表现与资本市场表现作紧密联系并不可靠,这也是笔者对市场数据研究重于经济数据研究的根本原因。 如果宏观经济对市场的指引那么有效,你用经济与市场关系的理论是没法解释2014/2015年牛市的,这段时期内的中国经济活力在不断减弱,从PMI指数的运行可以看出。当然,你们可以绕道从货币政策、市场资金结构调整(强化杠杆资金入市)进行解释。甚至还可以辅以改革牛、杠杆牛、国家牛等比较扯眼球的词汇。当股市4、5000点时,有多少大佬真正逃顶了?当股市腰斩之后,他们又再度扛旗看空经济即看空股市的旧调。我们的经济会比1966-1982年美国经历的5次衰退更糟糕吗?我暂时看不出。那段时期的美股在那么糟糕的经济表现之下,都不曾腰斩,又为何对腰斩后的中国股市进一步悲观呢?是不是对市场数据与市场本身的运行逻辑缺乏研究呢?看过笔者3月1日《在黎明前丢掉筹码,比经历股灾更痛苦》的投资者可知,那是一篇宏观的纯市场研究报告。它过去体现出的神奇合理性、应用性,你难以从经济层面给出解释,今后会也一样。但这并不代表笔者对经济研究之于市场的否定,当市场研究可上可下时,我会以经济数据作为参考辅助。 1966-1982年时期的图中还可以看出,虽美国经济经历了5次明显衰退。但标普500的市盈率从22.64倍逐渐下降到了6.8倍左右的价值区间。即标普500成分股顶住了这段时期内的多次经济衰退冲击,通过经营的改善来彻底化解了市场泡沫。但在实际应用中,我们发现标普500指数的希勒市盈率能更客观地量化反应道指的波动,如1900-2016年道琼斯指数与标普500指数的希勒市盈率图表所示:

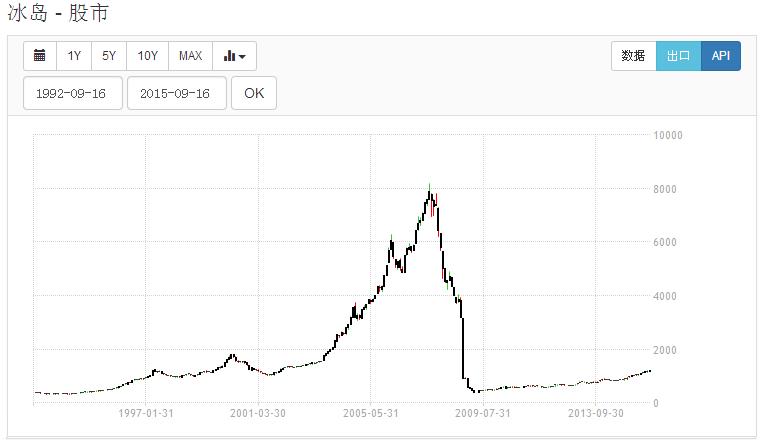

看了前段图表后,你可能质疑:A股泡沫多大啊,标普500的市盈率在20年大牛市后最多也才22.64倍。这种比较有一定参考和启发意义,但应用于A股的绝对参考价值不大。2009年5月,标普500市盈率也曾高达123.73倍,这是不是也可挑刺地认为成熟市场也有不可理喻的时候呢。 对比后的启发意义在于:总体来看,A股市场相对于美股体现出更强的投机波动性,美股10年以上的牛市,可能被A股两年就涨完了,实体经济增长对市场泡沫的消化则远远落后,这使得A股泡沫容易过快累积。泡沫过快累积之后也容易过快破灭,于是造成股市急涨急跌。但A股市场有其本身的系统运行逻辑,甚至在很大程度上有一套自身对系统机会与风险的大致量化标准。如果你非要将美股等成熟市场的价值标准用来量度A股市场机会,你那只能当看客了。 我希望中国股市成世界金融史上的成功案例 中国已体量庞大的A股市场,必须谋求中国自身特色的纠偏,如果最后成功了,必将成为国际金融史上的成功案例。在不成熟,甚至极其不成熟的市场阶段,政府的介入干预是必须,否则市场就会沦为一个群魔乱舞的赌场。政府介入的最大功能是平抑市场的投机波动,如果没有政府的介入或干预,市场或类似早期国内相对封闭运行的一些商品期货,市场会被操纵得非常离谱。 我想很多所谓的成熟市场人士、经济学家,甚至还包括离任的证监会主席等,对政府介入市场都持反对态度,甚至认为政府的介入不仅未能平抑市场,反而加剧了市场波动。政府的介入是裁判员充当运动员入场,搅乱了市场运行的公平性。这些观点初看有一定道理,但客观审视当前中国资本市场的发展阶段,未必没有视觉与认知盲点。 笔者的观点,如果没有政府的介入,在当前监管体系、法律体系对特殊阶段的市场运行准则无能为力时,这个市场就会被操纵得更离谱。降低市场被操纵的办法,只能希望有一支正义之师与投机力量对着干:你要企图操纵抬高股价,正义之师在相对高位会有足够筹码供给,以抑制泡沫不理性发酵;你要企图打压操纵市场,正义之师会在相对低位有足够资金接盘,让你的恶意打压难以得逞。这支特殊市场阶段的“正义之师”非国家队莫属,任何投机力量都不具备与国家队对抗的力量。 回顾2015年的股灾,如果没有国家队作为弹簧垫提供股市下跌的缓冲,投机力量会利用无知的羊群效应令上证指数可能击穿2000点,甚至击穿1500点,就如同曾经的冰岛股市: 就任市场自己寻底的言论而言,我不知一味持这种观点的人是否略知索罗斯反身性理论的核心,那就是实体经济与金融市场的交互影响——金融市场的恶化是可以恶化实体经济生存基本面的,金融市场的向好可以改良实体经济的生态环境。如果任由中国本不成熟且体量庞大的A股市场崩溃自己寻底,那无疑是放任实体经济生存环境的进一步恶化。尤其在当前中国经济升级转型的困难期、关键期,我们能容忍本不成熟的金融市场对实体经济正寻求改良突破的环境“落井下石”吗?故面对不成熟的A股市场,面对急功近利占多数的市场参与主体,面对运行体制不健全的法律与监管框架,放任市场在“极端情况下”自己寻底的观点,是非常缺乏见解的,甚至是不爱国的。 故对国家队入市的理解,不应那么狭隘。如果国家队入市的目的,不是单纯的寻求获利,而是以稳定市场为重任,那无可厚非。通常的理解,甚至包括有证监会主席都认为:“国家队入市是裁判员兼运动员入场踢球”,其表达未完的观点是——破坏市场公平,赢球后捞钱走人。但我的观点是,即便裁判员兼运动员入场踢球,也可能是为了让一场球踢得更精彩更公平,它的入场在填补因制度、体系等原因造成一方势力明显不足的漏洞。 去年听闻了一个新词“国家牛市”,即认为国家希望塑造一轮牛市,甚至亲自参与进来希望塑造一轮牛市,这对市场发展不利。我的理解不完全这样,当前国家不仅希望一轮牛市,而且是希望能持续很长时间的慢牛,一轮为中国经济升级转型保驾护航的慢牛。近期又见外汇管理局国家队资金(梧桐树投资)入场的报道。在笔者看来,未来数年,至少五年以上,国家队都不会轻言退出中国资本市场,甚至可能介入的程度会更深。国家队介入的主要目的是希望“孵化”出一轮慢牛,并稳定市场,以助中国经济结构升级顺利实施,同时附带分享中国经济成长结果,前者是最重要的目的。故未来几年,甚至十年,不应太过于担心中国资本市场崩溃,跌多了你就买,不要担心大熊市。涨多了就卖,国家不希望市场涨得太快,涨快了就会抛出筹码平抑市场。 这样下去,中国股市距离成熟市场标准的道路岂不路漫漫?是这样的。未来十年,你不要希望中国A股市场在运行准则、体系、监管等方面达到成熟市场标准,也不要希望中国能全面对外开放资本市场。道理很简单,目前中国封闭运行的资本市场估值与成熟市场差距巨大,不仅如此,还有国家队大量资金参与其中。如果这种阶段全面开放资本市场,制定新的运行准则,使得A股估值体系与国际接轨,毫无疑问,会有进一步去泡沫的过程,那在此阶段沉淀在市场中的财富,甚至大量国家队财富,很大部分就成了“炮灰”。此后外资再大规模进入抄底,分享中国经济成长的成果,这岂不是傻到家了? 那国家队就不退出了?中国资本市场就不全面开放了?当然不会,国家队最终会退出市场,至少会退出平抑市场的角色,中国资本市场最终也会全面开放。但我认为应该在这样的阶段之后:中国股市特有的泡沫已通过经济自身的经营改善得到充分消化后,再全面开放资本市场,才会使国、内外投资者得到完全公平合理的机会。中国经济的结构升级转型基本成功后,国家队就会渐渐弱化调控平抑市场的角色。这两个条件皆达成了,中国股市也就悄然与国际市场的运行准则接轨了。若最终真达成了这样的效果,笔者认为中国政府对市场与经济的调控,真可以作为中国特色的发展案例留存世界金融史。

威尔鑫周评:黄金空头初夏可能面临秋收 2016年4月8日 威尔鑫首席分析师 杨易君(公众号:wellxin-cd) 本周国际现货金价以1221.71美元开盘,最高上试1243.21美元,最低下探1214.48美元,截至周五亚洲午盘时分报收1238.1美元,较前交易周上涨16.1美元,涨幅1.32%,动态周K线呈现一根强势震荡的小阳线。 总体倾向黄金市场空头收获期即将来临。伴随上周美元的五连阴下行,基金在六大外汇市场中做多美元的净能量终于再创新低至46.5350亿美元,击穿了2月26日收市后的57.4970亿美元。对美元前景悲观了吗?当然不,对美元做空能量的进一步释放,更让我看到了此后美元的反弹或回升动力。 上周基金在白银期货市场中的做多能量开始出现明显的逆转退潮,这合情合理。但有意思的是,基金在期金市场中的犯傻惯性还能继续强化,这让我感到非常意外。也由此可以看出,只要在操作上保持足够的耐心,会有相当充分的机会获得很好的操作点位,这也提醒投资者以后需要注意——在操作时机上,别太担心“过了这个村,就没有那个店了”。实际上,一轮行情中,这样的店非常多,我们不必赶得急急忙忙的,赶得稳稳当当的,才应该是投资者立足于长期生存的追求。 上周对冲基金在COMEX期金市场中的净多与多头皆再创近年新高,看似让人浮想联翩啊,市场做多氛围多强啊,这多是来自羊群的感受与意淫。但换一个思维角度:市场做多能量已放大至近几年来的最高,你还能期盼做多能量如何进一步释放呢!还想继续击鼓传花,引诱更多人进入市场做多黄金的理由哪有啊?要故事没故事,要后续能量没啥能量了,要避险的基本面支撑也没有了,金价咋涨呢? 让我觉得战略做空收益即将来临的另外资金流向证据是,上周来自场外现货市场的抛压开始加强了,且明显大于场内期货市场中强弩之末的最后做多能量释放。关于场外做空能量的强化,这是笔者近一个多月看空阶段性黄金后,唯一重点强调的一次。上一次场外卖压的强化提醒是2月21日内部分析报告中,但那一次场外逢高的卖压相对“委婉”,没有场内做多力量强,我在当期报告中也强调过。但这一次,场外逢高做空的能量完全盖过了场内继续做多的能量。这简直就是一个完美的市场即将转空的资金组合信号——场内做多能量已达到数年极限,还能如何释放?即便做多能量还略有继续放大的苟延残喘空间,也抵不过场外做空能量的强化了!我知道,针对上周基金多头与净多持仓进一步放大的现象,本周还会有“只有患羊癫疯”水平的人引领着羊群欢呼,他们完全没有能洞悉“泰极丕来”的风险能力。欢迎添加笔者微信公众号:wellxin-cd 二维码:

业务事宜,点击进入: 为您的金银投资引航 部分精彩评论回顾(点击下面文章标题即可浏览): 威尔鑫杨易君公众号:wellxin-cd 威尔鑫网站 www.wellxin.com 电话028-66719233 ,13980468832 QQ:609713619 。

|

附件 |

| « 秉持零和遊戲市場中的順羊者生態【中华商报】(美… | 威尔鑫周评:黄金空头初夏可能面临秋收 » |