| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 »威尔鑫视点—咨询电话13980468832» 駁斥中期金市空頭論-美国【中华商报】

駁斥中期金市空頭論-美国【中华商报】 |

|

2012-11-26 09:05:13

来源 --

作者

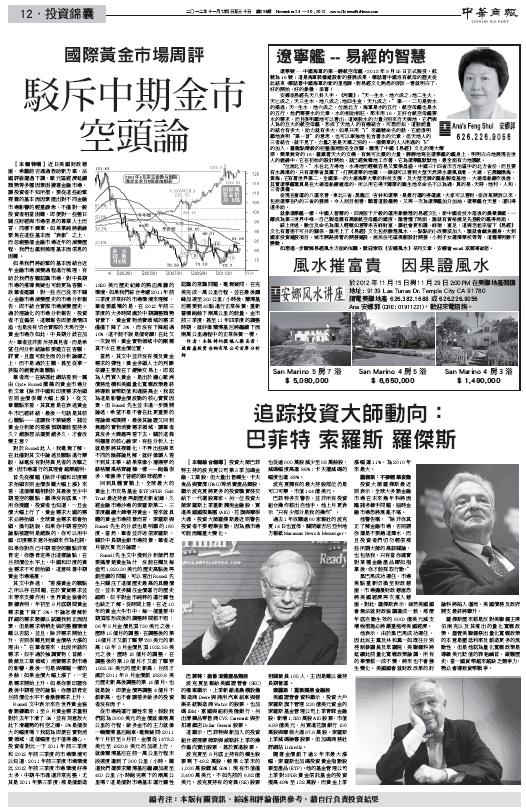

國際黃金市場周評 駁斥中期金市空頭論 二○一二年十一月廿四日至三十日 總254期 November 24 ~ 30 , 2012 作者: 楊易君 美国【中华商报】 A12.投资锦囊 PDF:http://enewspaper.chinesebiznews.com/enews/business_news_254_112412/pdf/CBN_254_12.pdf

【本報特稿】近日美國財政懸崖、希臘能否通過救助新方案、法國評級遭遇下調,歐元區經濟延續頹勢等多種因素困擾著金融市場,讓投資者不知所措。要從這些紛繁複雜的基本面因素厘出對不同金融市場影響的輕重緩急,不僅對一般投資者相當困難,即便對一些整日關注財經與市場訊息的專業人士而言,同樣不簡單。如果單純將視線聚焦在這些基本面“表像”之上,而忽視整個金融市場近年的演變歷程,我們也感到梳理基本面資訊的困難。 如果我們將紛繁的基本面結合近年金融市場演變過程進行梳理,有助於我們客觀認識市場,對中長期市場的推導無疑也可能更為客觀。故筆者建議,對一些自己從來不關心金融市場演變歷史的市場分析報告,即不結合實際市場演變歷史、過於理論化的市場分析報告,投資者不宜偏信。這類報告即便激情四溢,也是沒有切合實際的天馬行空。黃金市場亦如此,中長期分歧在加大。筆者並非排斥持異見者,而是希望任何分析結論都要建立在客觀、詳實、且盡可能全面的分析論據之上,而不是過於主觀,甚至從單一狹隘的視覺表達觀點。 筆者週一在路透社(全球最具影響力的財經媒體之一)看到一篇由Clyde Russell撰稿的黃金市場分析文章《除非中國和印度需求抬頭 否則金價很難大幅上漲》。從文章觀點來看,其真意是在表述黃金牛市已經終結,最後一句話是其核心觀點——這讓我不禁疑惑,諸位黃金分析師的看漲預期還能堅持多久?錯誤想法還要錯多久,才會改變主意? 對於Russell此人,我毫無瞭解,在此僅對其文中論述及觀點進行辯駁,絲毫沒有對持異見者的攻擊之意,因市場運行的真理會越辯越明。 首先從標題《除非中國和印度需求抬頭 否則金價很難大幅上漲》來看,這個標題相對於其最後至少中期看空的觀點,顯得沒有底氣。不用你提醒,投資者也知道,一旦金價大幅上行了,黃金需求大國的需求必將抬頭,全球黃金需求都會抬頭。換句話說,如果你中期看空的論點被證明是錯誤的,你可以用中國、印度需求意外抬頭來作為托詞。如果你對自己中期看空的觀點非常肯定,你應肯定得出這樣論點:在目前價位水準上,中國和印度的黃金需求不可能抬頭,這意味著中期黃金市場堪憂。 其文中表述:看漲黃金的觀點之所以存在問題,在於實貨需求並未帶來支撐作用。世界黃金協會的資料表明,年初至9月底期間黃金需求量下降了3%。不論怎樣解析詳細的需求資料以試圖找到正面因素,但是需求稍稍走弱的整體環境難以否認。並且,除非需求開始上升,否則很難見到黃金價格大漲的理由。在筆者看來,此段所談的需求,似乎過於強調實物(首飾、裝飾及工業領域)消費需求對市場的影響。最後一句是與標題一樣的多餘:如果金價大幅上漲了,一定是需求開始上升。如果你要印證你最後中期看空的論點,你應該肯定目前價位水準不會激發需求上升。 Russell文中表示來自世界黃金協會資料顯示1至9月黃金需求量相對於去年下滑了3%,並有刻意放大此下滑趨勢的利空之嫌。3%是個很大的幅度嗎?我認為即便在實物消費領域,這個幅度也不值得擔心。投資者對比一下2011年前三季度和2012年前三季度的市場環境可以知道,2011年前三季度市場環境比2012年前三季度市場環境好得太多,中期牛市通道非常完整。尤其是2011年第三季度,那是個創造1920美元歷史紀錄的熱血沸騰的環境。如果我們綜合考慮2011年前三季度非常好的市場環境來理解,筆者要感歎的是,在2012年前三季度的大多時間處於中期調整頹勢背景下,黃金實物消費領域的需求僅僅下降了3%,而沒有下降超過10%,這不能不說是個奇跡!在此又一次說明,黃金實物領域中的剛需真不太在意金價位置。 當然,其文中並非沒有提及黃金需求的彈性:黃金多頭人士的判斷依據主要放在了避險交易上,即認為人們買入黃金,是出於擔心歐洲債務危機和美國量化寬鬆政策最終將導致貨幣貶值和通脹高企。我認為這是影響金價波動的核心實質因素,但Russell先生並未進一步展開論述,希望不是不會在此更重要的理論領域展開。最後其論證又回到無趣的實物消費需求領域,讓筆者真沒多大興趣再看下去。關於這條明擺著的核心線索,有些分析人士就是要將其複雜化,不弄出些與眾不同的陰謀論見解,就好像讓人看不到其本事。結果常像小瀋陽穿的蘇格蘭風格齊縫褲一樣——跑偏很多,唯獲得了曾經的眼球經濟。 回到具體實戰上,全球最大的黃金上市交易基金(ETF)SPDR Gold Trust最近持倉再創歷史新紀錄,久經金融市場沙場的索羅斯第二、三季度繼續大肆增持黃金。看來就具體的黃金市場前景而言,索羅斯與Russell先生的分歧也是明顯的180度。當然,筆者並非迷信索羅斯,關於中長期金銀市場前景,筆者近月曾反復充分論證。 Russell先生文中提到分析師們想要搞清楚黃金為什麽沒能在觸及每盎司1,920.30美元的歷史高點後再創佳績的問題,可以看出Russell先生只關注了這個歷史最高的具體價位,並未更多關注金價運行的歷史細節,似乎對金市純粹的運行屬性也缺乏瞭解。從時間上看,在近10年的黃金大牛市中,每一個重要中期頂部形成後的調整時間都不短:06年5月金價見頂730美元之後,歷時15個月的調整,在調整後的第16個月才又創了擊穿730美元的新高;08年3月金價見頂1032.55美元之後,歷時18個月的調整,在調整後的第19個月才又創了擊穿1032.55美元的歷史新高;目前才處於2011年9月金價創1920.8美元歷史新高後調整的第14個月。也就是說,即便金價再調整4個月不創新高,也不會讓看多做多的投資者沒有面子。 從市場純運行屬性來看,假設我們認為3000美元的金價就像兩萬公里的行程,做多金市的主力就像一輛蘭博基尼跑車。毫無疑問,2011年7月初至9月初,金價從1478.3美元至1920.8美元的加速上行,就像蘭博基尼在前一萬公里行程末段速度達到了300公里/小時。難道我們還要求蘭博基尼繼續加速至400公里/小時跑完剩下的兩萬公里嗎?這是個對市場基本運行屬性認識的常識問題。毫無疑問,在完美完成一萬公里行程,並在最後巔峰加速至300公里/小時後,蘭博基尼需要到4S點進行正常保養,重新蓄積跑餘下兩萬公里的能量。金市前三季度,甚至11年四季度的調整時期,就好像蘭博基尼將繼續下面兩萬公里過程中的正常保養一樣。 作者:本報特約撰稿人楊易君,威爾鑫投資咨詢有限公司首席分析師

|

附件 |

| « 威尔鑫周评:金银短期迷离不改中期向好 | 威尔鑫点金:金价有望形成头肩底回升 » |